【税率早見表つき】相続税の税率は最高何%?税率の決まり方や税額の計算方法について詳しく解説します!

相続税は日常生活ではあまり意識しない税金なので、税率や計算方法を知らないという方は多いのではないでしょうか?

実際に相続税が課税される立場になると、以下のような疑問が出てくると思います。

• 相続税の総額がいくらになるのか計算したい

• 相続税を節税するための方法はある?

相続税の基本的な仕組みを理解すれば、税の専門知識がなくても税率や税額を自分で計算することは可能です。

この記事では、相続税の税率の決まり方や計算方法などについて解説します。実際の計算手順や注意点などを詳しく説明しますので、ぜひ参考にしてください。

▼ 相続税はいくらから発生するかを知りたい方はこちらをクリック!

そもそも相続税って?

相続税は亡くなった故人が所有していた財産を相続した人に課税される税金です。たとえば、預金や現金、土地や建物などの不動産、株式などを相続すると、その金額や価格に応じて相続税が課税されます。

ただし、相続税には基礎控除がありますので、相続財産が基礎控除額を超えた部分にだけ課税されます。相続財産が基礎控除額を下回る場合は相税の課税はありません。

相続した財産額によって10%から55%の税率が適用されますが、相続人の人数や相続割合などで複雑な計算が必要となります。

以下で相続税の税率の仕組みや計算の流れを見ていきましょう。

相続税の税率の仕組み

まずは相続税の税率の決まり方や仕組みについて解説します。

税率がひと目で分かる早見表も掲載しつつ、相続人が増えた場合についても解説しますので参考にしてください。

税率はどのように決まる?

相続税の税率の決まり方は、法定相続分による取得金額を元にしています。

法定相続人とは、法律で定められた個人の財産を相続する権利を持った人のことで、具体的には配偶者や子、親、兄弟姉妹のことです。相続の優先順位や割合も法律で決められています。

法定相続人と法定相続分の関係を表にまとめると以下のようになります。

| 相続人の構成 | 法定相続分 | |||

| 配偶者 | 子 | 父母 | 兄弟姉妹 | |

| 配偶者と子 | 1/2 | 1/2 | ||

| 配偶者と父母 | 2/3 | 1/3 | ||

| 配偶者と兄弟姉妹 | 3/4 | 1/4 | ||

| 配偶者 | 1(全部) | |||

| 子 | 1(全部) | |||

| 父母 | 1(全部) | |||

| 兄弟姉妹 | 1(全部) | |||

税率決定の流れは以下のようになります。

- 遺産総額を法定相続分に応じて仮に分配する

- 仮の取得金額から相続税の税率を決定する

たとえば、遺産を相続するのが配偶者と子1人だった場合、配偶者の法定相続分は1/2となります。この場合は、まず「遺産総額 × 1/2」の計算で「法定相続分に応じる取得金額」を計算し、その金額をもとに税率が決定されます。

取得金額ごとの税率は、以下の項目で記載する税率早見表(速算表)で判断できます。

【税率早見表】相続税率はどのくらいになる?

相続税の税率は8段階の区分に分かれた超過累進課税の仕組みで決定されます。

超過累進課税では、課税対象額が大きくなるにつれて税率が上がりますが、区分を超えた金額に対してのみ高い税率が適用されます。

たとえば、課税対象額が2,000万円の相続税の税率は、1,000万円以下の部分に10%の税率が、1,000万円〜2,000万円の部分に15%の税率が適用されます。

税額の計算は、1,000万円までの部分は「1,000万円 × 10% = 100万円」、1,000万円〜2,000万円までの部分は「1,000万円 × 15% = 150万円」となり、これらを合計して250万円が税額となります。

相続税では8つの区分で税率が決まっています。一度の計算で相続税を求められる速算表が国税庁ホームページに掲載されていますので以下に引用します。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 1,000万円超から3,000万円以下 | 15% | 50万円 |

| 3,000万円超から5,000万円以下 | 20% | 200万円 |

| 5,000万円超から1億円以下 | 30% | 700万円 |

| 1億円超から2億円以下 | 40% | 1,700万円 |

| 2億円超から3億円以下 | 45% | 2,700万円 |

| 3億円超から6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(出典:国税庁ホームページ)

課税対象の取得金額2,000万円を早見表に当てはめて計算すると以下のようになります。

2,000万円 × 15% – 50万円 = 250万円

このように、速算表を使うことで、税率の区分ごとに分けて計算して合計した場合と同じ金額を、一度の計算で求めることができます。

相続人の数が増えると税率が減る?

相続税の計算は法定相続人の数による影響が大きいため、法定相続人の数が増えると税率が下がる可能性があります。

理由としては以下の要因が考えられます。

- 法定相続人の数が増えると基礎控除額が増える

- 保険金などの非課税枠が増える

この記事の後ほどで詳しく説明しますが、法定相続人の人数が1人増えるごとに基礎控除額が600万円ずつ増えます。また、法定相続人の数が増えると法定相続分が小さくなるため、税率が下がる可能性があります。

また、保険金や死亡退職金には非課税枠があり、相続人数が増えると非課税枠が増えることでも課税対象額が減ります。

ただし、相続税の計算には様々な要因が関係し複雑なため、正確な税率や税額の計算が必要な場合は専門家に相談するようにしましょう。

相続税の計算の流れと方法をご紹介!

それでは、実際の相続税の計算方法を見ていきましょう。

相続税の計算は、以下の5つのステップに分けて行うと分かりやすくなります。

- 相続財産の評価額を調べて遺産総額を計算する

- 遺産総額から基礎控除を差し引く

- 法定相続分で金額を割り振る

- 相続税の総額を計算する

- 相続分に従って税額を計算する

それぞれのステップについて以下で詳しく解説しますので、順番に見ていきましょう。

①相続財産の評価額を調べて、遺産総額を計算する

最初に、相続財産の評価額をすべて調べて、それらを合計して遺産総額を計算します。

預金残高や現金はそのままの金額が遺産額となります。そのほかに土地や住宅などの不動産、株式などの有価証券、貴金属や骨董品、美術品、高級腕時計など様々なものが考えられます。

上記に加えて相続が開始される前の7年間に行われた贈与も相続税の対象となります。

次に、借金や未払金などの債務がある場合は財産総額から差し引きます。さらに、葬儀に必要な費用も相続財産から差し引くことができます。

これらのプラスの遺産とマイナスの遺産を全て合計したものが遺産総額となります。

②遺産総額から基礎控除額を引く

次に、遺産総額から基礎控除額を引き、課税遺産総額を計算します。

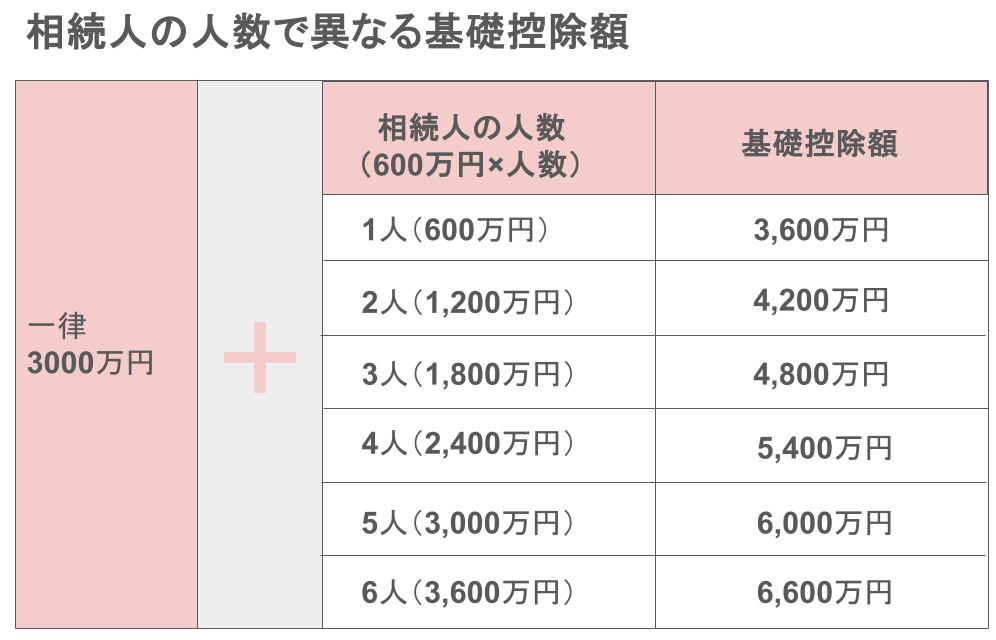

基礎控除額は法定相続人の人数によって変わり、以下のように計算します。

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の人数

たとえば法定相続人が2人の場合は、以下のように計算します。

3,000万円 + 600万円 × 2 = 4,200万円

このケースでは遺産総額が4,200万円以下の場合相続税が発生しなくなります。遺産総額が1億円の場合は、5,800万円が課税遺産総額です。

このように、法定相続人が増えるほど基礎控除額も大きくなっていきます

③法定相続分で金額を割り振る

次に、法定相続分で課税遺産総額を仮で割り振ります。これは実際に遺産がどのように分配されるかとは関係なく、相続税の税率を決定するために仮で法定相続分で割り振る計算を行います。

分配する割合は、この記事の上記の表に記載のとおり、法律で決められています。たとえば、配偶者と子1人の合計2人が法定相続人となる場合は、それぞれ1/2が法定相続分となります。

遺産総額1億円の例では、基礎控除額を引いた5,800万円が課税遺産総額なので、1/2に分配するとそれぞれ2,400万円が「法定相続分に応ずる取得金額」となります。

④相続税率の早見表を使って、相続税の総額を計算する

③で計算した法定相続分に応じた取得金額を相続税率の早見表に当てはめて、相続税の総額を計算します。

1億円の遺産を2人で分配する例では、配偶者と子1人の法定相続分に応じた取得金額が2,400万円です。これを早見表に当てはめると税率15%の区分となり以下の計算になります。

2,400万円 × 15% – 50万円 = 310万円

この事例では配偶者が310万円、子が310万円で相続税の総額は620万円です。

⑤実際の相続分に従い、税額を算出する

最後に、実際の相続分に従って④で計算した相続税の総額を分割し、各相続人それぞれの相続税の税額を算出します。

③〜④で計算した法定相続分は税額計算のためのもので、実際の相続割合は自由に決めることができます。たとえば遺言書で割合が決められることもありますし、相続人が話し合いをして割合を協議することもできます。

相続税の総額が620万円で、実際の相続割合が1/2の場合は、納税する相続税額は310万円となります。

相続税の計算をする時の注意点

ここからは、実際に相続税の計算をするときに気をつける必要がある注意点について解説します。

条件に当てはまれば相続税を節税できる制度や特例が利用できたり、逆に加算の対象となる場合がありますので、しっかりと確認しましょう。

相続税を節税できる特例や制度がないか注意する

相続税の申告をするときは、相続税の節税につながる特例や制度がないか検討するようにしましょう。特例の対象となる場合は、相続税の申告時に申請するようにしましょう。

利用できる特例があるのに申請しないままでいると、本来より高い税額を支払うことになってしまいますので注意が必要です。特例を適用することで基礎控除額を下回る場合は、相続税の納税自体が不要になる可能性もあります。

なお、相続税の節税方法については当サイトの別の記事で詳しく解説していますので、ぜひそちらも参考にしてください。

ここでは、相続税を軽減できる制度や特例のうち代表的なものをいくつか紹介します。

配偶者の税額軽減

1つめは配偶者の税額の軽減です。これは、配偶者が実際に相続する金額が以下の2つのいずれか多い方の金額までは相続税が発生しないという制度です。

- 1億6,000万円

- 法定相続分相当額

この制度により、配偶者は最低でも1億6,000万円までについては相続税が課税されないため、税負担の軽減になります。

贈与税額控除

贈与税額控除は、生前に受け取った贈与について贈与税を納税していた場合に、その金額を相続税から控除できる制度です。対象となるのは相続開始前の7年間の期間で贈与を受けて贈与税を納税していた場合です。以前は対象期間が3年間でしたが、制度改正で7年間に変更されています。

相続税の計算では、相続開始前の7年以内に贈与があった場合、その贈与額は相続財産に含めることになっています。そのため、すでに贈与税を納税している場合に、相続税との二重課税にならないようにする制度です。

なお、贈与税は年間110万円までは非課税のため、年間110万円を超えない生前贈与についてはこの制度の対象とはなりません。

未成年者の税額控除

未成年者の税額控除は、相続人が未成年の場合に、以下の金額を相続税額から控除できる制度です。

控除額 = 未成年者が満18歳になるまでの年数 × 10万円

2022年から成人年齢は満18歳となりましたので、未成年者の税額控除の計算においても満18歳までの年数で計算します。1年未満の年齢は切り捨てをして年数を計算します。

たとえば、年齢が14歳6ヶ月の相続人は「10万円 × 4」となり、40万円が相続税から控除されます。相続税額が控除額を下回る場合は、残りを親など扶養義務者の相続税から控除できます。

相続税額が2割加算される場合に注意

財産を相続する人が被相続人の配偶者や子、父母以外の人の場合は、通常の方法で計算された相続税額に加えて、その2割の金額が加算されます。たとえば甥や姪などの親戚や知人などが当てはまります。

また、被相続人の子が生存している状況で孫が相続する場合も2割加算の対象となりますので注意が必要です。

2割加算される理由は、血縁関係が薄い人が財産を相続する際に、配偶者や子と税額が同じでは不公平が生じるという考え方によります。また、子が生存している状況で孫が相続すると、本来2回発生する相続税が1回しか発生しなくなるため、この場合も税負担に不公平が生じると考えられるためです。

相続税の税率に関するよくある質問

次に、相続税の税率についてよくある質問とその回答について見ていきましょう。

相続したら絶対納税する必要がある?

相続遺産の総額が基礎控除額を下回る場合は、全額が控除されるため相続税が発生しなくなります。この場合は相続人の全員が相続税の納税が不要になります。

贈与税と相続税どちらが高い?

贈与税と相続税の税額を比較すると、贈与税の方が税率が高くなります。大きな金額を無計画に贈与すると税金面で損をする場合がありますので、おすすめできません。

ただし、年間110万円までの贈与は非課税となる贈与税の仕組みを使い、毎年110万円以内の歴年贈与を続けることで節税する方法があります。歴年贈与を続けることで相続財産の金額が減りますので、贈与税と相続税トータルの税額を節税できます。

相続税の節税につながる暦年贈与については、当サイトの別の記事でも触れていますのでぜひそちらも参考にしてください。

土地や不動産の相続税の税率は何%になる?

持ち家や土地などの不動産を相続することもあるでしょう。土地や不動産は高額な資産なので、相続時の税額計算も重要です。

以下で不動産や土地の相続で発生する税金について見ていきましょう。

不動産の相続税の税率

不動産を相続する際には、以下の2種類の税金が発生します。

- 相続税

- 登録免許税

相続税の税率については、まず遺産総額を求めてから相続税の税率や課税額の計算をします。不動産の価格は遺産総額に含まれることになり、遺産総額を法定相続分で仮に分配した金額をもとに税率が決まります。そのため、不動産の価格が安くても、その他の遺産の金額が大きければ、高い税率が適用されることになります。

登録免許税は、不動産の名義を相続人に変更する「相続登記」を行うときに課税されます。税率は0.4%となり、以下のような計算を行います。

登録免許税の税額 = 不動産の固定資産税評価額 × 0.4%

たとえば、相続する不動産の固定資産税評価額が3,000万円なら以下の計算となります。

3,000万円 × 0.4% = 12万円

この例では、相続税とは別に12万円の登録免許税が発生します。

土地の相続税の税率

土地を相続する場合の相続税の税率についても、遺産総額を法定相続分で分配した金額をもとに税率が決定されます。そのため、土地に単独で相続税の税率が適用されるのではなく、預金や有価証券などその他の遺産の総額や基礎控除額などの要因で税率が変わります。

不動産の価格を遺産総額に算入する際には、建物の場合は固定資産税評価額が相続税評価額になります。固定資産税評価額とは、不動産を所有している人に毎年課税されている固定資産税の税額を決めるための評価額のことです。

土地の相続税評価額については「路線価方式」または「倍率方式」で決められています。

路線価方式は市街地の土地で使われる方法で、国税庁ホームページに記載されている相続税路線価をもとに補正率を掛けて計算します。

(参考:国税庁「財産基準評価書」)

倍率方式は、土地の固定資産税評価額に国税庁が定める倍率を掛けて計算する方式です。この倍率についても国税庁ホームページで調べることができます。

まとめ

この記事では、相続税の税率の決まり方や基本的な計算方法、注意点などを解説しました。

相続税の税率は最低10%から8つの区分があり、遺産の金額が大きいほど税率も高くなる累進課税となります。最高の税率は法定相続分に応じた所得額が6億円を超える場合の55%です。

相続税の計算方法は、まず法定相続分に応じて遺産を分配した場合の相続税の総額を求め、次に実際の相続分に応じて相続税の総額を按分することで、各相続人が納税する税額が決まります。

相続税の計算や申告をするときは、適用できる節税制度や特例がないか確認するようにしましょう。配偶者の税額軽減のように、申告しなければ受けられない節税制度がありますので注意が必要です。

ぜひこの記事にまとめた内容を参考にしていただき、相続税の計算で役立ててください。

副業探しにおすすめのSOKKIN MATCHとは

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。