個人事業主のなかには法人化するケースもありますが、年間所得額に対して法人税が発生します。

税金だけでみると法人化にメリットがないと感じる人もいるかもしれませんが、社会的信用など事業活動にとってはメリットになる可能性が高いものもあり、どちらが得かは一概にはいえません。

本記事では法人税と関連付けて個人事業主が法人化するメリット・デメリットやそのタイミング・見極めなどを解説します。

個人事業主が法人化するメリット

個人事業主が法人化するとどのようなメリットがあるのでしょう。

責任範囲・社会的信用・節税対策など、さまざまな観点から法人化した際に発生するメリットを確認していきましょう。

責任の範囲が決められている

個人事業主が法人化した際に発生するメリットのひとつが、責任の範囲です。

「責任の範囲」とは具体的に赤字などが原因で事業継続が困難になった際に発生する負債のことを指しており、売掛金や借入金などがこれにあたります。

個人事業主の場合、事業が立ち行かなくなり廃業することになったとしても返済責任は消滅しません。税務署に廃業届を提出して個人事業主ではなくなったとしても負債は残り、返済し続ける責任が残ります。

一方で法人の場合、代表者個人が負債の全額を負担することはありません。個人保証を付与した借入の出資額のみに限定されます。例えば法人として発生した借金を返済するために、代表者が個人的な資産を売却して工面する必要はありません。

予測不能な事態で多額の負債を抱えるなどのリスクを最小限に抑えられる点は、法人化のメリットといえるでしょう。

社会的信用が高い

社会的信用が高くなる点も、法人化した際のメリットです。社会的信用が高くなればどのような点で有利に働くのか、想像しにくい人もいるかもしれません。具体的な例として、以下のようなケースがあげられます。

|

メリット

|

具体例

|

| 資金調達 | ・金融機関からの融資が得る際に有利 ・社債や株式の発行が可能 ・助成金などが利用が可能 |

| 取引先との交渉 | ・会社としての交渉が可能 ・賃金などの条件面での交渉が有利になる可能性あり |

| 事業開拓 | 法人のみを対象としている企業あり |

事業開拓については、法人化するタイミングで改めて解説するのでそちらもあわせて参考にしてください。

経費範囲が広い

個人事業主の法人化は、経費範囲が広がる点も魅力のひとつです。

例えば自分に支払う給与・退職金などは、個人事業主では経費としての計上が認められていません。しかし法人化すればこれらは経費計上できるので、後述する節税対策の観点からもメリットといえます。

ただし、経費の範囲が広がることと並行して支出分がそれだけ多くなる点も考慮してください。

節税対策ができる

法人化することで節税対策ができる点は、状況によってはメリットといえるかもしれません。

年間所得額に対して個人事業主は所得税が発生しますが、法人の場合は法人税が発生します。

所得税と法人税の税率を比較してみましょう。

|

課税される所得金額

|

税率

|

| 3,300,000円から6,949,000円まで | 20% |

| 6,950,000円から8,999,000円まで | 23% |

| 9,000,000円から17,999,000円まで | 33% |

| 18,000,000円から39,999,000円まで | 40% |

| 40,000,000円 以上 | 45% |

|

区分

|

適用関係(開始事業年度)

|

|||||||

| 平28.4.1以後 | 平30.4.1以後 | 平31.4.1以後 | 令4.4.1以後 | |||||

| 普通法人 | 資本金1億円以下の法人など | 年800万円以下の部分 | 下記以外の法人 | 15% | 15% | 15% | 15% | |

| 適用除外事業者 | 19% | 19% | ||||||

| 年800万円超の部分 | 23.40% | 23.20% | 23.20% | 23.20% | ||||

| 上記以外の普通法人 | 23.40% | 23.20% | 23.20% | 23.20% | ||||

所得税の最大税率は45%ですが、法人税の最大税率は23.2%と約半分です。年間の事業活動を通して得られる総所得額によっては最大税率が半分の法人税のほうがメリットがあるでしょう。

長期間に渡って赤字繰越ができる

赤字繰越の期間が延長される点も、状況によってはメリットです。

青色申告事業者の個人事業主も法人も赤字の繰越は認められていますが、可能期間が以下のように異なります。

|

事業形態

|

赤字繰越期間

|

| 個人事業主 | 3年間 |

| 法人 | 10年間 |

赤字の金額によっては、3年間では相殺しきれないこともあるでしょう。法人化すれば10年間は繰越が認められているので、すべての赤字を節税対策に利用できる可能性が高まります。

決算時期を決めることができる

法人化をすれば、決算時期の決定が可能です。

個人事業主の場合、事業期間は1月1日〜12月31日までであり、確定申告の期間は翌年2月16日〜3月15日までに定められています。

一方の法人は、決算時期を自由に決めることが可能です。例えば2月〜3月は繁盛期の法人の場合、決算期を9月にずらすことでゆとりを持って確定申告ができます。

▼ 確定申告について詳しく知りたい方はこちら

事業継承がしやすい

法人化すれば、事業を継承しやすくなる点もメリットといえるでしょう。

個人事業主の場合、事業主が何らかの事情で継続できなくなり、親族などが引き継ぐことになると以下のような手続きが必要です。

- 税務署へ「事業廃止届出書」「事業開始届出書」の両方を提出

- 贈与・相続・売却などによる事業資産の引き継ぎ

- 事業用金融機関口座の名義変更

しかし、法人化しておけば事業継承の際に特別な手続きは必要ありません。

個人事業主が法人化するデメリット

個人事業主が法人化する際に発生するメリットを紹介しましたが、得られるのはよいことばかりではありません。

法人化することで発生するデメリットを紹介するので、メリットとあわせて参考にしてください。

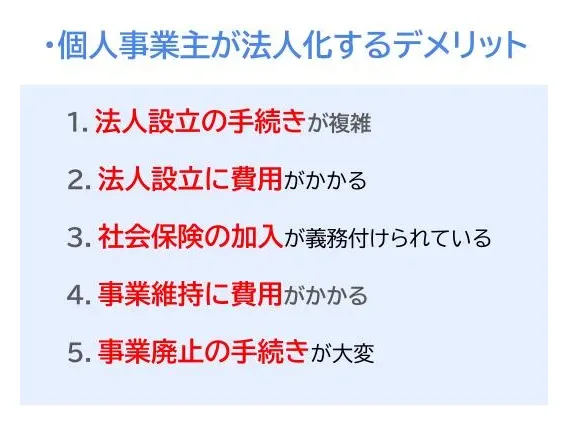

法人設立の手続きが複雑

法人化するには手続きが複雑であり、デメリットに感じることがあります。個人事業主と法人の場合の手続きを以下の一覧表で比較してみましょう。

|

事業形態

|

主な手続き

|

| 個人事業主 | ・税務署に「開業届出書」を提出 ・青色申告を行う場合は「青色申告承認申請書」を確定申告の法定期限までに提出 |

| 法人 | ・会社形態の決定(株式会社など) ・商業登記のために定款作成が必要 ・定款を作成するために公証人役場へ出向 ・法務局での登記 ・事業用の印鑑登録 ・資本金の準備 |

個人事業主の場合、基本的には開業届出書を税務署に提出するだけで完了します。

一方の法人は、上記の主な手続きをすべて行わなければなりません。

法人設立に費用がかかる

個人事業主は設立時の費用が不要ですが、法人設立にはあらかじめ定められた費用を支払わなければなりません。

|

株式会社

|

合同会社

|

||

| 定款の認証費用 | 資本金100万円未満 | 3万円 | 不要 |

| 資本金100万円以上300万円未満 | 4万円 | ||

| 資本金300万円以上 | 5万円 | ||

| 定款用収入印紙 | 4万円(電子定款は不要) | 4万円(電子定款は不要) | |

| 謄本手数料 | 約2,000円(1ページにつき250円) | 不要 | |

| 登録免許税 | 15万円または資本金の1000分の7のいずれか高いほう | 6万円または資本金の1000分の7のいずれか高いほう | |

出典:Q3. 定款の認証に要する費用、株式会社設立の費用等はいくらですか。 | 日本公証人連合会、法務省:合同会社の設立手続について

社会保険の加入が義務付けられている

法人化すると、社会保険に加入しなければなりません。

個人事業主の場合、国民健康保険・国民年金の加入は義務付けられていますが、雇用している従業員3人までは社会保険への加入が不要です。

一方の法人では、従業員は自分だけでほかに雇用していなくても健康保険と厚生年金への加入が義務付けられています。また従業員を1人でも雇用すると雇用保険に加入しなければならないので個人事業主よりも負担が大きくなり、デメリットといえるでしょう。

事業維持に費用がかかる

事業維持に費用がかかる点も、個人事業主が法人化した際に発生するデメリットのひとつです。

個人事業主の場合、原則として赤字決算になると所得税・住民税ともに納税義務が発生しません。

しかし法人の場合、赤字になっても以下の税金は納税義務が発生します。

- 法人住民税(均等割分)

- 消費税

- 源泉徴収税

- 従業員分の個人住民税

- 固定資産税

源泉徴収税と従業員分の個人住民税は毎月の給与から天引きしているため、赤字決算であっても納税義務がなくなることはありません。

事業廃止の手続きが複雑

法人化すると事業廃止時の手続きが複雑です。

個人事業主の場合、廃業する際には税務署に廃業届をすれば完了します。

しかし法人の場合は、事業財産の処分・分配や異動届出書の提出、解散確定申告や清算決了などを行わなければなりません。さらに登録免許税も必要になるため、廃業する際にも費用が必要です。

個人事業主が法人化する基準

個人事業主が法人化する際には、メリット・デメリットの双方を考慮しなければなりません。そのため、法人化するタイミングの見極め・基準が難しい、またはわからないと感じる人もいるでしょう。

目安となるタイミングの基準を紹介するので、参考にしてください。

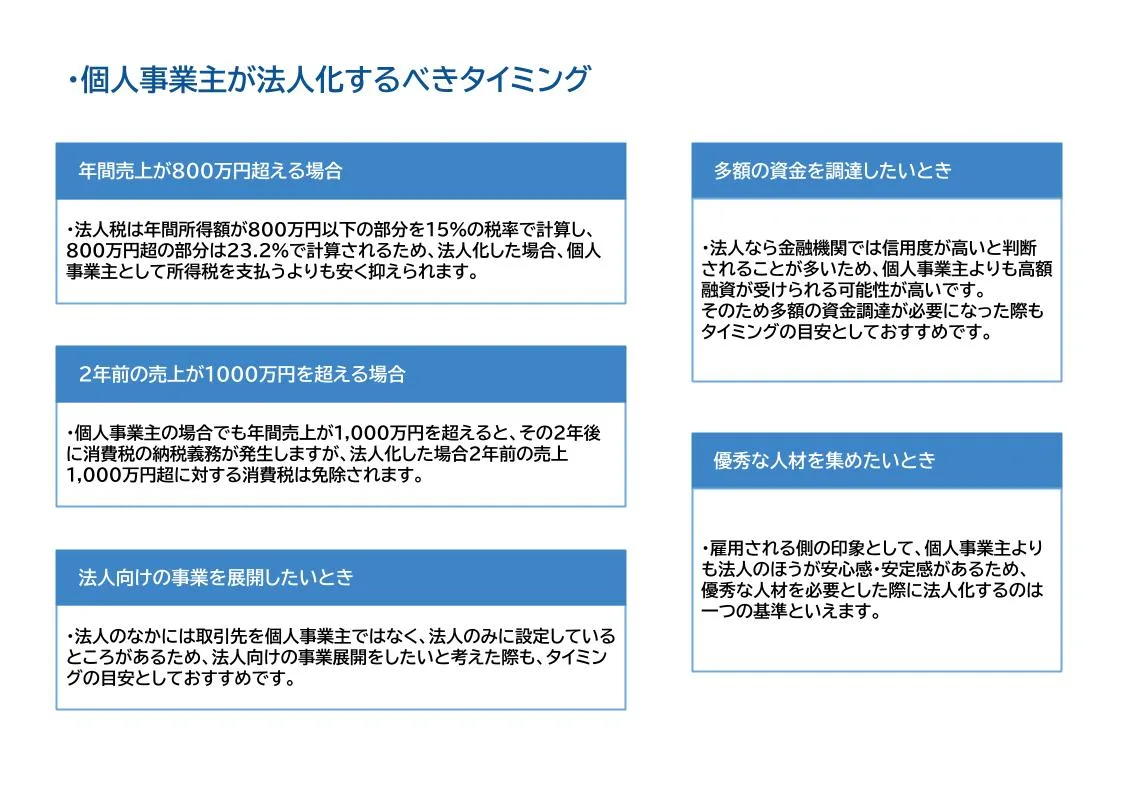

多額の資金を調達したいとき

法人化のタイミングのひとつが、多額の資金調達が必要になったときです。

法人なら金融機関では信用度が高いと判断されることが多いため、個人事業主よりも高額融資が受けられる可能性が高いといえます。

さらに株式・債券などの発行も可能になるので、大規模な資金調達が可能になるでしょう。

優秀な人材を集めたいとき

優秀な人材を必要とするタイミングも、法人化の目安として有効でしょう。雇用される側の印象として、個人事業主よりも法人のほうが安心感・安定感があるからです。

例えば高いレベルのスキルを保有するプログラマーを集めたいと思い、求人を出しました。プログラマーの観点から雇い主が法人なら福利厚生がしっかりしており、突然廃業するといったリスクも少ないと考えます。

このような理由から優秀な人材を必要としたタイミングで法人化することは、ひとつの基準になるといえます。

法人向けの事業を展開したいとき

法人向けの事業展開をしたいと考えた際も、タイミングの目安としておすすめです。法人のなかには取引先を個人事業主ではなく、法人のみに設定しているところがあるからです。

法人で個人事業主を取引先としているところもゼロではありませんが、その割合はあまり多くないでしょう。理由はさまざまですが、同じ法人と取引をしたほうが責任などの観点から安心できると考える企業・会社は多くあります。

法人化すれば法人向けの事業展開はしやすくなるので、よいタイミングといえるでしょう。

年間売上が800万円を超える場合

所得税と法人税の税率のみで考えた場合には、年間売上800万円超が目安です。

所得税は年間所得額が6,950,000円から8,999,000円までの場合、23%の税率で納税額を計算します。

一方の法人税は年間所得額が800万円以下の部分を15%の税率で計算し、800万円超の部分は23.2%(設立が2018年3月31日以前の場合は23.4%)で計算されるためです。23.2%(または23.4%)の税率で計算される金額は一部分であることから、個人事業主として所得税を支払うよりも安く抑えられます。

ただし、「契約数が増加した」「既存での取引先の契約金額が大幅にアップした」などの理由から一時的に800万円を超える可能性があります。

一度法人化してしまうと個人事業主に戻るには複雑な手続きが必要であり、法人化すると個人事業主では不要だった納税の義務が発生してしまいます。

これらの理由から税率のみで考えた場合の目安は年間売上800万円超ですが、現実問題としてはおすすめしません。

▼法人税について詳しく知りたい方はこちら

2年前の売上が1,000万円を超える場合

2年前の売上が1,000万円を超える場合は、法人化を考慮したほうがよいでしょう。個人事業主の場合でも年間売上が1,000万円を超えると、その2年後に消費税の納税義務が発生するからです。

例えば2020年の年間売上が1,000万円を超えたとしましょう。その2年後の2022年には消費税を納税しなければなりません。

しかし2022年に個人事業主から法人化すると、法人としての事業実績は2022年からスタートすることになるので2020年の年間売上1,000万円超に対する消費税は免除されます。

消費税が免除されない場合もある

前述で消費税について触れましたが、個人事業主として年間売上が1,000万円を超えた翌年を起算日として2年後に法人化したからといって、必ずしも納税が免除されるわけではありません。

免除されない例外があるので、注意してください。

資本金が1,000万円以上の場合

法人化する際、資本金を1,000万円以上にすると消費税の免税対象から外されます。

なお資本金を大きくして法人化したい場合には資本金は1,000万円に抑え、残りは資本準備金に組み入れておきましょう。資本準備金とは会社法第445条に定められた事業財産であり、資本金の2分の1までを組み入れることが可能です。

相続で事業を引き継いだ場合

相続で事業を引き継いだ場合は、その年の年間売上が1,000万円を超えると消費税の納税義務が発生します。事業活動は継続して行われており、新たに法人化したわけではないからです。

消費税課税事業者選択届出を提出している場合

消費税課税事業者選択届出書を提出している場合は、消費税の免税が適用されません。

消費税課税事業者選択届出書とはインボイス制度に伴う手続きを行う際に必要な書類であり、税務署に提出すれば消費税の仕入税額控除が受けられます。

しかしその一方で提出すると強制的に消費税の納税義務が発生するため、法人化と同時にこの書類を提出すると1期目から消費税を納税しなければなりません。

特定新規設立法人の場合

特定新規設立法人の場合も適用外です。

特定新規設立法人とは、以下の条件を満たす場合に認定されます。

- 親会社や個人などの他者が持ち株比率の50%を保有するなどの特定要件に該当する場合

- 他者または他者の特殊関係法人のいずれかが基準期間に相当する事業期間内で売上高5億円を超えている場合

特定新規設立法人は税務署が判断するものであり、個人的な選択権はありません。

個人事業主が法人化するときのポイント

個人事業主が法人化するときのポイントを確認していきます。

メリット・デメリットの両面から考える

本記事では、ここまで法人化する際に発生するメリット・デメリットの両方を紹介しました。

法人化すると社会的信用・節税対策などの面でメリットが得られる一方、設立費用・事業廃止手続きの煩雑さなどのデメリットもあります。

なかにはデメリットに注目して法人化をあえて避ける個人事業主もいるので、事業活動を継続するうえでどちらを選択したほうがよいのか考えてみてください。

専門家に相談する

専門家に相談する方法もおすすめです。

法人化の手続き自体は個人でも可能ですが、タイミング・節税対策など多方面から考慮する際には専門的な知識が欠かせません。

税理士のような専門的な知識を有する人に相談してみるとよいでしょう。

個人事業主が法人化するための手順

個人事業主が法人化するための手順を確認してきます。

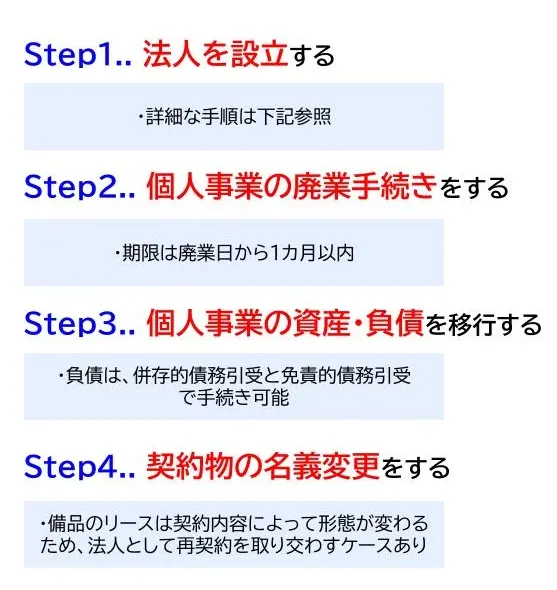

法人を設立する

法人化するためには、以下の手順で法人を設立しなければなりません。

- 会社形態(株式会社・合同会社など)の決定

- 会社の概要・基本事項の決定

- 法人用実印の作成

- 定款の作成(株式会社の場合は認証が必要)

- 資本金の払い込み(発起人名義の口座)

- 登記登録

- 会社名義の口座開設

- 税金・社会保険・労働保険の手続き

資本金は本来法人名義の口座に振り込む必要がありますが、登記登録が完了していないので法人名義での口座開設ができません。そこで「5」のように発起人名義の口座にいったん資本金を振り込み、登記登録完了後に「7」で法人名義の口座を開設して資本金を移動させます。

個人事業の廃業手続きをする

法人設立と同時に、個人事業主の廃業手続きも必要です。

個人事業主として開業届出書を提出した税務署に、「個人事業の開業・廃業等届出書」を提出すれば完了です。

届出書は開業届と同様のものを使用しますが、期限は廃業日から1カ月以内なので早めに提出しましょう。

個人事業の資産・負債を移行する

法人化する際には、個人事業としての資産・負債はすべて移行しなければなりません。

資産の移行については個人事業主から法人へ売却する売買契約や、パソコンなどの保有資産を法人に出資する現物出資などがあります。

また負債は債務者と引受人が連帯債務を引き受ける「併存的債務引受」と引受人のみが債務者になる「免責的債務引受」のいずれかで手続きが可能です。

契約物の名義変更をする

個人事業主として銀行口座・リースなどの契約物がある場合は、名義変更も忘れずに行っておきましょう。

備品のリースは契約内容によって個人事業主から法人に形態が変わるため、いったん解約して法人として再契約を取り交わすケースも発生します。

申告漏れ、納税遅れの罰則

法人として申告漏れ・納税遅れをした場合の罰則について、簡単に確認しておきましょう。

青色申告の取消

青色申告の取消処分を受ける可能性があるので注意してください。取消になる可能性が高い主なケースとして以下のようなものがあげられます。

- 申告遅れが2事業年度連続

- 税務調査時の書類提出拒否

- 隠ぺい・仮装などの発覚時の所得金額が本来の所得金額の50%超

白色申告は青色申告で認められている特別控除などの適用がなくなるので、申告・納税は期限内に行いましょう。

加算税の課税

申告漏れ・納税遅れをすると、以下のような罰金が課せられます。

|

加算税

|

概要

|

| 過少申告加算税 | 期限内申告にて本来よりも少なく申告・納税し、期限後に修正・更正があった場合 |

| 無申告加算税 | ・期限後申告した場合 ・期限後申告について修正・更正があった場合 |

| 不納付加算税 | 源泉徴収などの国税を納期限までに納付しなかった場合 |

| 重加算税 | 意図的な隠ぺい・仮装があった場合 |

出典:加算税の概要|財務省

なお、過少申告加算税・無申告加算税・重加算税については当サイトの「確定申告を忘れた!対処法や延滞税について解説」にて詳しく解説しているので、こちらもあわせて参考にしてください。

延滞税の課税

納税が遅れると、延滞税も発生します。

|

納期限翌日から完納まで

|

延滞税の割合

|

計算式

|

|

| 2カ月以内 | 原則 | 7.3% | 本税額×延滞税の割合×期間/365日 |

| 現行 | 延滞税特例基準割合+1% | ||

| 2カ月超 | 原則 | 14.6% | |

| 現行 | 延滞税特例基準割合+7.3% | ||

上記計算式の「延滞税の割合」に入る数字は、原則・現行のいずれか低いほうの税率です。

まとめ

個人事業主の法人化について解説しました。

法人化するとさまざまなメリットが発生しますが、その分デメリットも多いので注意が必要です。

本記事を参考にして法人化してメリットがあるのかどうか判断し、よいタイミングを見計らってください。

副業探しにおすすめのSOKKIN MATCHとは

世の中にはたくさんの副業があるため、自分に合った副業を選ぶのが大変という方も多いのではないでしょうか?副業選びに困っているという方は、副業マッチングサービスのSOKKIN MATCHがおすすめです!ぜひ副業探しにお役立てください。

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のトップマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。