個人事業主になるとさまざまな税金がかかることが明確になり、驚く人もいるかもしれません。各税金の内容・正しい計算方法を知っておかなければ、誤った金額を納税することになりかねないので注意が必要です。

また各税金には効果的な節税方法があり、把握しておくと支払う税金の金額を抑えられます。

本記事では個人事業主における税金とあわせて節税対策も解説するので、参考にしてください。

所得税

所得税とは、1月1日〜12月31日までに行った事業活動において一定の金額の所得が発生した際に課せられる国税です。

この税金は年間の所得額に対して課せられるものであり、総収入に対して発生する税金ではありません。所得と収入は、同じ得たお金であっても別物である点に注意してください。

個人事業主の場合、所得税は毎年2月16日〜3月15日に実施される確定申告期間中に1月1日〜12月31日分の申告・納税を行います。ここで注意したいのが、申請だけではなく納税も行わなければならない点です。

所得税の計算方法

所得税を算出する際の計算手順は以下の通りです。

|

手順

|

算出する金額

|

計算式

|

| 1 | 年間所得額 | 年間収入-経費・給与所得控除額 |

| 2 | 課税所得額 | 年間所得額-所得控除 |

| 3 | 基準所得税額 | 課税所得額×税率-控除額 |

| 4 | 所得税額 | 基準所得税額-税額控除 |

| 5 | 復興特別所得税額 | 基準所得税額×2.1% |

| 6 | 申告納税額 | 基準所得税額+復興特別所得税額 |

所得税額を算出するためには、年間所得額を計算しなければなりません。年間所得額は、年間収入額から収入を得るために支出した経費を差し引いて算出します。収入と経費に含まれる主な例は、以下の通りです。

|

収入の例

|

経費の例

|

| ・商品やサービス提供の売上 ・原稿料 ・講演料 ・印税 ・給与 ・賞与 など |

・仕入 ・事業用の家賃や光熱費 ・事業で支出した交際費 ・事業で使用する文房具代や消耗品代 ・事業用の交通費 ・給与所得控除 など |

所得税の早見表

前述の計算方法で紹介した「2」の課税所得額とは、年間所得額から所得控除を差し引いた金額です。所得控除は全部で15種類あり、一定の所得がある人全員に適用される基礎控除や税法上の配偶者がいる場合に利用可能な配偶者控除があります。

このような所得控除を適用して算出した課税所得額に一定の税率をかけてさらに国税庁で定められている控除額をマイナスしたものが所得額です。税率と控除額は課税所得額によって以下のように異なります。

|

課税される所得金額

|

税率

|

控除額

|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

所得税額が算出できたら、次は基準所得税額の計算です。所得税額から税額控除をマイナスして算出しますが、税額控除には主たるもので22種類あります。「住宅ローン控除」「配当控除」がこの制度にあたり、要件を満たすことで所得税額から直接控除が可能です。

基準所得税額が計算できたら、復興特別所得税額を計算して基礎所得税額に加算して申告納税額を算出します。

復興特別所得税とは

復興特別所得税とは東日本大震災の復興を目的とした財源確保のため、2011年12月2日に公布・創設された国税です。

納税義務者は所得税の納税額が発生している人全員であり、基準所得税額に2.1%をかけて税額を算出します。

課税期間は2013年から2036年までとなっており、この間は毎年課税され、基準所得税額にプラスして納税しなければなりません。

住民税

住民税とは地域で提供している教育・救急・福祉・消防・ゴミ処理などの行政サービスの維持・運営の財源確保を目的に、そこに住む一定の所得がある人で負担する地方税です。

住民税は均等割と所得割の2つから成り立っており、所得割は前年の所得額によって負担額が変わり、均等割は同額を負担します。

均等割の原則とされている金額は、以下の通りです。

|

均等割

|

区分

|

金額

|

| 道府県民税 | 地方税 | 1,000円 |

| 市町村民税 | 3,000円 | |

| 森林環境税 | 国税 | 1,000円 |

ただし地方税法にて自治体独自の条例により金額を設定することが認められているため、必ずしも上記の金額を徴収されるわけではありません。

|

都道府県

|

市区町村

|

均等割

|

減額・超過の詳細

|

|

| 都道府県 | 市区町村 | |||

| 岩手県 | - | 2,000円 | 3,000円 | いわての森林づくり県民税1,000円 |

| 宮城県 | - | 2,200円 | 3,000円 | みやぎ環境税1,200円 |

| 神奈川県 | 横浜市 | 1,300円 | 3,900円 | 水源環境の保全・再生のため超過課税300円 横浜みどり税900円 |

| 愛知県 | 名古屋市 | 1,500円 | 2,800円 | あいち森と緑づくり税500円 市民税減税-200円 |

上記のように原則とされている金額ではない可能性があるので、引越した際には市役所などで確認してください。

住民税の計算方法

住民税は均等割以外に所得割もあり、こちらは年間所得額に応じて金額が変動するので以下の手順で計算をしなければなりません。

|

手順

|

算出する金額

|

計算式

|

| 1 | 年間所得額 | 年間収入-経費・給与所得控除額 |

| 2 | 税額控除前所得割 | (年間所得額-所得控除)×10% |

| 3 | 住民税所得割 | 税額控除前所得割-税額控除 |

税額控除前所得割を算出する際には年間所得額から所得控除を差し引きますが、所得税の際の所得控除と制度の種類や概要はほぼ同じです。ただし金額は、住民税所得割のほうが低く設定されています。

さらに税額控除前所得割に以下の4つの税額控除を適用させれば、住民税所得割の算出完了です。

- 配当控除

- 外国税額控除

- 寄附金税額控除

- 調整控除

ただし上記以外にも「配当割額及び株式譲渡所得割額の控除」「住宅ローン控除」があり、これらは所得税で控除しきれなかった場合に適用されます。

消費税

消費税とは、商品やサービスのやり取りをする際のほとんどの取引に課せられる税金です。

税金を負担する対象者は消費者ですが、徴収した消費税の納税は事業主が行わなければなりません。ただし、負担者と納税者が異なると中間取引での消費税が二重三重に累積してしまいます。そのため事業主は、売上分の消費税から仕入れにかかる消費税を差し引いて納税する方法が原則です。

課税事業者は消費税を納めなければならない

ほとんどの商品・サービスの取引で課税される消費税ですが、消費税の納税義務はすべての事業主ではありません。課税事業主と非課税事業主の2種類があり、非課税事業主として認められれば消費税の納税が免除されます。

課税事業主と非課税事業主の違いは、「適格請求書発行事業者」に登録しているか否かです。

適格請求発行事業者とは適格請求書の発行が可能な事業者のことであり、事前に税務署に申請書を提出して審査を受けなければなりません。以前は課税売上高が1,000万円を超える事業者が対象でしたが、2023年10月1日から開始されたインボイス制度を受けて1,000万円以下の個人事業主も適格請求発行事業者(=課税事業主)となるケースが増えつつあります。

この点も含めて、個人事業主で消費税の納税が必要なケースと免除されるケースを確認してみましょう。

|

消費税の納税

|

条件

|

| 必要 | ・課税売上高1,000万円超 ・適格請求書発行事業者登録済 ・前年1月1日~6月30日分の課税売上高1,000万円超 |

| 免除 | ・課税売上高1,000万円以下 ・適格請求書発行事業者未登録 ・前年1月1日~6月30日分の課税売上高1,000万円以下 |

消費税の計算方法

消費税の計算方法は、単純に解説すると以下の式が成り立ちます。

しかし申告・納税する際に消費税を算出する場合は、上記のような単純な計算式は使用しません。

|

方式

|

概要

|

計算式

|

| 原則課税方式 | 1年分の預かり消費税から支払消費税を差し引いて算出 | 消費税納税額=預かり消費税-支払済消費税 |

| 簡易課税方式 | 売上分消費税にみなし仕入税率をかけて算出 | 消費税納税額=預かり消費税額-(預かり消費税額×みなし仕入率) |

| 2割特例 | インボイス制度で課税事業主となった場合に適用 | 消費税納税額=売上分消費税-(売上分消費税×80%) |

通常は、原則または簡易いずれかの課税方式を使用して計算します。

「簡易課税方式」の計算式で使用する「みなし仕入率」とは、事業区分によってあらかじめ定められている税率のことです。国税庁の「No.6509 簡易課税制度の事業区分」にて事業区分・税率・主な事業例が掲載されています。

なお、消費税の詳しい計算方法については「消費税に控除ってあるの?適用要件や控除額の計算など完全ガイド」にて解説しているので、こちらもあわせて参考にしてください。

▼消費税について詳しく知りたい方はこちら

個人事業税

個人事業税とは、フリーランスや個人事業主に納税義務が課せられている地方税のひとつです。

事業活動をするうえでごみ処理や道路などの行政サービスの利用は欠かせず、これらの維持・運営に必要な財源の一部をいわば利用料のような形で負担します。

地方税法や自治体独自の条例で定められた業種に携わる人を対象としており、すべてのフリーランス・個人事業主に納税義務が発生するわけではありません。

例えば東京都の場合は、以下のように定められています。

|

事業種

|

税率

|

事業の種類

|

| 第1事業 (37事業) |

5% | 物品販売業、運送取扱業、飲食店業、請負業、運送業など |

| 第2事業 (3事業) |

4% | 畜産業、水産業、薪炭製造業 |

| 第3事業 (30事業) |

5% | 医業、歯科医業、士業、デザイン業、美容業、など |

| 3% | あんま・マッサージまたは指圧・はり・きゅう・柔道整復その他の医業事業、装蹄師業 |

固定資産税

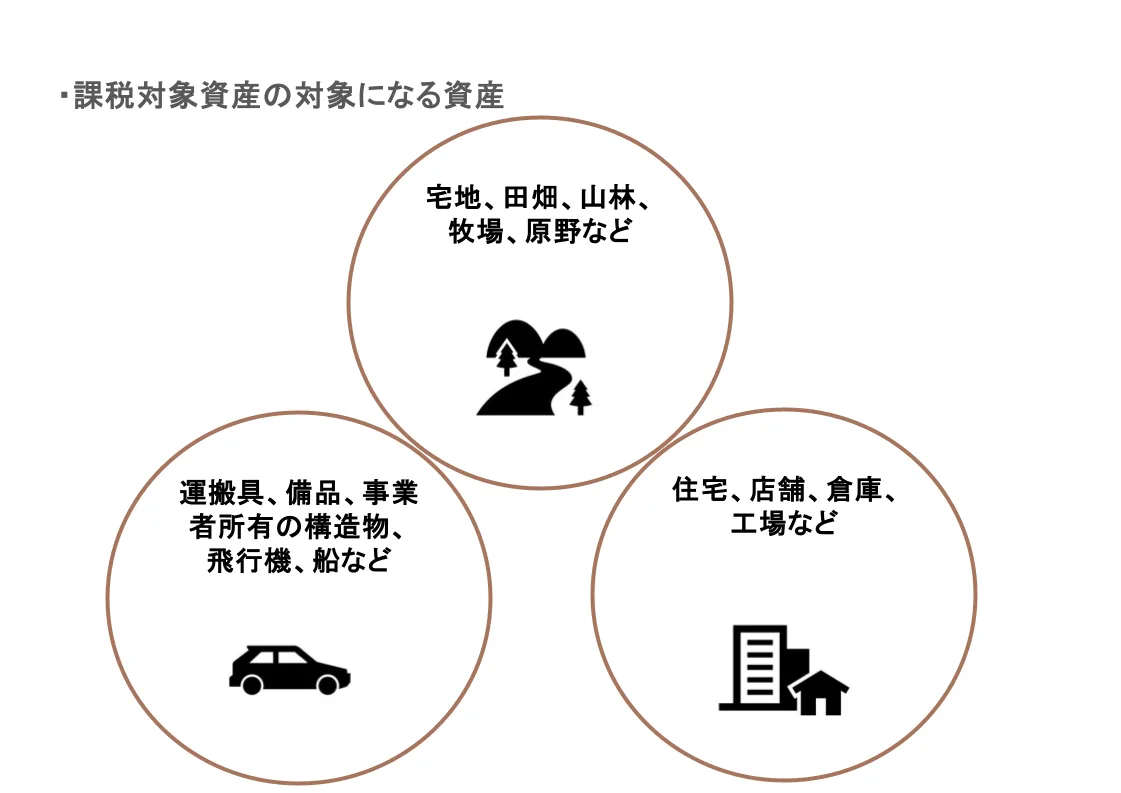

固定資産税とは、以下のような固定資産に課せられる地方税です。

|

課税対象資産

|

主な例

|

| 土地 | 宅地、田畑、山林、牧場、原野など |

| 家屋 | 住宅、店舗、倉庫、工場など |

| 償却資産 | 運搬具(車、バイクなど)、備品(パソコン、事務机など)、事業者所有の構造物(フェンスなど)、飛行機、船など |

土地・家屋は個人に対しても課せられますが、償却資産は原則として事業活動を行っている法人・個人事業主などを対象としています。

固定資産税は所有している固定資産の評価額をベースに標準税率1.4%をかけて算出しますが、税率は各自治体の条例によって設定できるため、全国一律ではありません。

固定資産の申請の必要はない

固定資産は、確定申告のように自分で申請する必要はありません。確定申告や年末調整時に提出された申請書や添付書類などで、固定資産有無の情報が税務署から各自治体に共有されるからです。

個人事業主の固定資産税は経費になる

固定資産税は地方税という税金ですが、経費計上が可能です。ただし経費計上の対象は事業活動に関係した部分のみであり、自宅などのプライベートな部分は計上できません。

例えば自宅の一部を事務所として使用している場合、事務所として使用している部分の固定資産税のみの経費計上が可能です。固定資産税は土地・家屋全体に対して課せられる金額であることから、事務所として使用している部分のみを計上する際には家事按分を行います。

家事按分については後述するので、そちらを参考にしてください。

そのほかにかかる税

そのほかに支払いの義務が発生するものは以下の通りです。

|

支払いの義務が発生するもの

|

概要・内容

|

| 国民健康保険料 | ・都道府県や市町村が運営する公的な医療保険制度 ・企業等の健康保険や後期高齢者医療保険、生活保護受給者以外の全員に加入義務が発生 |

| 国民年金保険料 | ・日本国内に在住する20歳以上60歳未満全員 ・個人事業主の場合は第1号被保険者として加入 |

| 介護保険料 | ・40歳以上に加入義務が発生 ・40歳以上64歳までは医療保険料と一体的に徴収 ・65歳以上は年金から天引き |

原則として個人事業主は上記の保険料を毎月支払わなければなりません。ただし年間総所得額に応じて減免や免除が受けられるので、支払いが難しい場合は市役所に相談してみてください。

個人事業主の節税対策

個人事業主に支払いの義務が生じる税金を解説しましたが、これらは以下のような対策を講じることで安く抑えることが可能です。

- 青色申告

- 経費計上

- 控除制度の利用

上記の各節税対策を解説するので、参考にしてください。

青色申告を行う

確定申告には白色申告と青色申告の2種類がありますが、節税対策をしたい場合は青色申告をおすすめします。青色申告には「青色申告特別控除」があるからです。

白色申告とは税務署への事前申請なしに行える申告方法であり、簡単な帳簿表記で申告できるなどのメリットがあります。

一方の青色申告は事前に税務署への申告が必要ですが、特別控除制度が設けられており、このような特別制度は白色申告にはありません。

青色申告特別控除は10万円から最大65万円までの所得控除が可能であり、所得税の納税額を安く抑えることが可能です。最大控除額を受ける際には電子申告をしなければならないなど、適用要件を満たす必要があります。

最低控除額の10万円なら青色申告をするだけで適用されるので、本気で節税対策をしたい場合は青色申告をしたほうが良いでしょう。

経費計上をもれなく行う

経費計上をもれなく行うことも、おすすめの節税対策です。

経費は直接年間総収入額から差し引くことが可能な支出であり、年間総所得額が少なくなります。年間総所得額は所得税を計算する際のベースであることから、少なくなれば必然的に納税額も低く抑えることが可能です。

ただし経費計上を誤ると税務調査が入ったり、税務署からの指摘を受けて追徴課税が課せられたりすることがあります。

経費計上できるものとできないものは、「経費とは?必要経費になる税金や費用、注意点など徹底解説!」にて紹介しているのでこちらもあわせて参考にしてください。

所得控除制度を利用する

控除制度を利用することも、節税対策のひとつです。

控除制度には所得控除と税額控除の2種類があり、以下のような違いがあります。

|

制度

|

概要・内容

|

| 所得控除 | ・年間総所得額から控除 ・所得税の場合は15種類、住民税の場合は13種類あり |

| 税額控除 | ・納税額から直接控除 ・所得税の場合は22種類、住民税の場合は4~6種類 |

個人事業主によくある税金貧乏とは?

税金貧乏とは稼げば稼ぐほど納税額が高くなり、手元にお金が残らない状態のことです。

所得税や住民税の一部は年間所得額に対して課せられる税金であることから、稼げば稼ぐほど納税額が高額になるのは当然であり、誰でも起こりうることといえます。

しかし前項目で紹介した節税対策を適切に行うことで納税額は少なくなるので、節税対策の知識・理解を深めることが重要です。

前項目で紹介した対策以外にも、効果的な方法として以下のようなものがあげられます。

- 家事按分

- 小規模企業共済への加入

- 税額シミュレーション

それぞれの方法を紹介するので、あわせて参考にしてください。

家事按分

家事按分とは事業とプライベートが混在している際に、事業分だけを経費計上するための方法です。

個人事業主・フリーランスのなかには自宅で仕事をしている人も多く、この場合には家事按分を行うことでさまざまな支出の経費計上ができます。

前項目で紹介した「固定資産税」は、総面積から仕事として使用している部屋の面積の割合を算出して固定資産税にかければ、その分は経費にできるので年間収入額から差し引くことが可能です。

そのほかにも光熱費や通信費、事業とプライベートで兼用している自動車がある場合はガソリン代や自動車税も家事按分することで事業分は経費として計上できます。

家事按分で経費分を増やせば課税所得額が少なくなるので、効果的に節税できるでしょう。

小規模企業共済に入る

小規模企業共済とは、小規模企業の経営者・個人事業主などを対象にした積み立て年金制度のことです。

掛金は、月額1,000〜7万円まで500円単位で設定できます。なお掛金は全額が所得控除の対象であり、掛金限度額7万円なら84万円の所得控除が可能です。

所得税や住民税の納税額が抑えられるだけではなく、掛金は将来退職金として受け取れるのでメリットは多いといえるでしょう。

かかる税額をシミュレーションしてみよう

個人事業主は事業活動に関することはすべて自分で行わなければならないため、支払わなければならない税金や保険料などがどれくらいなのか、こまめに把握することは困難でしょう。

正確な税額を確認するためには、複数の手順で計算しなければなりません。

手軽に税額を調べたい場合は、インターネット上で公開されているシミュレーションシステムを利用してみてはいかがでしょうか。

税金・社会保障教育が公開している「個人事業主の税金や手取りをパッと計算シミュレーション」は個人事業主の税金・保険料・手取りの1年分が計算できるツールを公開中です。1年分の事業収入から経費を差し引いた事業所得や国民年金・国民健康保険料などの選択をすると、画面下方に1年分の税額・保険料が表示されます。

事業収入や経費から事業所得の計算が苦手な場合は、株式会社アルビノが公開している「個人事業主の手取り計算シミュレーション!青色申告・白色申告の税金」がおすすめです。扶養親族の人数なども選択できるので、より詳しく納税額や保険料が把握できます。

まとめ

個人事業主の税金について解説しました。

個人事業主にかかる税金には所得税・住民税などさまざまなものがあり、これらは年間所得額によって納税額が変動します。

本記事では税金とあわせて効果的な節税対策なども紹介しているので、知識・理解を深める際の参考にしてください。

複業探しにおすすめのSOKKIN MATCHとは

SOKKIN MATCHは企業の人財課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適なお仕事へのアサインができます。

また、定期的なフィードバック面談や皆様の対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的にお仕事に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、お仕事のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。