病気の蔓延や物価高など、さまざまな事情や社会背景から給付金が増加しています。

事業の継続や生活困窮からの脱却など給付金の支給は助かるものですが、その一方で確定申告ではどのような処理をすれば良いのかわからない人もいるでしょう。

コロナ給付金は課税対象か?

コロナ禍の影響を受け、日本ではさまざまな形で給付金が支給されました。

コロナ禍で実施された給付金のなかには課税対象のものと非課税対象のものがあり、すべて給付金で確定申告が必要なわけではありません。

課税対象と非課税対象にわけて、それぞれのコロナ給付金を確認していきましょう。

課税対象のコロナ給付金

課税対象のコロナ給付金は以下の通りです。

- 持続化給付金

- 休業・時短要請協力金(各自治体が実施)

- 家賃支援給付金

- 雇用調整助成金

- 小規模事業者持続化補助金

これらの給付金は企業・個人事業主などの事業者向けに実施されたものであり、特例が設けられていない限りは課税対象になります。

それぞれの給付金の対象者・金額などを解説するので、参考にしてください。

①持続化給付金

コロナ禍で著しく売上が減少した事業者を対象に支給された給付金で、その支給額は最大100万円でした。

業種は農業・漁業・飲食業・小売業・俳優業など幅広く、法人・個人事業主などの事業所得者だけではなく個人も対象に含まれています。

持続化給付金の目的は極端に落ち込んだ売上を補てんすることであり、言い換えるなら事業所得のひとつです。

そのため給付金の支給を受けた場合は課税対象となり、確定申告をしなければなりません。その際の所得区分は、本業に応じたものを選びます。

| 本業 | 所得区分 |

| 個人事業主・自営業など | 事業所得 |

| 給与所得者(会社員など) | 一時所得 |

| フリマアプリやネットオークションなどで収益を得ている場合 | 雑所得 |

給与所得者の場合のみ、所得区分は「給与所得」ではなく「一時所得」になる点に注意してください。

②休業・時短要請協力金(都道府県など各自治体)

休業や時短営業の要請に応じた法人・個人事業主に給付された協力金です。

コロナウイルス感染拡大を抑制するため、飲食店などに時短営業・休業を要請する代わりに協力金を支給しました。

この協力金は休業・時短要請に協力した事業主の売上を補てんする目的の収入になるので、所得に分類されるよ!所得になるということは、、、?

受け取った場合は事業所得になるから、確定申告をしなければいけないってことだね!

コロナ協力金は休業・時短要請に協力した事業主の売上を補てんする目的のいわば所得であることから、受け取った場合には事業所得として確定申告をしなければなりません。

③家賃支援給付金

コロナ禍で売上が急激に減少して事業継続が困難になりつつある企業や個人事業主に地代・家賃の負担を軽減する給付金です。

支給額は法人の場合は最大600万円、個人事業主は最大300万円が一括支給されました。

支給を受けるためには以下の要件をすべて満たさなければなりません。

- 資本金十億円未満の中小企業・中堅企業・小規模事業者・個人事業主(フリーランス含む)

- 5~12月の売上高で1カ月で前年同月比50%以上減少または連続する3カ月の合計で前年同期比30%以上減少

- 事業占有の土地・建物の賃料を自ら支払っている

(参考:家賃支援給付金に関するお知らせ|経済産業省)

家賃支援給付金も経費の補てん目的なので、所得になるよ!

個人事業主で300万円を受け取ったらどうなるかな?

300万円を事業所得として確定申告する必要がある!

家賃支援給付金は経費の補てんの役割があり所得税の課税対象になるため、事業所得として確定申告しなければなりません。

④雇用調整助成金

コロナなどの影響で事業縮小をしなければならなくなった事業主が、解雇せず従業員の雇用を維持できるように助成する制度です。

助成金の支給対象と支給額は以下のように定められています。

| 支給対象 | 支給額 |

| 従業員の休業 (パートなども含む) |

休業を実施した場合の休業手当に4/5(中小企業)または2/3(大企業)をかけた金額 |

| 従業員の教育訓練 | 従業員1人につき1日あたり中小企業は2,400円、大企業は1,800円 |

| 従業員の出向 | ・出向元事業者から支払われる従業員への賃金に助成率(中小企業は4/5、大企業は2/3)を金額 ・上限は1人1日あたり雇用保険基本手当日額の330/365をかけた金額 |

この助成金も事業の経費補てんが目的だから、家賃支援給付金と同じだね!

事業所得として確定申告が必要になるってことか!

従業員に支払う手当も課税対象になるから、給与と同じように手当分も源泉徴収をしっかり行っておこう!

この助成金は事業の経費補てんの役割があり、事業所得として確定申告が必要です。なお従業員に支払う手当は源泉徴収も必要になります。

⑤小規模事業者持続化補助金

小規模事業者等の事業主が販路開拓などに取り組むための費用を補助する制度です。

補助金の上限額は通常枠が50万円、賃金引上げ枠や後継者育成枠の場合は200万円に設定されています。

この補助金は販路開拓費用の補助が目的だから、事業所得として確定申告が必要だ!

この補助金は販路開拓費用の補助の役割があることから、事業所得として確定申告をする必要があります。

課税対象になる理由

ここまで紹介してきた給付金・助成金・協力金が課税対象になる理由は、法律で非課税になると明記されていないからです。

所得はすべて原則として課税対象になりますが、政策などさまざまな理由から課税対象として望ましくないと判断されたものは例外として非課税になります。

その際には法律で非課税になる旨が明記され、明記されないものはすべて課税対象として扱われるのが原則です。

例えば次の項目で紹介する特別定額給付金は、「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」にて非課税と定められています。

非課税のコロナ給付金

給付金は基本的に課税対象ですが、これから紹介するコロナ給付金は法律で非課税対象であると明記されているので課税されません。

- 新型コロナウイルス感染症対応休業支援金・給付金

- 特別定額給付金

それぞれの給付金の内容・対象などを解説するので、参考にしてください。

①新型コロナウイルス感染症対応休業支援金・給付金

新型コロナウイルス感染症や万円防止措置の影響で休業を余儀なくされた労働者のうち、休業手当が受けられなかった人のみに実施された制度です。

給付額は以下の計算式で算定します。

この支援金・給付金は「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」の第4条第1項に明記されている家計支援の観点から給付される給付金に該当するため、課税されません。

②特別定額給付金

新型コロナウイルス感染拡大で経済的な影響を緩和するために実施された給付制度です。

対象者は2020年4月27日時点で住民基本台帳に登録されている国民全員であり、1人あたり10万円が給付されました。

なおこの給付金制度も前述した休業支援金・給付金同様に、「新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律」の第4条第1項に明記されている家計支援の観点から課税されません。

特別定額給付金が非課税になる理由

特別定額給付金が特例で非課税とされているのは、控除や所得の判断が複雑だからです。

特に新型コロナウイルス感染拡大を受けて実施された特別定額給付金は、全国民1人につき10万円が支給されました。

課税対象にすると確定申告をしなければならない人が増加してしまい、所得税・住民税の申告手続きが煩雑化するでしょう。

課税対象の給付金と比べて給付を受ける対象者も幅が広いため、確定申告時の手続きの煩雑さを考慮して特例を設けて非課税対象とされています。

生命保険で受け取る保険金は課税対象か?

生命保険で受け取る保険金は、保険の種類・契約者・受取人などによって課税非課税が異なるので一概にはいえません。

どのようなケースで課税対象になるのか、非課税対象になるにはどうすれば良いのかなどを解説するので参考にしてください。

課税対象の生命保険の保険金

課税対象になる生命保険の保険金は以下の通りです。

- 死亡保険金

- 満期保険金・祝金・解約返戻金

- 個人年金保険の年金

ただしこれらは、契約内容・保険金の受取人などによって税金の種類が異なります。

それぞれの保険金の税金の種類などを解説するので、参考にしてください。

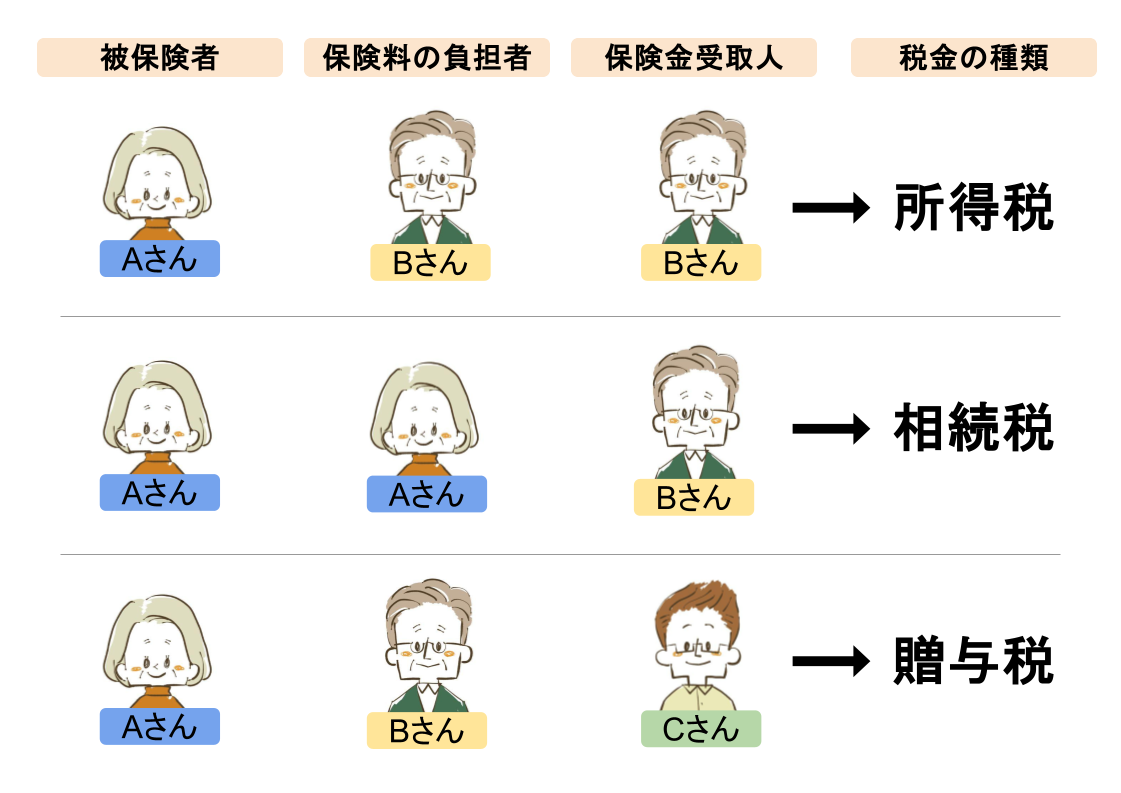

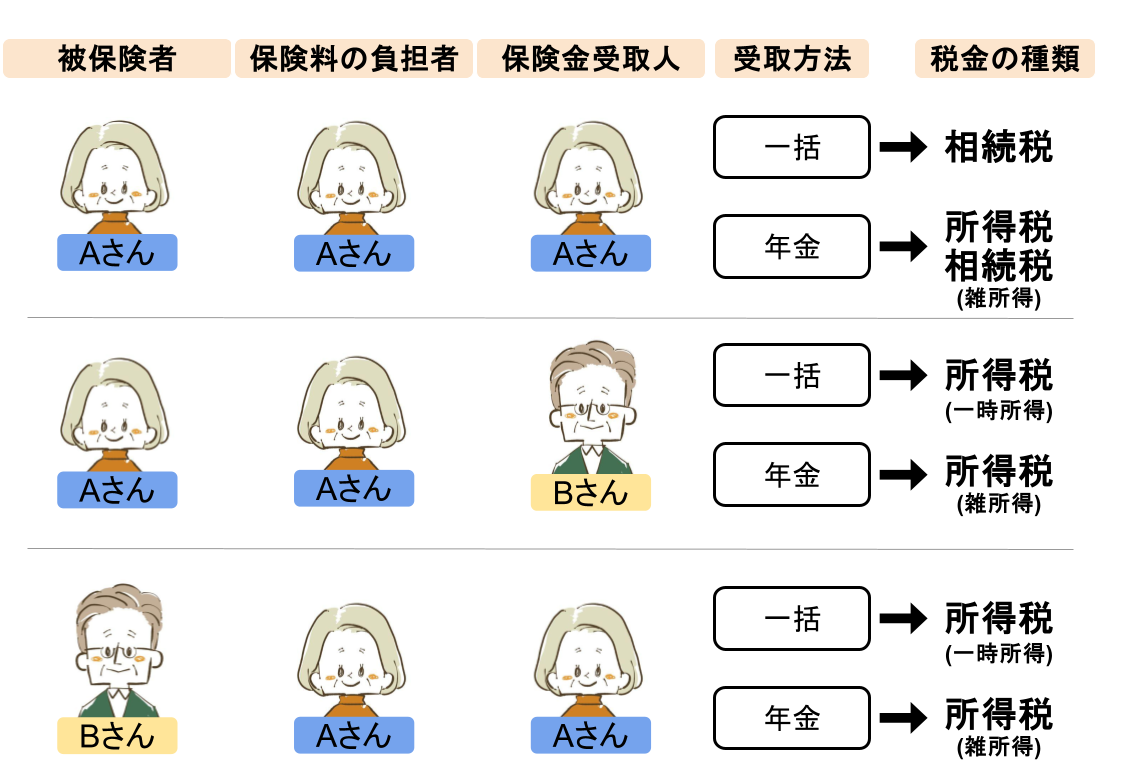

①死亡保険金

被保険者が病気・事故などで死亡した場合に受取人に対して支払われる保険金のことです。

死亡保険金は課税対象ですが、被保険者・保険料負担者・保険金受取人が誰になるかで課税される税金の種類が以下のように異なります。

(出典:No.1750 死亡保険金を受け取ったとき|国税庁)

なお、所得税の課税対象になると同時に住民税も課税されるので注意してください。

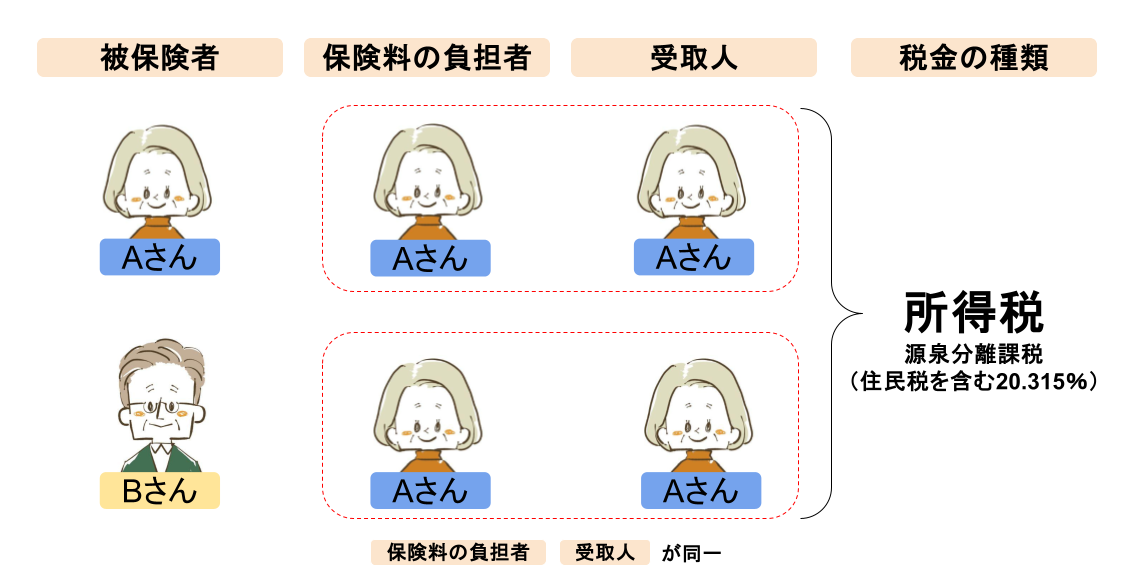

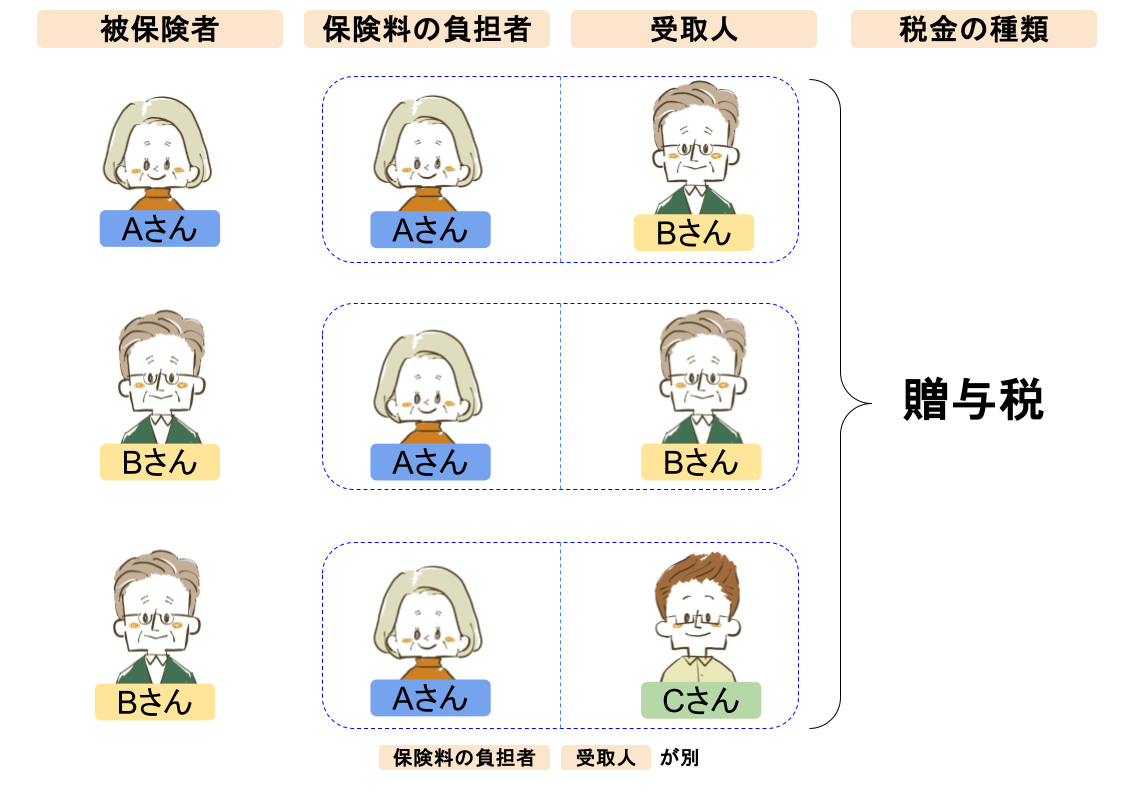

②満期保険金・祝金・解約返戻金

満期保険金・祝金・解約返戻金も課税対象ですが、死亡保険金同様に契約形態によって課税される税金の種類は異なり、同一ではありません。

なお源泉分離課税は所得税15%・復興特別所得税0.315%・住民税5%を合算した20.315%で計算されます。

(出典:保険金などを受け取ったときの税金は?|税金に関するQ&A|生命保険Q&A|生命保険を知る・学ぶ|公益財団法人 生命保険文化センター)

この場合の満期保険金・祝金・解約返戻金には贈与税が課税されます。

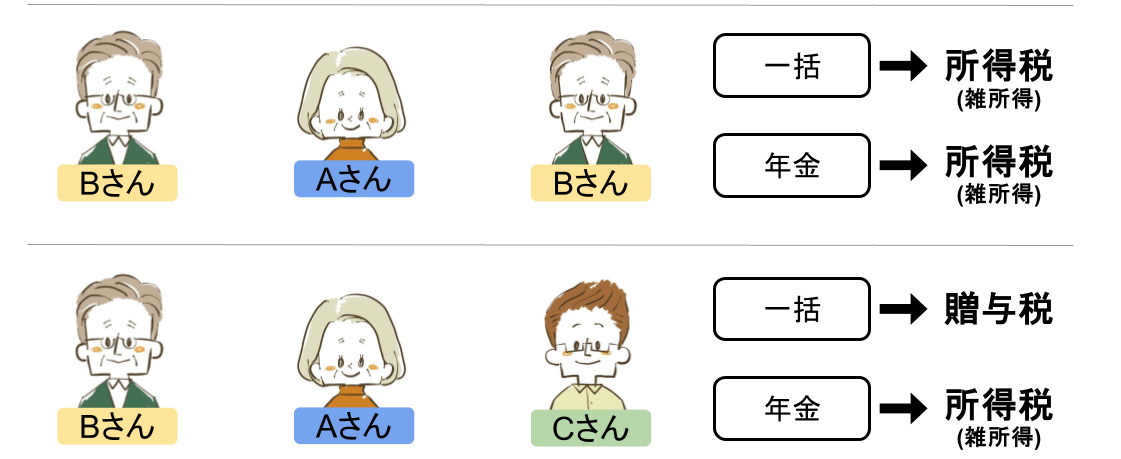

③個人年金保険の年金

個人年金保険の年金は、被保険者が生存しているか否かや受取方法でも税金の種類が異なり、所得税の課税対象の場合は所得区分も異なるので複雑です。

一方で被保険者が死亡した場合をみてみましょう。

(出典:保険金などを受け取ったときの税金は?|税金に関するQ&A|生命保険Q&A|生命保険を知る・学ぶ|公益財団法人 生命保険文化センター)

所得税の課税対象となる場合は、所得区分が雑所得・一時所得のいずれかになる点に注意してください。

非課税である生命保険の保険金

生命保険の保険金は、すべてが課税対象ではありません。

税法上では、生命保険契約に基づいて支払われた疾病・障害に対する給付金・保険金は非課税とされています。

具体的な例として以下のような以下のようなものがあげられるでしょう。

- 医療保険・がん保険の給付金

- リビング・ニーズ特約の生前給付金

- 高度障害保険金

- 介護保険の一時金・年金

それぞれの保険金の内容や対象者を確認するので、参考にしてください。

①医療保険やがん保険の給付金

病気・ケガなどで通院・入院が必要になった場合にその費用を軽減する制度のことです。

がんに特化した保険制度であり、医療保険ではカバーしきれない上皮内新生物と診断された場合も給付金が受け取れます。

給付金の対象者は支払われる状況によって異なり、入院・通院費の場合は被保険者本人ですが死亡時に支払われる保険金は受取人です。

②リビング・ニーズ特約で受取れる生前給付金

被保険者が余命6カ月以内と診断された場合に死亡保険金の一部または全額を支払う生前給付金のことです。

死亡保険金は課税対象ですが、リビング・ニーズ特約として生前に全額が支払われた場合は死亡保険としての契約が消滅し、課税されません。

その理由は重度疾病に対して支払われる保険金に該当すると認められているからです。

③高度障害保険金

被保険者が約款に規定された高度障害状態になった場合に死亡保険金と同額の保険金が受け取れる制度です。

保険金は被保険者に対して支払われ、受け取った場合には契約が消滅するので死亡保険金は受け取れません。

なお高度障害保険金は所得税法第30条第1号の「身体の障害に基因して支払を受けるもの」に該当するため、非課税対象として扱われます。

④介護保険の一時金や年金

65歳以上または40〜65歳の特定疾病を患っている人を対象に支援・介護のレベルに合わせて一定の金額が支給される制度です。

なお要介護状態を抱える家族介護者の支援手当も見舞金的性格が認められるため、所得税法基本通達9-23により課税しないものとして取り扱われています。

GoToキャンペーンも課税対象になる?

コロナ禍で経営状態が極端に悪化し、売上が赤字に陥った飲食業界や観光業界の救済措置として実施されたキャンペーンです。

さまざまなGoToキャンペーンが実施されましたが、これらは課税対象になるのか解説します。

GoToキャンペーンの補助金は課税対象

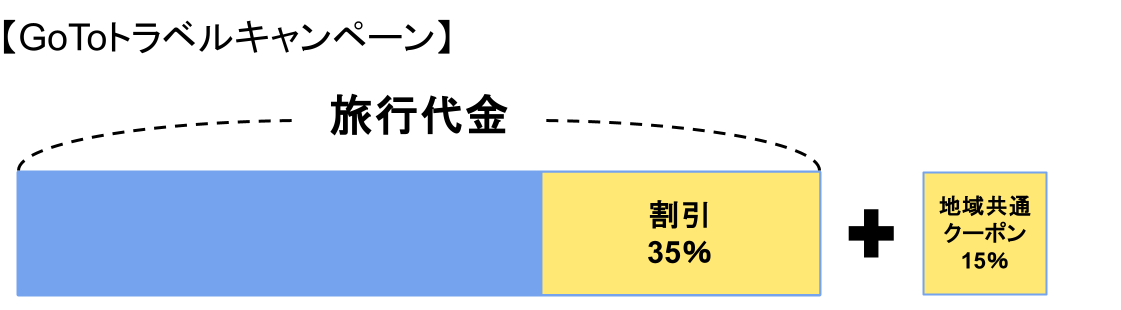

GoToキャンペーンでは、補助金部分は課税対象です。

GoToトラベルキャンペーンの場合、旅行代金割引として35%の給付額が支援されました。さらにそれとは別に、地域共通クーポンとして総額の15%分が支援されます。35%と15%は一時所得として所得税の課税対象です。

その際、一時所得として課税される金額は以下の通りです。

| キャンペーン支援額 | 一時所得額 |

| 旅行代金割引(35%) | 3万円×35%=10,500円 |

| 地域共通クーポン(15%) | 3万円×15%=4,500円 |

上記の計算式から、合計1.5万円分が一時所得として所得税の課税対象になります。

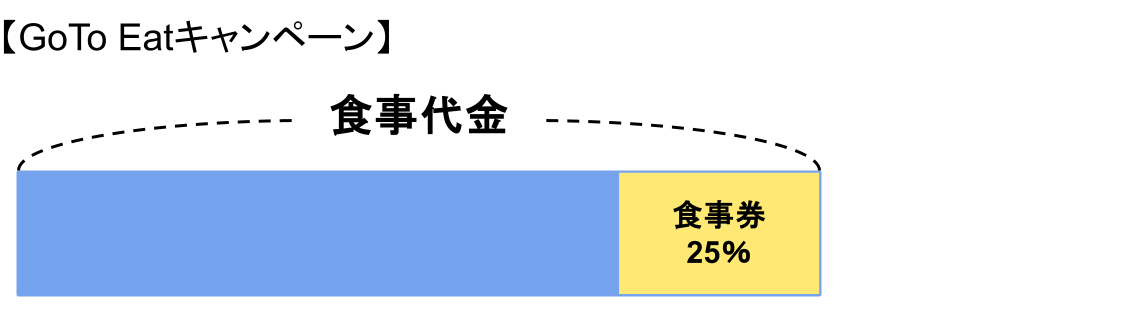

GoToキャンペーンは、飲食店を対象としたGoTo Eatキャンペーンも実施されました。

25%のプレミアムを上乗せした食事券が発行されましたが、この食事券を利用した際にも25%分は課税対象です。

プレミアム食事券を利用して2.5万円分の食事をした時

25,000円×25%=6,250円

上記の計算式でわかるように、6,250円は一時所得に区分されるので課税対象であり所得税がかかります。

マイナポイントも課税対象になる?

マイナポイントとは、マイナンバーカードの新規取得や健康保険証の利用申込、マイナンバーカードを利用して紐づけした決済サービスの利用などで付与されるポイントのことです。

マイナポイントの獲得方法にはいくつかあり、課税対象になるものもあればならいないものもあります。どのようなケースで課税対象になり、どのようにして獲得すれば非課税になるのか解説するので、参考にしてください。

マイナポイントは課税対象

マイナポイントの獲得方法はいくつかありますが、そのなかでも以下に該当する場合には課税対象です。

- マイナンバーカードの新規取得

- 健康保険証としての利用申込

- 公金受取口座登録

(参考:No.1490 一時所得 Q&A|国税庁)

国税庁では上記の場合に限り、「通常の商取引における値引きではないため、一時所得として所得税の課税対象となる」とし、マイナポイントは一時所得に分類され課税対象です。

マイナポイント以外の一時所得がある場合は別ですが、そうでなければ結果的に非課税になるでしょう。

上記以外にも抽選キャンペーンなどで臨時的・偶発的に取得したポイントも課税対象になるので本来であれば確定申告が必要です。

すべてのポイントが課税対象なわけではない

マイナポイントはすべての獲得ポイントが課税対象ではありません。

国税庁は「通常商取引における値引きと同様の行為が行われたと考えられるものについては非課税」と定めています。

マイナポイントのなかにはマイナンバーカードに紐づけた電子マネーを利用することで還元されるものもあり、これは通常商取引の値引きと同様に扱われるので非課税です。

このように商品購入やサービス利用の代金の一部を還元する形で付与されたマイナポイントについては、非課税になる点に注意してください。

課税対象のポイントと非課税のポイントの違い

うーん。税金がかかるポイントとかからないポイントの違いがよくわからないなあ~

値引きであるかどうかが重要だよ!

【課税されるポイント】

マイナンバーカードの新規取得で得たポイントや抽選キャンペーンで当たったポイントは値引きという扱いではなく、所得という扱いになるよ!

【非課税のポイント】

だけど、買い物をして貯めっていくポイントは買い物時の値引きという扱いになるんだ!値引きは所得ではないので課税対象にはならないってことだよ!

そのほかの非課税になる給付金

非課税になる給付金はほかにも以下のようなものがあります。

- 物価高騰対策支援給付金

- ひとり親・子育て世帯への子育て世帯生活支援特別給付金

- 住民非課税世帯への臨時特別給付金

- 雇用保険の保険金

- 育児休業手当

それぞれの給付金制度を詳しく確認していきましょう。

物価高騰対策支援給付金

電力・ガス・食料品等の価格が高騰したことにより家計負担が大きくなったことから2022年に実施された給付金です。

給付対象は令和4年度の住民税均等割非課税世帯または家計急変世帯のいずれかで、1世帯あたり10万円が給付されました。

この給付金制度は「物価高騰対策給付金に係る差押禁止等に関する法律」で非課税対象と定められているよ!

じゃあ、給付金を受け取っても税金はかからないんだね!

この給付金制度は「物価高騰対策給付金に係る差押禁止等に関する法律」に基づき非課税対象であるため、給付金を受け取っても所得になりません。

ひとり親・子育て世帯への子育て世帯生活支援特別給付金

食費などの物価高騰で特に影響を受ける低所得子育て世帯に対して実施された特別給付金制度です。

対象は児童扶養手当受給者や住民均等割非課税の子育て世帯で、児童1人あたり一律で5万円が給付されました。

この給付金は「令和五年三月予備費使用及び令和五年度予算に係る子育て関連給付金に係る差押禁止等に関する法律案」で非課税対象と定められたよ。

これも課税されないってことだね!

なおこの給付金は「令和五年三月予備費使用及び令和五年度予算に係る子育て関連給付金に係る差押禁止等に関する法律案」により、非課税であると定められているので課税されません。

住民税非課税世帯への臨時特別給付金

住民税均等割非課税世帯や新型コロナウイルスの影響で家計に急変があった世帯を対象に支援する目的で実施された給付金制度です。

支給対象として認められた世帯に対して、1世帯あたり10万円が給付されました。

この給付金は「物価高騰対策給付金に係る差押禁止等に関する法律」によって、原則として課税されないよ!

だけど、世帯主が確認書の返送や申請を行った後に亡くなった場合は、その配偶者や親族に対して給付が行われるけど、給付金は相続財産として判断されるから相続税として課税対象になっちゃうよ!

本人が受け取れば非課税だけど、亡くなった後に親族が受け取ると相続税の対象になって税金がかかるんだね!

この給付金は「物価高騰対策給付金に係る差押禁止等に関する法律」により、原則として課税されません。

しかし世帯主が確認書の返送や申請を行った後に亡くなった場合はその配偶者やその他親族に対して給付が行われますが、給付金は相続財産として判断されるので相続税の課税対象になります。

雇用保険の失業給付金

会社退職後、再就職までの期間に最低限の生活を保障するために支給される給付金です。

失業給付金(失業手当)は、受取者が最低ラインの生活を維持するために支給されるものであることから、課税対象に含めてしまうと生活水準が最低ラインよりも下回ることになりかねません。

このような趣旨から、雇用保険の失業給付金(失業手当)は非課税として扱われます。

だから、雇用保険の失業給付金(失業手当)は非課税として扱われるんだ!

育児休業手当

1歳未満の子がいる雇用保険の被保険者を対象に、出生後8週間の期間内に合計28日を限度として産後パパ育休を取得した場合に支給される制度です。

育児休業手当は雇用保険法第10条に規定されている失業等給付に当てはまるんだ。

同法第12条によって課税されないことが定められているよ!

育児休業手当は雇用保険法第10条に規定されている失業等給付に該当しており、同法第12条に課税されないことになっています。

確定申告が必要ない場合

給付金・保険金などのなかには課税対象とされているものがあり、受け取った場合には原則として確定申告が必要です。

しかし以下の条件に該当すると原則として必要であっても不要になります。

- 一時所得が50万円以下

- 雑所得が20万円以下

それぞれのケースを確認していきましょう。

一時所得は50万円以下であれば非課税になる

「マイナポイントは課税対象」の項目でも触れましたが、所得が一時所得のみの場合は50万円以下であれば非課税になるので確定申告は必要ありません。

一時所得の例

- 懸賞金

- 競輪・競馬などの払戻金

- 福引の賞金

など

これらの金額を合算して1年間の一時所得の合計が50万円に満たなければ、課税対象であっても計算上で課税所得が0円になるので非課税です。

雑所得20万円以下

給付金・保険金のなかには所得区分が雑所得になるものもありますが、雑所得は20万円以下なら確定申告は必要ありません。

雑所得の例

- アフィリエイト収入

- 株取引の収益

など

これらを合算して20万円以下なら非課税扱いです。

税金別確定申告の計算

コロナ給付金の事業所得・雑所得・一時所得、保険金の一時所得・雑所得、GoToキャンペーンやポイントの一時所得などを申告する際の計算方法を確認しましょう。

所得税の計算

所得税の計算式や算出方法を確認します。

一時所得の計算

一時所得の場合の計算式は以下の通りです。

- 一時所得額=総収入金額-必要経費-特別控除額(50万円)

- 課税所得額=一時所得額×1/2

- 所得税額=課税所得額×税率-控除

所得税額を算出する際の税率と控除額は、国税庁のホームページで公開されている「所得税の速算表」から確認してそれぞれの数字を当てはめます。

実際に数字を当てはめてシミュレーションしてみましょう。

休業要請協力金:50万円

死亡保険金:1,000万円

マイナポイント:2万円

支払済保険料(必要経費):300万円

| 一時所得額 | (50万円+1,000万円+2万円)-300万円-50万円(特別控除額)=702万円 |

| 課税所得額 | 702万円×1/2=351万円 |

| 基礎所得税額 | 351万円×20%-427,500円=274,500円 |

| 復興特別所得税額 | 274,500円×2.1%(税率)=5,764円 ※小数点以下切り捨て |

| 所得税額 | 274,500円+5,764円=280,264円 |

雑所得の計算

雑所得の計算の手順は以下の通りです。

| 手順 | 求める金額 | 計算方法 |

| 1 | 公的年金の雑所得額 | 公的年金等収入額-公的年金等控除額 ※控除額は国税庁の「公的年金等に係る雑所得の速算表」にて確認 |

| 2 | 公的年金以外の雑所得 | 総収入額-必要経費 |

| 3 | 総雑所得額 | 「1」+「2」 |

| 4 | 課税所得額 | 総雑所得額-所得控除 |

| 5 | 所得税額 | 課税所得額×税率-控除額※ ※税率と控除額は国税庁の「所得税の速算表」にて確認 |

| 6 | 基準所得税額 | 所得税額-税額控除 |

| 7 | 復興特別所得税額 | 基準所得税額×2.1% |

| 8 | 所得税額 | 基準所得税額+復興特別所得税額 |

雑所得の場合の所得税の計算手順は、1年間の総雑所得額を計算してから算出します。

事業所得の計算

事業所得の場合の所得税は、以下の通りです。

以下の計算式で事業所得を計算した後、一時所得や雑所得で紹介した手順で所得額を算出します。

相続税の計算

相続税の計算をする際に使用する計算式は以下の通りです。

- 死亡保険金の非課税額=500万円×法定相続人の人数

- 基礎控除額=3,000万円+(600万円×法定相続人の人数)

- 課税遺産総額=死亡金の非課税額-基礎控除額

- 相続税=課税遺産総額×税率-控除額

相続税を算出する際の税率と控除額は国税庁の「相続税の速算表」を確認してあてはめます。

死亡保険5,000万円で相続人1人の場合を例に、相続税をシミュレーションしてみましょう。

| 手順 | 求める金額 | 計算方法 |

| 1 | 死亡保険金の非課税額 | 500万円×1人=500万円 |

| 2 | 課税対象の死亡保険金 | 5,000万円-500万円=4,500万円 |

| 3 | 基礎控除額 | 3,000万円+(600万円×1人)=3,600万円 |

| 4 | 課税額 | 4,500万円-3,600万円=900万円 |

| 5 | 相続税額 | 900万円×10%-0円=90万円 |

贈与税の計算

贈与税の計算方法は以下の通りです。

| 手順 | 求める金額 | 計算方法 |

| 1 | 課税価格 | 贈与財産の合計額-基礎控除額(110万円) |

| 2 | 贈与税額 | 課税価格×税率 |

贈与税を計算する際の基礎控除額は一律110万円ですが、税率は課税価格と贈与者と受贈者との関係性によって変わります。詳しい税率は国税庁の「No.4408 贈与税の計算と税率(暦年課税)」を確認してください。

まとめ

給付金や保険金、ポイントなどの課税非課税や税金の計算方法を解説しました。

コロナ禍以降、さまざまな給付金や国主導のキャンペーンなどが実施されましたが、課税対象のものもあれば非課税対象のものもあります。

法律で非課税と規定されていない場合は、原則として課税対象です。

本記事を参考に正しい知識で給付金・保険金などを受け取って活用してください。

副業探しにおすすめのSOKKIN MATCHとは

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。