給与所得者で年末調整を行っている会社員やアルバイト、報酬をもらっている個人事業主やフリーランス、年金受給者など、収入源や働き方によって様々な所得が存在します。

それぞれ確定申告が必要な要件や年収が変わってきますので、自分の場合は確定申告をする必要があるのか正しく判断することが重要です。

しかし、これまでと働き方が変わったり普段とは違った収入があったりすると、以下のように確定申告が必要なのか判断に迷うケースが出てくるでしょう。

・副業で確定申告が必要なのはいくらから?

・個人事業主やフリーランスは年収いくらから確定申告が必要?

・株取引の利益がいくらを超えると確定申告が必要?

・保険金の受け取りや一時所得で確定申告が必要なのはどんなとき?

・年金受給者でも確定申告が必要になるのはいくらから?

そこでこの記事では、確定申告が必要になるのは収入がいくらからなのか、会社員や個人事業主、年金受給者などのケース別に紹介します。

確定申告が必要になる場合のやり方や、申告をしないとどうなるのか、といった基本的なことも詳しく解説しますので、ぜひ参考にしてください。

確定申告って何?

確定申告は個人が1年間で得た収入にかかる所得税を計算し、納税するための手続きです。

確定申告において所得税の計算は以下の手順で行います。

- 収入 – 経費(給与所得控除)

- 所得 – 所得控除

- 課税所得 × 税率 – 控除額 – 税額控除

まず1年間で得た収入から経費を差し引いて所得額を計算し、所得控除を差し引きます。

そうして計算して課税所得に所得税率を掛け、最後に税額控除を差し引くと所得税額が計算されます。

確定申告は、税務署に対して上記のような所得額の申告と所得控除、税額控除の申告を行い、計算した所得税の納税を行う手続きです。

確定申告が必要な場合

給与所得者や年金受給者など収入源から税金が源泉徴収されている人以外で、まとまった金額の収入がある人は基本的に全員が確定申告をする必要があります。

たとえば、以下のような人は毎年確定申告が必要です。

- 個人事業主

- フリーランス

- 不動産所得がある人

確定申告が不要な場合

これは、勤務先の給与から税金が天引きされており、年末調整で所得控除の手続きを行うため、確定申告の代わりとなる手続きが勤務先で完了するからです。

会社員やアルバイトの給料は天引きされているってことか!

手取りって聞いたことあるかな?

手取りはもともとの給料から所得税や住民税などの税金と健康保険などの保険料が差し引かれて、手元に届く給料の額のことを言うんだよ!

以下で会社員やアルバイトなどの給与所得者でも確定申告が必要なケースを解説しますので参考にしてください。

会社員やアルバイトなどの給与所得者が必要な場合

会社員やアルバイトなど給与所得者は給与から税金が源泉徴収されていますので、勤務先の給与以外に収入がない場合は確定申告は不要です。

給与から天引きされた所得税と住民税は、勤務先の会社が代わりに納税しますので、自分で支払う必要はありません。

ただし、以下の条件に当てはまる人は確定申告が必要です。

- 収入が2000万円を超える人

- 副業で20万円超稼いでいる人

- 複数の会社から給与をもらっている人

- 給与所得以外の所得が20万円超えている人

それぞれのケースについて以下で詳しく解説します。

収入が2000万円を超える人

企業に雇われて働いている会社員でも、年収が2,000万円を超える人は確定申告が必要です。

これは年収2,000万円を超えると勤務先での年末調整ができなくなるからで、所得額と所得控除の申告を確定申告書を作成して自分で行う必要があります。

税額の過不足の調整を行い、税金を納めすぎている場合は還付金を受け取ることができます。

副業で20万円超稼いでいる人

副業で収入を得ていて、副業の所得が20万円を超える人も確定申告が必要です。

収入額がそのまま確定申告をするかどうかの判断基準になるわけではありませんので注意しましょう。

副業は営利目的で継続的に行うものなので、事業所得か雑所得かのいずれかに当てはまります。そのため、副業の収入を得るために支出した経費を計上することができます。

自宅でハンドメイドアクセサリーを作って販売する場合

【経費】

アクセサリーを作るための材料費や工具などの費用が経費になります。ネットで商品を販売するなら、インターネット回線の利用料やECサイトやフリマサイトの販売手数料も経費にできます。

【収入】

副業の収入は、この例ではハンドメイドアクセサリーの売上の合計です。

【所得】

たとえば、売上の総額が30万円で、材料費などの経費の合計が5万円の場合は、副業の所得は25万円となります。

受け取った売上金から経費を差し引いて残った金額が年間20万円を超えるかどうかで確定申告が必要かを判断するので、確定申告が必要です。

ほとんどの副業は事業所得か雑所得に当てはまりますので、上記のような計算を行い、所得が年間20万円を超えるかで判断しましょう。

アルバイトなどの給与を受け取る副業については次の項目で解説します。

複数の会社から給与をもらっている人

複数の会社から給与をもらっている人で、給与の合計額が一定額を超える場合は確定申告が必要です。

たとえば、本業の会社とは別にアルバイトをしている場合が当てはまります。

給与所得者は勤務先の会社で年末調整が行われるので確定申告が不要になっています。

しかし、年末調整はひとつの会社でしかできませんので、主な給与の受取先ではないアルバイトなどの会社では年末調整を受けることができません。

メインではない勤務先から源泉徴収されている税額は概算のままなので、確定申告を行って正確な税額の計算を行い、過不足の調整をする必要があります。

たとえば、以下のような例で確定申告が必要なのかを見ていきましょう。

- 本業の年収500万円(アルバイトなどの副業の年収が30万円で、源泉徴収されていない)

- 本業の年収500万円(アルバイトなどの副業の年収が30万円で、源泉徴収されている)

1の場合:副業のアルバイトで源泉徴収されていないため、確定申告が必要となります。

2の場合:アルバイトの副業で源泉徴収されていますので、所得控除を差し引いた合計の所得金額が150万円を超えるかどうかで判断します。

所得控除には、基礎控除や配偶者控除、扶養控除、医療費控除などが含まれます。

2の場合、年収の合計が530万円のため、給与所得控除を引いた後の給与所得は380万円となります。

この給与所得額から所得控除を差し引いた後の金額が150万円を超えていれば確定申告を行う必要があります。

所得控除額が250万円だった場合はどうなるかな?

380万円から250万円を引くと130万円が残るから、確定申告が必要ない!

所得控除額が150万円だったら?

380万円-150万円=230万円だから、確定申告をする必要があるよ!

給与所得以外の所得が20万円超えている人

給与所得以外の所得が20万円を超えている人も確定申告が必要です。

これは、勤務先以外の場所で発生した所得に課税される税金は、勤務先の給与から源泉徴収されることはないからです。勤務先の年末調整だけでは納税手続きが完了しませんので、自分で確定申告をする必要があります。

ただし、給与以外の所得の総合計が20万円以下の場合は、金額が小さいため確定申告をしなくてもよいことになっています。

給与所得以外の所得の例としては以下のようなものがあります。

- フリーランスや個人事業主として副業を行った場合の事業所得または雑所得

- アパート経営などの不動産所得

- 株式の配当所得

- 保険金の一時金などの一時所得

- ゴルフ会員権の譲渡所得

- 海外の口座で受け取った利子所得

上記のように、所得には様々な種類があります。

たとえば、副業の事業所得が15万円、保険金の一時所得が10万円だった場合は確定申告が必要かな?

それぞれの所得が20万円を超えていないから確定申告は不要なんじゃないかな!

ポイントは「すべての所得の合計が20万円を超えるかどうか」だよ?

そっか!

事業所得が15万円、保険金の一時所得が10万円で合計すると20万円を超えるから確定申告が必要だ!

年末調整を受けていないアルバイトなどの給与所得と、上記に記載したその他の所得をすべて合算して、合計額が20万円未満である場合のみ確定申告が不要となります。

個人事業主は所得48万円超から必要

個人事業主やフリーランスは、上記で説明した「収入から経費を差し引いた年間の所得金額」が48万円を超えると確定申告が必要となります。

所得が48万円未満の場合は申告不要なので、個人事業主はまずその年の所得額を計算してから確定申告を行うか判断することになります。

自営業でお店を経営している人なら商品やサービスの売上、フリーランスなら契約した発注者から受け取る報酬などのことです。

収入より経費が大きくなり、事業が赤字になった場合は、確定申告は義務ではなくなりますが、任意で確定申告をすることで税金が安くなる場合があります。

このケースについては後ほど解説します。

年金受給者は400万円超から必要

年金収入は雑所得に当てはまりますので本来は確定申告が必要です。

しかし、年金に課税される税金は支給時に源泉徴収されていますので、公的年金については年金収入が年間400万円以下の場合は確定申告が不要となっています。

ただし、年金収入が年間400万円を超えると確定申告不要制度の対象外となるため、源泉徴収額の過不足調整のために確定申告が必要です。

日本年金機構など、加入している年金の組織から源泉徴収票が発行されますので、記載された金額をもとに確定申告書を作成して提出します。

年金所得以外の所得が20万円超えている人

また、給与所得者と同じく、年金所得以外の所得が年間20万円を超える場合も確定申告が必要です。

年金から源泉徴収されている税金は、年金以外の所得を計算に含めていないため、自分ですべての所得を合計した正確な税額を計算して追加で納税します。

年金以外の所得

・不動産を所有していて収入がある

・年金を受給しながらアルバイトやフリーランスとして仕事をしている

・フリマアプリで継続的に売上が発生している

など

このような場合は、年金収入が400万円以下でも確定申告が必要なので注意が必要です。

一時所得が50万円超えている人

その年に発生した一時所得が50万円を超えている人も確定申告が必要です。

偶然に発生する一時的な所得で、事業のような営利目的の継続行為ではなく、役務の提供にも当てはまらないもののことです。

主な例としては、以下のような収入が当てはまります。

- 生命保険の一時期や解約返戻金

- 懸賞や福引の賞金や商品

- 競馬や競輪で得た払戻金

また、その一時的な収入を得るために支出した費用を差し引くことができます。

たとえば、保険金の一時金の場合は、受け取った一時金の額から払い込んだ保険料を差し引くことができます。

上記を差し引いても一時所得が年間50万円を超える場合は、超えた部分の2分の1に相当する金額を給与所得や事業所得などその他の所得と合算して税金を計算します。

この計算と申告、納税を行うために確定申告をする必要があります。

株取引において一定の成果を上げている人

株取引において一定の成果を上げているケースでは、年間の儲けの金額と口座の種類によって確定申告が必要かどうかが変わります。

まず、確定申告が必要になる基準の金額は、他の所得と同じく20万円または48万円です。

・所得が株取引のみの場合は、基礎控除の控除額48万円を超える場合に確定申告が必要となります。

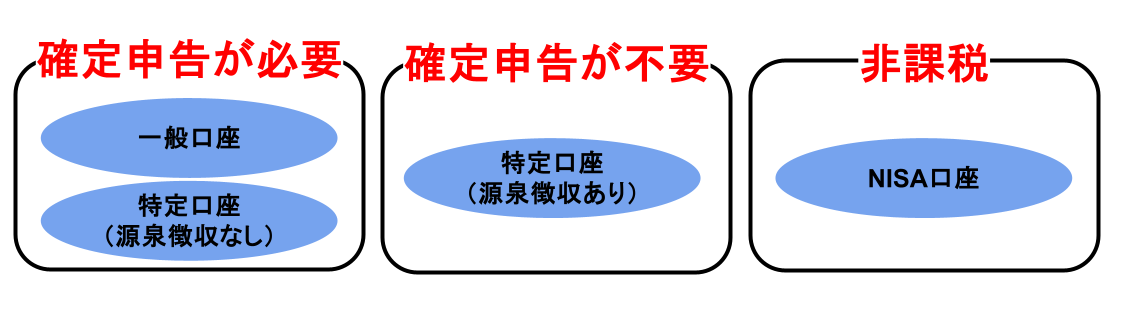

口座の種類については以下のとおりです。

| 口座の種類 | 確定申告の要不要 |

| 一般口座 | 必要 |

| 特定口座(源泉徴収なし) | 必要 |

| 特定口座(源泉徴収あり) | 不要 |

| NISA口座 | 不要 |

口座の種類は証券会社で投資口座を開設するときに自分で選ぶことができます。

源泉徴収有りの口座(特定口座)

利益に課税される税金がすでに天引きされていますので、確定申告は義務ではなくなります。

ただし、他の口座で損失が出た場合に確定申告を行うと、税金が安くなる場合があります。

投資の損益通算についてはこの記事の後ほどで解説しますので、ぜひそちらも参考にしてください。

NISA口座

NISA口座で行った投資は利益が非課税になる制度があります。そのため、NISA口座で行った投資に関しては確定申告は不要です。

確定申告をしてお得になる場合がある?

ここからは、確定申告をしてお得になる場合について解説します。

確定申告の対象者でない場合でも、確定申告をすることで節税できたり、還付金を受け取れる可能性があります。

以下でどのような場合に確定申告をするとお得になるのか解説します。

給与所得者・年金受給者がお得になる場合

まず、会社員などの給与所得者や年金受給者が確定申告でお得になるケースについて見ていきましょう。

医療費控除など確定申告でのみ適用できる控除がある

医療費控除など確定申告でのみ適用できる控除がある場合は確定申告をするとお得になる場合があります。

所得から差し引ける所得控除は15種類ありますが、ほとんどは年末調整で申告できます。

しかし、以下の所得控除については年末調整では申告できず、確定申告をした場合のみ適用できます。

- 医療費控除

- 寄付金控除

- 雑損控除

本人または家族のために年間10万円以上の医療費や医薬品の購入費用を支払った場合に適用できる所得控除です。

控除の対象となる寄付を行った際に適用できる控除で、ふるさと納税も対象に含まれます。

災害や盗難などの被害にあったときに、条件を満たせば受けられる控除です。

上記の所得控除の条件を満たす場合は、例年通り年末調整を行ったうえで、さらに確定申告を行うことで還付金を受け取れる可能性があります。

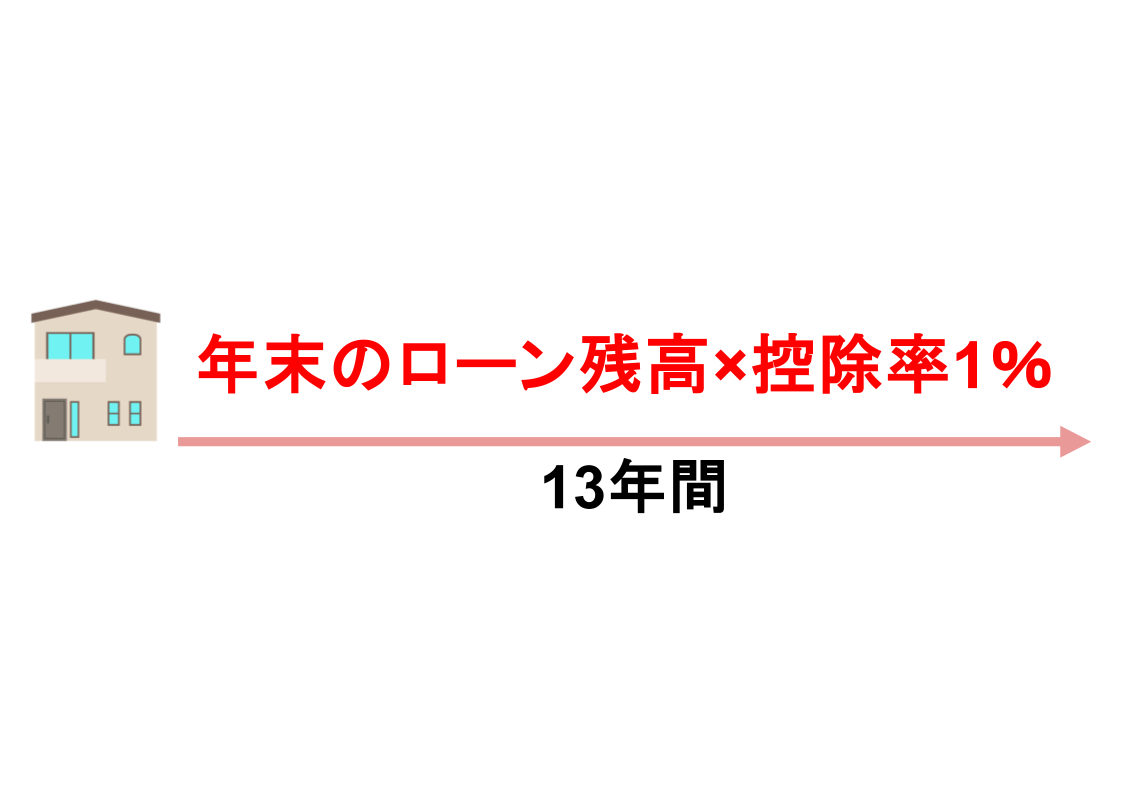

住宅ローン控除の申告は確定申告でのみできる

住宅の新築などを行う際に金融機関で住宅ローンを組んだ人は、条件を満たせば確定申告を行うことで住宅ローン控除を受けられます。

毎年の年末時点のローン残高に応じて最大13年間にわたって控除を受けられますので、還付金を受け取ることができます。

住宅ローンの残高証明や、新築住宅の登記事項証明書などを準備して確定申告書とともに税務署に提出します。

ただし、確定申告が必要なのは初年度の申告のみで、2年目以降は勤務先の年末調整で手続きできます。

税務署が発行する住宅ローン控除の申告書を保管しておき、年末調整の際に勤務先に提出することで、2年目以降は確定申告をしなくても住宅ローン控除を受けることができます。

天災や盗難などの被害を受けた時

天災や盗難などの被害を受けたときは、条件を満たせば確定申告をすることで雑損控除を受けることができます。

雑損控除の対象となる損害としては以下のようなことがあります。

- 地震や水害、雪害、落雷などの自然災害

- 火災など人為的な災害

- 害虫などの被害

- 盗難や横領の被害

雑損控除の対象となる場合でも年末調整では申告できませんので、勤務先の年末調整を行ったうえで確定申告で申請することで還付金を受け取ることができます。

副業で源泉徴収されている時

副業で収入が発生していて、その収入から税金が源泉徴収されているときは、確定申告をすることで還付金を受け取れる可能性があります。

このようなケースでは源泉徴収された税額には所得控除が適用されていませんので、本来納税する金額より多く徴収されている可能性があります。

そこで、勤務先の給与所得と副業の所得を合計し、適用できる所得控除をすべて適用して確定申告を行えば、還付金を受け取れる可能性があります。

年末調整で申告し忘れた控除があった時

給与所得者のみですが、年末調整で申告し忘れた控除があったときは、確定申告をすることで還付金を受け取れる場合があります。

年末調整の書類に記入すべき欄に記入し忘れた場合や、適用できる所得控除があることを後で知った場合は、確定申告を行うことで申告内容を修正することができます。

年末調整の申告内容より控除額が大きくなる場合は還付金が受け取れます。

そのほかに、年末になって扶養親族の人数が増えた場合など、年末調整の書類を提出した後に適用できる控除が増える場合もあります。

例えば12月31日から働いていない親と同居することになったら、扶養親族が増えるよ!

個人事業主がお得になる場合

個人事業主は経費を引いた所得が48万円未満の場合は、その年の確定申告は義務ではありません。

ただし、以下のようなケースでは確定申告をした方がお得になる場合があります。

源泉徴収されている時

個人事業主が受け取る報酬などの収入からは、所得税が源泉徴収されている場合があります。

受け取る収入が給与ではない場合は年末調整が行われないため、各種の控除や損益通算は計算に含まれていません。

本来納税する税額より多くなる可能性がありますので、確定申告をすれば還付金が受け取れる可能性があります。

予定納税している時

予定納税をしている場合は、その年の状況によっては還付金を受け取れる可能性があります。

毎年確定申告を行っている個人事業主などが、前年度の納税額を基準として所得税の前払いをする制度です。

予定納税の金額は前年度の納税額を基準としていますので、その年の所得が大きく減ったり、所得控除の控除額が増えた場合は、税金の納めすぎになっている場合もあります。

このようなときは、確定申告を行うことで還付金を受け取れる可能性があります。

天災や盗難などの被害を受けた時

上記の給与所得者が確定申告でお得になる例として雑損控除を紹介しましたが、この控除は個人事業主も対象です。

天災や盗難などの被害を受けた場合は、確定申告で雑損控除の申告を行うことで、税金が安くなる場合があります。

青色申告控除が受けられる

個人事業主は税務署に開業届を提出して、青色申告承認申請手続きを行うことで、青色申告控除が受けられます。

青色申告者として承認されたうえで確定申告を行うことで、白色申告と比べて税金が安くなります。

複式簿記で記帳を行い、確定申告時に損益計算書と貸借対照表という書類を作成して添付することで、特別控除が受けられる制度です。

青色申告特別控除の適用条件と控除額をまとめると以下のようになります。

| 条件 | 控除額 |

| 複式簿記で記帳し、e-Taxで申告 | 65万円 |

| 複式簿記で記帳 | 55万円 |

| 単式簿記(簡易的な簿記)で記帳 | 10万円 |

このように、多少の経理の手間は増えますが、最大65万円の控除が毎年受けられるため節税効果が高い制度です。

青色申告には、その他に家族に支払う給与を経費に計上できるとこや、赤字の繰り越しができるというメリットもあり、こちらにも節税効果があります。

青色申告時の赤字の繰り越しについては以下の項目で解説します。

赤字が出た時

青色申告事業者は、事業で赤字が出たときにも確定申告を行うことで、翌年以降に赤字を繰り越して利益と相殺することができます。

赤字になった年は所得税が発生せず、翌年以降の所得税が安くなります。

複数年度が連続で赤字になった場合や、翌年も所得が少なく相殺しきれなかった場合でも、翌々年と2年後まで繰り越しが可能です。

個人事業主が赤字になると生活が苦しくなりますが、最大3年間にわたって税金が安くなりますので負担の軽減につながります。

その他の所得がある場合

本業の所得以外にその他の所得がある人は、確定申告で損益通算の計算を行うことで税金が安くなる場合があります。

以下でどのようなケースで損益通算ができるのか解説します。

所得によって損益通算できる

本業の給与所得や事業所得などの収入源以外にその他の所得がある場合で、その他の所得が赤字になった場合は、確定申告をすることで損益通算することができます。

給与所得が300万円の人が、副業で‐100万円の赤字になった場合、所得200万円として申告できます。

勤務先の給与からは所得300万円の計算で税金が天引きされていますので、確定申告を行えば税金が戻ってきます。

ただし、すべての所得が損益通算できるわけではありませんので注意が必要です。

その他の所得と損益通算できるのは以下の所得です。

- 事業所得

- 不動産所得

- 譲渡所得

- 山林所得

副業の中には雑所得に分類されるものもありますが、雑所得は損益通算ができませんので注意してください。

例では副業の赤字と給与所得を損益通算できているのに、副業の中の雑所得は損益通算ってどうゆうこと?

上記の場合の副業は個人事業主として事業者となって副業をしている例だから、所得が事業所得に分類されるよ!

なるほど!個人でやっている副業は雑所得になっちゃうから、その場合は損益通算できないのか!

株やFXなどで損をした時

株やFXなどの投資で損をしたときは、投資の利益と損失を損益通算することができます。

複数の証券会社で口座を作成している場合は、証券会社ごとに源泉徴収されますので、自分で確定申告を行うことで税金を安くすることができます。

ただし、株やFXの赤字と、事業所得や給与所得などの異なる種類の所得とで損益通算することはできません。

たとえ株で大きな損をしたとしても、勤務先の給与から天引きされた税金が戻ってくるわけではありませんので注意してください。

確定申告のやり方

ここからは、確定申告のやり方について解説します。

確定申告の手続き方法や必要な準備に加えて、給与所得者や年金受給者、個人事業主それぞれが確定申告を行う際のポイントについても紹介します。

確定申告の提出方法

確定申告の主な手続きは、確定申告書を作成して税務署に提出することです。それに加えて税金が発生する場合は窓口支払いなどで納税を行います。

確定申告書の提出方法は以下の3種類があります。

確定申告書の電子データをインターネットを使ってオンラインで送信する方法です。

事前に利用者登録が必要ですが、紙の申告書を作成する必要がなく、自宅で申告が完了するというメリットがあります。

手書き申告書やパソコンで作成した紙の確定申告書を税務署に直接持ち込んで提出することもできます。

パソコン操作が苦手な人や、提出時にその場で控えを受け取りたい人におすすめです。

紙の申告書を管轄の税務署に郵送して提出することもできます。税務署の場所が遠い場合や混雑を避けたいときにおすすめです。

確定申告のために準備するもの

まず、確定申告のために必要なものを準備しましょう。

紙の申告書を郵送または税務署に持参する場合と、e-Taxで申告する場合とで準備するものが変わります。

| 申告方法 | 準備するもの |

| 郵送、税務署に持ち込み | ・紙の確定申告書、青色申告決算書または収支内訳書 ・本人確認書類の写し ・源泉徴収票(給与所得、年金所得の場合) ・控除を受けるための証明書 ・封筒や切手 |

| e-Tax | ・事前にe-Taxの利用者登録を行う ・確定申告書、青色申告決算書または収支内訳書の電子データ ・マイナンバーカード ・マイナンバーカードの読み取りに対応したスマートフォンまたはICカードリーダー ・源泉徴収票(給与所得、年金所得の場合) ・控除を受けるための証明書 ・インターネット回線 |

・紙の申告書を準備して提出します。

・青色申告は青色申告決算書、白色申告では収支内訳書も紙で作成して添付します。

・源泉徴収票は申告書の作成時に使いますが、申告書に添付して税務署に提出する必要はありません。

・マイナンバーカードや運転免許証などの本人各書類の写しと、還付金を受け取る場合は受け取り口座が分かるものを準備しましょう。

・事前に利用者識別番号と電子証明書の取得を行う必要があります。国税庁のホームページで行うか、税務署でIDとパスワードを発行することもできます。

・e-Taxを行うにはマイナンバーカードの読み取りが必要です。対応したスマホを準備するか、またはパソコン用のICカードリーダーを準備しましょう。

・データの送信は自宅からオンラインで行いますので、安定したインターネット回線が必要です。

・e-Taxはマイナンバーカードを使って行うことから、本人各書類の写しの提出は不要となっています。

給与所得者・年金受給者の確定申告

給与所得者と年金受給者の確定申告は、収入源からすでに所得税が源泉徴収されているのがポイントです。

年間の収入や所得に加えて、1年間で天引きされた所得税額を参照しながら確定申告書の作成を行います。

確定申告の時期になると勤務先の会社や日本年金機構などが源泉徴収票を発行してくれますので、そこに記載された収入金額や源泉徴収税額を申告書に転記していきましょう。

申告の全体的な流れは以下のようになります。

↓

源泉徴収票の記載内容をもとに確定申告書の収入、所得、源泉徴収税額などを記入する

↓

申請したい所得控除について記入する

↓

所得控除を受けるための証明書類を添付する

↓

還付申告では、還付金の受け取り口座を記入する

↓

期限までに申告する

給与所得者や年金受給者が確定申告をするときは、医療費控除などで還付金が戻ってくるケースが多くなります。

還付金の受け取り口座を間違えないように注意して記入しましょう。

個人事業主の確定申告

個人事業主の確定申告のポイントは、青色申告決算書や収支内訳書の作成が必要なことと、経費の計算を行う必要がある点です。

申告の流れは以下のようになります。

↓

帳簿をもとに確定申告書や決算書などを作成する

↓

申請したい所得控除について記入する

↓

所得控除を受けるための証明書類を添付する

↓

還付申告では、還付金の受け取り口座を記入する

↓

期限までに申告する

↓

経費の支出を証明するレシートなどを保存しておく

経費の集計は確定申告の時期になってまとめて行うのは大変なので、普段から整理しておくことが大切です。

確定申告をしないとどうなるの?

確定申告が必要なケースに当てはまるにもかかわらず確定申告をしない場合、以下のような税金が追加で課税される場合があります。

- 延滞税

- 無申告加算税

それぞれの税率や、どのような場合に加算されるのかを以下で解説します。

延滞税が課せられる

期限に遅れて申告したり納税したりしたときは延滞税が課税されます。

納期限を過ぎてから納税すると、経過した日数に応じた延滞税が本来の所得税額に上乗せされます。

延滞税の税率は納期限の翌日から2ヶ月までの期間は年7.3%ですが、2ヶ月を経過すると年14.6%になります。延滞したまま長期間放置すると高額が加算されますので注意しましょう。

無申告課税が科せられる

延滞税は納税が期限に間に合わなかった際に加算される税金ですが、申告自体をしなかった場合は無申告加算税が課税されます。

無申告加算税の税率は5%〜30%となり、税務署の調査が行われる前に自主的に納税した場合と、調査の後に納税した場合とで税率が変わります。

また、本来納税すべき金額が大きいほど無申告加算税の税率も高くなります。

3月15日までの期限に申告も納税もしなかった場合は、延滞税と無申告加算税の両方が同時に加算されることになりますので注意が必要です。

生命保険で受け取る保険金の確定申告ってどうなるの?

生命保険から支給された給付金を受け取った場合に確定申告は必要なのかという疑問をお持ちの方もいらっしゃるでしょう。

以下で課税対象の生命保険の保険金の種類や、税金の計算方法について解説します。

課税対象の生命保険の保険金

課税対象となる生命保険の保険金は以下の3種類があります。

- 死亡保険金

- 満期保険金・祝金・解約返戻金

- 個人年金保険の年金

課税される税金は保険の種類や受取者によって変わりますので、以下で詳細を解説します。

①死亡保険金

保険契約者と死亡保険金の受取人が同一人物となっている場合は、所得税が発生します。

保険金の受け取り方法を一時金として一度に受け取った場合は一時所得、年金として複数年に分けた場合は雑所得となり、確定申告が必要です。

なお、被保険者と契約者が同じ人で、別の人が受け取る場合は相続税が、被保険者と契約者、受取人がすべて違う人のケースは贈与税の対象となります。

②満期保険金・祝金・解約返戻金

満期保険金や解約返戻金、祝金の場合は、契約者と受取人が同一人物か別の人なのかで税金の種類が変わります。

保険の契約者と受取人が同一人物の場合は所得税、受取人が違う場合は贈与税が課税されます。

なお、所得税が課税される場合、一時金として受け取った場合は一時所得、年金として受け取った場合は雑所得となります。

③個人年金保険の年金

個人年金保険の年金は、契約者と受取人が同じ人かどうかと、年金の受取人が生存しているかどうかで税金の種類が変わります。

年金の受取人が生存している場合で、契約者と受取人が同一人物の場合は所得税がかかります。

受取人が別の人のケースでは、最初の年は贈与税が課税され、翌年以降は所得税が課税されます。

受取人が死亡しているケースでは、もともと契約者と受取人が同一人物だった場合は、相続税の対象とならない受取人の場合は贈与税となります。

生命保険の保険金の計算

生命保険の保険金が一時所得になる場合と雑所得になる場合の、それぞれの税金の計算方法を解説します。

一時所得の計算

一時所得はその他の所得とは異なり、税額の計算時に以下の3つのポイントがあります。

・一時所得には50万円の特別控除がある

・一時所得額の1/2が課税対象となる

さらに、一時所得には50万円の特別控除があり、一時金の収入額から差し引くことができます。

計算式は以下のようになります。

また、一時所得として課税される金額は、上記で計算した所得額の1/2に相当する金額となります。受け取った保険金が800万円、すでに払い込んだ保険料が300万円の場合

一時所得額 = 800万円 – 300万円 – 50万円 = 450万円

課税される金額 = 450万円 × 1/2 = 225万円

雑所得の計算

保険金を年金として複数年にわたって受け取る場合は雑所得に分類されます。

雑所得額 = 受け取った保険金の合計額 – 払い込んだ保険料

所得額の計算ができたら、給与所得や事業所得などその他の所得と合算し、所得控除を差し引いた課税所得に税率を掛けて税額を計算します。

しかし、複数年度に分散されるため税金の負担も分散されます。

どちらがよいかはケースバイケースなので、その他の所得の金額なども考慮して総合的に判断するようにしましょう。

まとめ

この記事では、確定申告が必要になる年収はいくらからなのか、様々なケースについて解説しました。

個人事業主やフリーランスだけでなく、給与所得者や年金受給者でも副業や株などで収入があると確定申告が必要になります。

発生した所得の種類や、本業なのか副業なのかによっていくらから申告が必要なのか変わりますので注意しましょう。

確定申告は基本的には税金を納税するための手続きですが、所得控除の申請や損益通算など、確定申告をすることで税金が安くなるケースもあります。

制度について知らなかったために還付金が受け取れないということがないよう注意してください。

ぜひこの記事でまとめたことを参考にしていただき、確定申告の知識を持って税金を安くできるようにしましょう。

副業探しにおすすめのSOKKIN MATCHとは

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。