個人事業主になると発生する可能性の高い確定申告ですが、個人事業主だからといって必ずしも必要になるとは限りません。

また初めて確定申告をする際には必要な書類や手続きの方法に不安を覚え、混乱する人もいるでしょう。

本記事では確定申告全般について解説します。2種類の申告方法のメリット・デメリットや必要書類はもちろん、手続きの流れや注意点なども紹介するので参考にしてください。

確定申告とは?

確定申告とは、事業年度中に発生した総所得額と所得税額を申告・納税する手続きのことです。

個人事業主の場合の事業年度は1月1日〜12月31日までと定められており、この期間に発生した所得額・所得税額を翌年2月16日〜3月15日の間に申告・納税しなければなりません。

1年間で得た総収益から収入を得るために支出した経費を差し引いた年間所得額をベースとし、さらに所得控除・税額控除の控除制度を適用させて所得税額を算出します。

確定申告が必要なのはどんな場合?

確定申告が必要なケースは、以下の条件に該当する人です。

|

給与所得者(サラリーマンなど)

|

その他(個人事業主など)

|

| ・給与所得のみで2,000万円以上 ・副業の年間総所得額20万円以上 ・適用可能な税額控除あり ・年末調整未実施 ・同族会社等の役員 など |

・年間総所得額48万円以上 ・公的年金収入400万円以上 ・控除制度を適用した結果、残額あり ・年金以外の総所得額20万円以上 など |

サラリーマンのような給与所得者の場合、勤務先で実施される年末調整が確定申告の代わりになります。ただし、上記の条件に該当する場合は確定申告を行わなければなりません。

一方の個人事業主・自営業・公的年金受給者の場合は、上記に該当する場合に確定申告が必要なので、必ず申告してください。

▼年末調整について詳しく知りたい方はこちら

確定申告が不要なのはどんな場合?

個人事業主・自営業の場合は、事業所得が発生すれば原則として確定申告が必要です。

ただし、年間総所得額が48万円以下の場合は手続きをする必要がありません。その理由は基礎控除の最大控除額が48万円に設定されているからです。

基礎控除とは一定の所得を得た人全員に適用される控除制度であり、年間所得額に応じて控除額は変動します。

ただし個人事業主・自営業のなかには報酬を受け取る際に源泉徴収税を徴収されているケースがあり、その分を返してもらう必要があるので、確定申告をしたほうが良いでしょう。

▼確定申告について詳しく知りたい方はこちら

確定申告には二種類ある

確定申告の方法には青色と白色の2種類があり、作成の方法や手続きなどが異なります。

ちなみになぜ「青色」と「白色」という名称がついているのかというと、その起点となるのは青色申告のほうです。

青色申告の名称には諸説ありますが、「青」は誠実さを表す色との考えがあり、誠実に所得額や税額を申告するという意味合いから名づけられたといわれています。

一方の白色申告は、「青色」と区別するために対比の色として「白色」と呼ばれるようになりました。

以降の見出しで青色申告・白色申告の違いやメリット・デメリットを解説するので、参考にしてください。

青色申告で申告する

青色申告とは、確定申告をする際の手続き方法の1つです。

定められた方法で日々の取引を帳簿に記帳・保管しなければならないため、面倒に感じる人もいるでしょう。しかし事業活動をしている法人・個人事業主・自営業の多くは、青色申告を選択します。

複雑な帳簿の記帳・保管などのデメリットがあるにもかかわらず事業活動をしている人が青色申告を選ぶのは、デメリットを差し引いても余りあるメリットがあるからです。

次の項目でメリット・デメリットを詳しくみていきましょう。

青色申告のメリット

青色申告の主なメリットは以下の通りです。

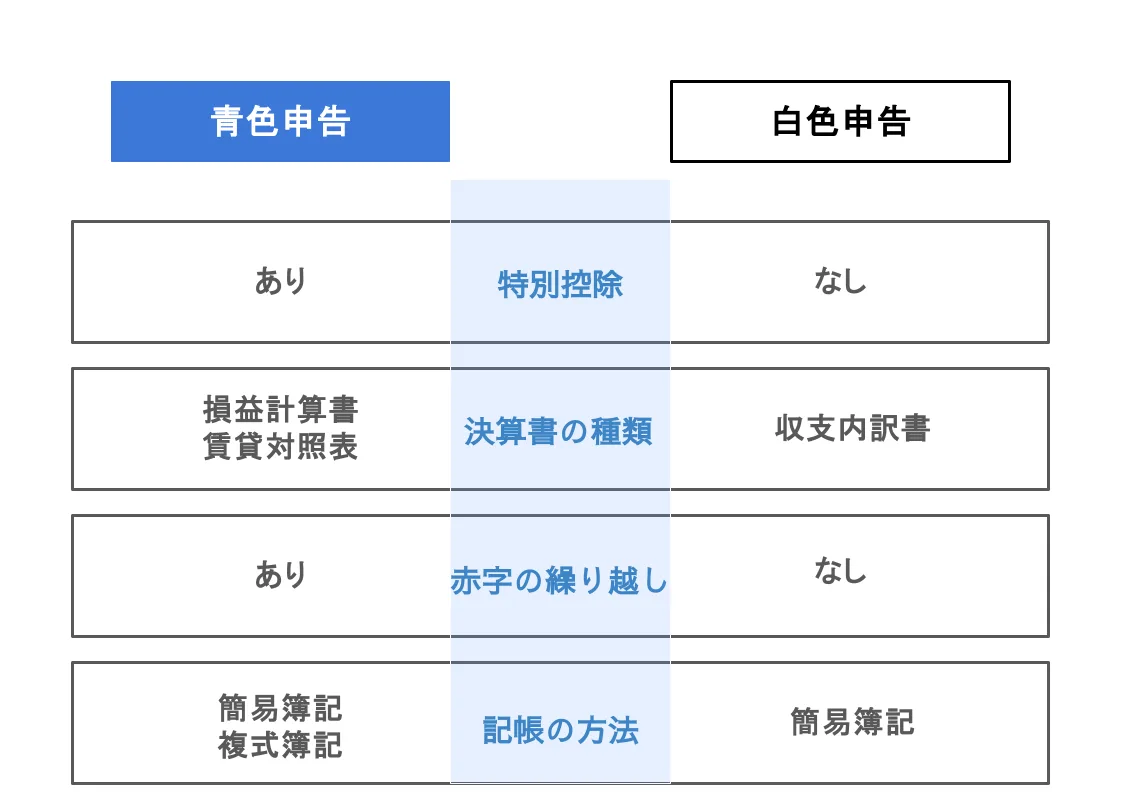

- 最大65万円の青色申告特別控除

- 3年分の赤字繰越が可能

- 従業員給与の経費計上が可能

- 30円未満の一括計上が可能

- 一括評価で貸倒引当金の計上が可能

- 現金主義記帳が可能(事前申請要)

それぞれのメリットを詳しく確認していきましょう。

最高65万円の青色申告特別控除をうけることができる

青色申告の最大のメリットは、最高65万円の青色申告特別控除が適用できる点です。

青色申告特別控除とは制度名に「青色申告」と入っていることからわかるように、青色申告で確定申告を行った場合に適用される控除制度のことで、以下のように3段階設けられています。

|

控除額

|

条件

|

| 55万円 | ・不動産所得または事業所得が発生する事業を営んでいる ・事業取引を複式簿記により記帳している ・複式簿記に基づいて作成した「貸借対照表」「損益計算書」を添付している ・確定申告期限までに申告書類および添付書類を提出している |

| 65万円 | ・「55万円控除」の要件をすべて満たしている ・事業にかかる仕訳帳および総勘定元帳を電子帳簿保存している ・「確定申告書」「貸借対照表」「損益計算書」をe-Taxにて提出している |

| 10万円 | 「55万円控除」「65万円控除」に該当しない青色申告者 |

(参考:No.2072 青色申告特別控除|国税庁)

赤字を3年繰り越すことができる

事業活動で常に黒字になるとは限らず、支出が収入を上回った結果、赤字になることもあります。そのような赤字が出た場合には、翌年から3年間は繰越が可能です。

一見赤字は損をしたように感じますが、翌年以降に大幅な黒字が出た場合には赤字分を所得額に繰越処理することで年間所得額が抑えられます。所得額が低くなれば納税額も少なくなるので、節税対策が可能です。

さらに赤字分は繰越だけではなく、繰戻も認められています。例えば赤字決算となった前年も青色申告をしており、黒字だったとしましょう。赤字を前年に繰戻処理して還付申告をすれば、納税した所得税の還付が受けられます。

従業員への給料を経費にすることができる

従業員(専従者)の給料を経費計上できる点も、青色申告のメリットです。

専従者とは事業活動の手伝いをしてくれる家族・親族のことであり、その際に支払う報酬を給与として経費計上できます。

計上する際には税務署へ「青色事業専従者給与に関する届出書」の事前提出が必要ですが、認められれば年間総収入額からマイナスできるので節税対策が可能です。

30万円未満なら一括で経費にできる

事業用として備品・機材などを購入する際、10万円以上かつ1年以上の耐用年数が認められるものについては減価償却をしなければなりません。

しかし青色申告の場合、「少額減価償却資産の特例」を受けることで30万円未満までの一括計上が可能です。

- 従業員数500人以下

- 適用を受ける事業年度の平均所得額が15億円以下

- 資本金または出資金1億円以下

特例を受けるためには上記のような条件を満たさなければなりません。また、年間上限が300万円に設定されている点も注意してください。

一括評価で貸倒引当金を計上できる

一括評価分の貸倒引当金を経費計上できる点も、メリットとしてあげられるでしょう。

貸倒引当金とは発生するであろう損失額を想定して計上しておく見積額のことで、損失が出た場合には引当金を適用させることで損害を軽減できます。

青色申告に限り、売掛金・手形などの帳簿価額の5.5%以下までなら貸倒引当金として経費計上可能です。

申請によって現金主義の記帳ができる

現金主義記帳が可能な点も、メリットのひとつです。

帳簿付けには発生主義と現金主義の2通りがあり、以下のような点が異なります。

|

帳簿付け

|

概要

|

| 発生主義 | ・支出入の原因となる事象が発生した日付で記帳 ・支出入の原因となる事象が発生した日と入出金が発生した日の2パターンで記帳が必要 |

| 現金主義 | 入出金が確認できた日付で記帳 |

帳簿付けの原則は発生主義とされており、現金主義は認められていません。

青色申告のデメリット

青色申告で発生するのは、前項目で紹介したメリットだけではありません。以下のようなデメリットも同時に発生するため、白色から青色に切り替える際には考慮したほうが良いでしょう。

- 事前申請が必要

- 決算書の提出が必要なケースあり

- 書類の長期間保存

- 複式簿記による記帳(控除額55万円以上)

- 期限内提出厳守(控除額55万円以上)

- 電子申告または電子帳簿保存(65万円控除)

それぞれのデメリットを確認していきましょう。

事前申請を出さなければならない

青色申告をする際には、事前に申請をしておかなければなりません。

|

提出書類

|

提出期限

|

|

| 新規事業開始 | ・開業届(正式名称:個人事業の開業・廃業等届出書) ・所得税の青色申告承認申請書 |

開業から2カ月以内 |

| 白色から青色申告へ変更 | 所得税の青色申告承認申請書 | 当該年3月15日 |

新しく個人事業主として事業をスタートさせる場合は、開業届も同時に提出します。

また新規事業開始と白色から青色への変更では提出期限が異なるので、注意してください。

多くの決算書の提出が必要

青色申告は白色申告に比べて決算書の枚数が多くなります。

白色申告は2枚ですが青色申告は4ページにわたるため、白色から変更した際には作成を面倒に感じる人もいるでしょう。

書類を長期間保存しておかなければならない

青色申告の場合、申告書はもちろん作成の際に参考・使用した帳簿・領収書などのすべての書類は7年間保存しなければなりません。

白色申告の場合、一部の書類は5年保存が認められていますが、青色申告はこのような例外がないので長期保存しなければならない書類が必然的に増加します。

e-Taxなどの導入に伴い帳簿類は電子化が認められているので、電子保存するなどの工夫をすれば保管場所に困るリスクは軽減されるでしょう。

複式簿記による記帳 (55万円・65万円控除のみ)が必要

55万円以上の青色申告特別控除を受ける際には、複式簿記による記帳をしなければなりません。

複式簿記の基本は日商簿記3級レベルなので、55万円以上の青色申告特別控除を受けたい場合には勉強することをおすすめします。

期限内の提出厳守 (55万円・65万円控除のみ)が必要

青色申告にのみ設けられている特別控除のうち、55万円以上の適用を受けたい場合には期限内提出が厳守です。

55万円以上の適用条件を満たしていても、期限内に提出しなかった場合には強制的に10万円に控除額が下げられるので注意してください。

電子申告か電子帳簿保存 (65万円控除のみ)が必要

65万円の控除を受けたい場合には、電子申告または電子帳簿保存をしなければなりません。

この条件はe-Taxが導入されてから追加されており、要件を満たさない場合は強制的に55万円控除が適用されます。

白色申告で申告する

税務署に青色申告をする旨の事前手続きをしない個人事業主・自営業は、自動的に白色申告で所得額・納税額の申告をすることになり、事前に届出書などを提出する必要はありません。

しかし青色申告に比べてメリットが少ない反面デメリットが多いので、その点は考慮したほうが良いでしょう。

白色申告のメリット・デメリットを紹介するので、青色と迷っている人は参考にしてください。

白色申告のメリット

白色申告のメリットはほとんどありません。

あえてメリットとしてあげるなら、帳簿付けや申告方法の点です。具体的にどのような点がメリットなのか解説するので、参考程度にご覧ください。

青色申告より帳簿づけや申告方法がシンプル

白色申告のメリットをあえてあげるなら、青色申告よりも帳簿付けや申告方法がシンプルな点です。

青色申告で55万円以上の特別控除を受ける際には、複式簿記での記帳をしなければなりません。

一方、白色申告は青色のような特別控除制度は設けられていないため、簡易簿記での記帳が可能です。

また申告書類も収支報告書は2枚で済むことから、手書きする際には少なくて済む点もメリットといえるでしょう。

白色申告のデメリット

白色申告のメリットはほとんどありませんが、デメリットは以下のようにたくさんあげられます。

- 特別控除なし

- 専従者給与の適用なし

- 赤字の繰越・繰戻は原則として不可

- 少額減価償却資産の特例制度なし

各デメリットを確認していきましょう。

青色申告特別控除が受けられない

白色申告には、青色申告のような特別控除の制度はありません。

事業収益が少ない場合は大したデメリットにはならないかもしれませんが、収益が大きくなれば比例して所得税額も高額になります。

売上が多くなり、年間事業所得が多くなってくると特別控除がない点はデメリットといえるでしょう。

青色事業専従者給与が適用できない

白色申告の場合、専従者給与を必要経費として計上できません。

「事業専従者給与」として一部計上は可能ですが、配偶者は86万円、それ以外の親族は50万円までと限度額が設けられています。

限度額を超えて家族・親族に給料を支払ってもその分は経費計上できないので、所得税の節税対策ができない点はデメリットとしてあげられます。

赤字の繰越しと繰戻しが基本できない

白色申告で赤字が出た場合、その年で処理しなければなりません。白色申告は青色のように赤字の繰越・繰戻が認められていないからです。

赤字分を前年に繰戻処理して納付した所得税の還付金を受けたり、翌年への繰越処理で納税額を抑えたりといったことができない点は、デメリットといえるでしょう。

少額減価償却資産の特例を使えない

白色申告は少額減価償却資産の特例を受けられないため、10万円以上かつ1年以上の耐久が認められる備品等については、すべて減価償却しなければなりません。

購入年に全額経費として計上できないため、当該年の節税対策をしたい場合には不利といえるでしょう。

申告の必要書類と流れ

確定申告には白色と青色の2通りがありますが、必要な書類と主な流れはどちらも同じです。

申告に必要な書類・入手方法・流れをそれぞれ紹介するので、参考にしてください。

確定申告の流れ

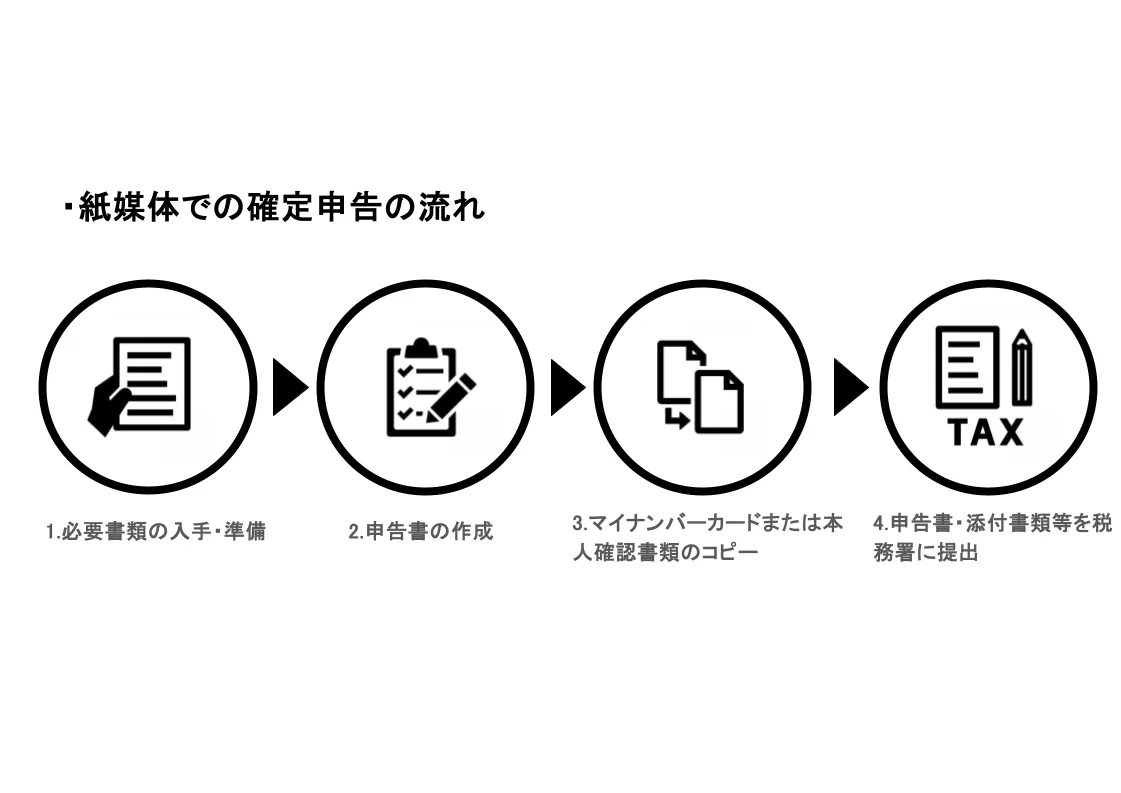

紙媒体の申告書で確定申告を行う場合の主な流れは以下の通りです。

- 必要書類の入手・準備

- 申告書の作成

- マイナンバーカードまたは本人確認書類のコピー

- 申告書・添付書類等を税務署に提出

確定申告は紙媒体以外に、国税庁が運営する「確定申告書等作成コーナー」で作成する方法もあります。

- 「確定申告書等作成コーナー」にアクセス

- 「申請書等を作成する」の「作成開始」をクリック

- 税務署への提出方法を選択

- 各手順に従って申請書類を作成

- 申告書類等の送信または印刷

「確定申告書等作成コーナー」を使って作成する場合は、ICカードリーダライタや対応したスマートフォン、または税務署で事前にIDとパスワードを発行手続きを行うなどの準備が必要です。

確定申告の期限

確定申告の期間は原則として毎年2月16日〜3月15日ですが、開始日または最終日が土日祝と重なる場合は翌平日にずれ込みます。

例えば2月16日が土曜日だった場合は2月18日(月)が、受付開始日です。最終日も同様に3月15日が土曜日なら、3月18日(月)まで期間が延長されます。

確定申告の必要書類

確定申告をする際に必要な書類は、以下の通りです。

|

必要書類

|

入手方法・例など

|

| 確定申告書 | ・税務署や国税庁のホームページで入手可能 ・確定申告ソフトを利用する場合は用意する必要なし |

| 青色申告決算書 | ・青色申告のみ必要 ・税務署や国税庁のホームページで入手可能 ・確定申告ソフトを利用する場合は用意する必要なし |

| 収支内訳書 | ・白色申告のみ必要 ・税務署や国税庁のホームページで入手可能 ・確定申告ソフトを利用する場合は用意する必要なし |

| 控除関連書類 | ・添付書類が必要な控除を利用する場合 ・入手方法は控除の種類によって異なる |

| 源泉徴収票 | ・給与所得者の場合 ・勤務先から入手 ・添付の必要はないが、申告書作成時に使用 |

| マイナンバーカード | ・申告書に番号を明記 ・コピーを添付 |

| 本人確認書類 | ・マイナンバーカードがなく、通知書を添付する場合 ・運転免許証、健康保険証などのコピーを添付 ・マイナンバーカードがある場合は不要 |

確定申告書の提出方法

確定申告書類の提出方法は、以下の3通りです。

- 税務署への直接提出

- e-Tax

- 郵送

それぞれの提出方法などを解説するので、参考にしてください。

税務署に持ち込む

申告書類は、管轄する税務署に直接持ち込むことが可能です。

|

メリット

|

デメリット

|

| ・郵送代などがかからない ・添付書類漏れのチェックをしてもらえる ・提出したという確実性が高い |

・開庁時間に左右される場合がある ・税務署が遠い場合は交通費等がかかる |

税務署に直接持ち込む最大のメリットは、添付書類漏れがないかどうかのチェックを目の前でしてもらえる点でしょう。

デメリットとして開庁時間に左右される点をあげましたが、税務署によっては期間内なら時間外提出用のポストが設置されることがあり、投函しておけば提出完了です。

e-taxを使う

e-Taxを使う方法もあります。

「確定申告書等作成コーナー」を使用して申告書類を作成した場合には、直接e-Taxを利用して提出が可能です。

税務署への直接提出とは異なり、開庁時間に縛られることがないので、好きなタイミングで提出できる点はメリットといえます。

ただしe-Taxを利用する際には、事前に税務署で手続きをしたりインターネットの環境を整えたりしなければなりません。

郵送する

近くに管轄する税務署がなく、e-Taxの利用も困難な場合は郵送も可能です。

確定申告書類のなかに郵送用の封筒が同封されているので、これを使って必要書類を提出してください。

ただし郵送の場合の提出期限は、消印日までです。ポスト投函が最終日の場合、タイミングによっては消印が翌日になる可能性があります。その場合は期限外申告扱いとなり罰則の対象となる可能性があるので注意してください。

保存書類と保管期間について

原則として確定申告に関連する書類は、すべて一定期間保存しなければなりません。申告後、税務調査の対象になった場合に関連書類の提出を求められるからです。

青色申告の場合、帳簿・元帳・出納帳などは7年間保存が義務付けられています。また、これらに関連する領収書・小切手控なども保管期間は7年です。

青色申告と白色申告、どっちを行えばいいの?

確定申告には青色と白色の2種類があり、どちらを選べば良いのか迷うこともあるでしょう。

選択するうえで押さえておきたい点は、白色申告にはほとんどメリットがない点です。

「給与所得者で副業分の申告を行う」「今後事業として活動していく予定がない」などに該当する場合は白色申告でも問題ありません。

個人事業主の確定申告で注意するべき点

個人事業主で初めて確定申告をする際には、以下の点に注意してください。

- 確定申告をしなかった場合は罰則対象

- 確定申告不要時でも住民税の申告必須

- 経費にできるものとできないもの区別が必要

それぞれの注意点を詳しく確認していきましょう。

確定申告をしなかった場合、罰則が科される

確定申告が必要であるにもかかわらず、期限内にしなかった場合には以下のような罰則が科せられます。

|

罰則

|

概要

|

| 延滞税 | ・法定納期限までに納税しなかった場合など 延滞税=増差本税額×税率×滞納日数/365日 ・納期限翌日から2カ月以内は年7.3% ・納期限翌日から2カ月超は年14.6% |

| 無申告加算税 | ・法定申告期限内に確定申告をしなかった場合 ・増差本税額が50万円以下の場合は年15% ・増差本税額が50万円超300万円以下の部分は20% ・増差本税額が300万円超の部分は30% |

確定申告期間は所得税の納税期間でもあるため、上記どちらの罰金も科せられるので注意してください。

確定申告をしない場合は住民税の申告が必須

確定申告が必要ない場合であっても、事業所得が1円でもあれば住民税の申告をしなければなりません。

確定申告をすると申告内容の情報は各自治体にも共有され、そのデータをもとに自治体は住民税の計算を行います。

しかし確定申告対象外の事業所得があった場合はそのデータが自治体に共有されないため、住民税の金額が正しく行われません。

確定申告不要の条件を満たしていても事業所得が発生していた場合は、住民税申告書を作成して各自治体に提出してください。

経費として計上できるものとできないものをしっかり区別しよう

経費計上は有効な節税対策のひとつとしてあげられますが、どのようなものでも経費計上できるわけではありません。

原則として、事業収益に直接関係する支出のみが経費として認められています。例えば、仕入代金や事業用として使用する備品の購入代金などは経費計上が可能です。

しかしプライベートでの旅行や飲食代は事業と直接的な関係性が認められないため、経費計上できません。

確定申告は委託できる!

確定申告は、税理士に委託可能です。

「事業活動が広範囲」「確定申告をする時間がない」などの理由がある場合は、取引している銀行に紹介してもらったり地域の税理士会を利用したりするなどして、税理士を探してください。

ただし確定申告の期限は限られており、ぎりぎりになって税理士を探して依頼してもほかの依頼者が多いなどの理由から断られる可能性があります。

自分で確定申告が難しいと感じた場合は、早めに税理士を探して依頼の範囲や報酬などの相談をしましょう。

まとめ

個人事業主の確定申告を紹介しました。

確定申告には青色と白色の2種類がありますが、「今後も継続して事業活動を行う」「売上をさらに伸ばす予定」などに該当する場合は、メリットの多い青色申告をおすすめします。

判断が難しい場合は、税理士に相談することも可能です。地域の税理士会や市役所などに問い合わせをして税理士を紹介してもらうこともひとつの方法でしょう。

複業探しにおすすめのSOKKIN MATCHとは

SOKKIN MATCHは企業の人財課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適なお仕事へのアサインができます。

また、定期的なフィードバック面談や皆様の対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的にお仕事に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、お仕事のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。