多くの給与所得者に関係がある源泉徴収は、その対象が会社・企業などに勤務している正社員だけではありません。公務員やアルバイトはもちろん、個人事業主も関係のある制度です。

しかしその一方で、詳しいその計算方法については知らないという人もいるでしょう。

本記事では源泉徴収の基本的な制度や計算方法を説明するとともに、消費税の取り扱いについても解説します。

源泉徴収とは

源泉徴収税とは、給与や報酬などの支払者が支給額から決まった所得税額を徴収して納税する制度です。

所得税は本来納税者が1年間の収入が確定した時点で自分で納税額を計算して申告し、納税しなければなりません。しかし会社・企業などは、事前に源泉徴収を行うことで所得税納税者の代わりに国に納税しています。いわば所得税の前借りといっても良いでしょう。

源泉徴収対象の種類

すべての報酬が徴収対象ではありません。国税庁で定めている個人・法人それぞれの対象範囲は以下の通りです。

|

支払いを受ける者

|

対象範囲

|

| 個人 | ・原稿料や講演料など ・士業の報酬や料金 ・診療報酬 ・プロのスポーツ選手や外交員などに支払う報酬や料金 ・芸能関連 ・接待目的のホステスなどに支払う報酬や料金 ・役務提供のための契約金 ・広告宣伝などの賞金 |

| 法人 | 馬主法人への競馬賞金 |

参考:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

ただし以下のような注意事項も設けられています。

- 支払いを受ける者の個人・法人の判断が困難(研究会や劇団など)の場合、支払いを受ける側の日常的な活動状況から団体であることが明らかなであれば法人、そうでなければ個人として取り扱う

- 支払者が直接交通費・宿泊費などを支払った場合は徴収対象となる報酬・料金に含めなくても良い

- 物品その他の経済的利益で支払う場合も対象に含む

- 報酬・料金のなかに消費税等が含まれる場合は、原則として消費税等を含めた額が対象(請求書等で消費税等額が明確に区分されている場合は対象外)

参考:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

個人の場合

個人の場合の対象となる範囲と具体的な例は以下の通りです。

|

対象範囲

|

具体的な例など

|

| 原稿料や講演料 | ・実体が原稿料や講演料と同じ取材費や調査費など ・旅費や宿泊費 ・1人につき1回5万円以上の賞金や謝金 |

| 士業への報酬や料金 | ・弁護士 ・公認会計士 ・司法書士 ・特定の資格を持つ人に支払うもの |

| 診療報酬 | - |

| プロスポーツ選手などに支払う報酬や料金 | ・プロ野球選手はプロサッカー選手など ・モデル ・外交員 など |

| 芸能関連 | ・映画や演劇、テレビなどの出演料 ・個人事業の営業プロダクション |

| 接待目的のホステスなどに支払う報酬や料金 | ・バンケットホステス ・コンパニオンやキャバレーなどに勤めるホステス など |

| 役務提供目的の契約金 | プロ野球選手の契約金 など |

| 賞金 | ・広告宣伝目的のもの ・競馬 |

参考:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

給与所得の範囲は、以下のように定められています。

|

範囲

|

主な内容・例

|

| 給与所得 | ・給料、賃金、賞与、諸手当など ・現物給与 |

| 交通機関または有料道路利用者の通勤手当 | 15万円超(1カ月あたり) |

| 通勤用定期乗車券 | |

| 自動車や自転車利用者への通勤手当 | 片道の距離によって変動 |

| 旅費 | 職務遂行・転居・転任に伴わないもの |

| 宿日直料 | 1回4,000円を超えるもの |

| 食事支給 | ・全額会社負担のもの ・月額3,500円を超えるもの |

| 社宅等の貸与 | 通常支払うべき賃貸料を下回っている場合 |

| 金銭の無利息貸付け等 | 経済的利益の合計額が年間5,000円を超える場合 |

| 福利厚生施設の利用 | ・価額が著しく多額である場合 ・役員だけを対象としている場合 |

参考:給与所得の範囲|国税庁

さらには以下のものも対象です。

- 退職所得

- 配当所得

- 利子所得

- 公的年金

- 保険契約の年金

法人の場合

法人の場合の対象となる範囲と具体例を確認しましょう。

|

対象範囲

|

具体例など

|

| 賞金 | ・法人が馬主である場合 |

| 利子・配当 | ・株式の配当金 ・銀行の利息 など |

参考:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

上記の一覧表を見てわかるように個人に比べて法人の場合の範囲は、かなり限定されています。

源泉徴収の対象期間

源泉徴収は税金の計算と徴収されるタイミングが同じではありません。

一方の個人事業主・フリーランス・自営業の場合も、徴収されるタイミングは給与所得者同様に報酬が支払われるタイミングです。そのため、仕事をした期間と徴収される期間に大幅なズレが生じることがあるでしょう。

源泉徴収票の受け取り時期

会社・企業は源泉徴収を行った場合、対象者に源泉徴収票を発行しなければなりません。ただし、受け取るタイミングは「正社員」「公務員」「アルバイト」「退職者」で異なります。

それぞれの場合の受取時期を解説するので、参考にしてください。

正社員の場合

会社・企業などで正社員として勤務している場合の徴収票受取期間は、12月が一般的です。

11月頃から勤務先では年末調整が行われ、この事務作業が完了してから源泉徴収票が作成・発行・配布されます。会社・企業にもよりますが、税金の納付期限が1月10日と申告書類の提出が1月31日であることからそれまでに年末調整を完了させなければなりません。そのため、12月には源泉徴収票が配布されます。

公務員の場合

公務員の場合、源泉徴収票が配布される時期は国家公務員共済組合連合会によると1月中旬から下旬です。

12月中の配布が多い一般の企業・会社に比べて、公務員の受取タイミングは遅めと覚えておくと良いでしょう。

アルバイトの場合

アルバイトの場合も源泉徴収されることがあり、その場合は源泉徴収票が発行されます。配布時期は年末調整終了後なので、正社員の場合同様に12月〜1月です。

アルバイト雇用だから徴収票の発行が遅れる、ということは原則としてありません。また企業・会社側は、徴収対象者に対して徴収票の発行が義務付けられています。配布されない倍は、勤務先に発行依頼をしましょう。

退職者の場合

退職者の場合、退職した時期によって受取時期が異なります。

12月に退職した場合、12月分の給与明細と同時期に配布されることが一般的です。1年間の給与が確定することから年末調整対象者であり、正社員と同時期に配布されます。

源泉徴収税額の計算方法

源泉徴収税額の計算方法は、給与所得者とそれ以外とで異なります。

給与所得者の場合は国税庁であらかじめ税額が設定されており、その一覧表を確認して算出しなければなりません。

それ以外の報酬・所得の場合は一定の税率をかけて算出しますが、金額により使用する税率が異なります。

「給与所得者」「請求額100万円以下」「請求額100万円以上」の3パターン別計算方法を紹介するので、参考にしてください。

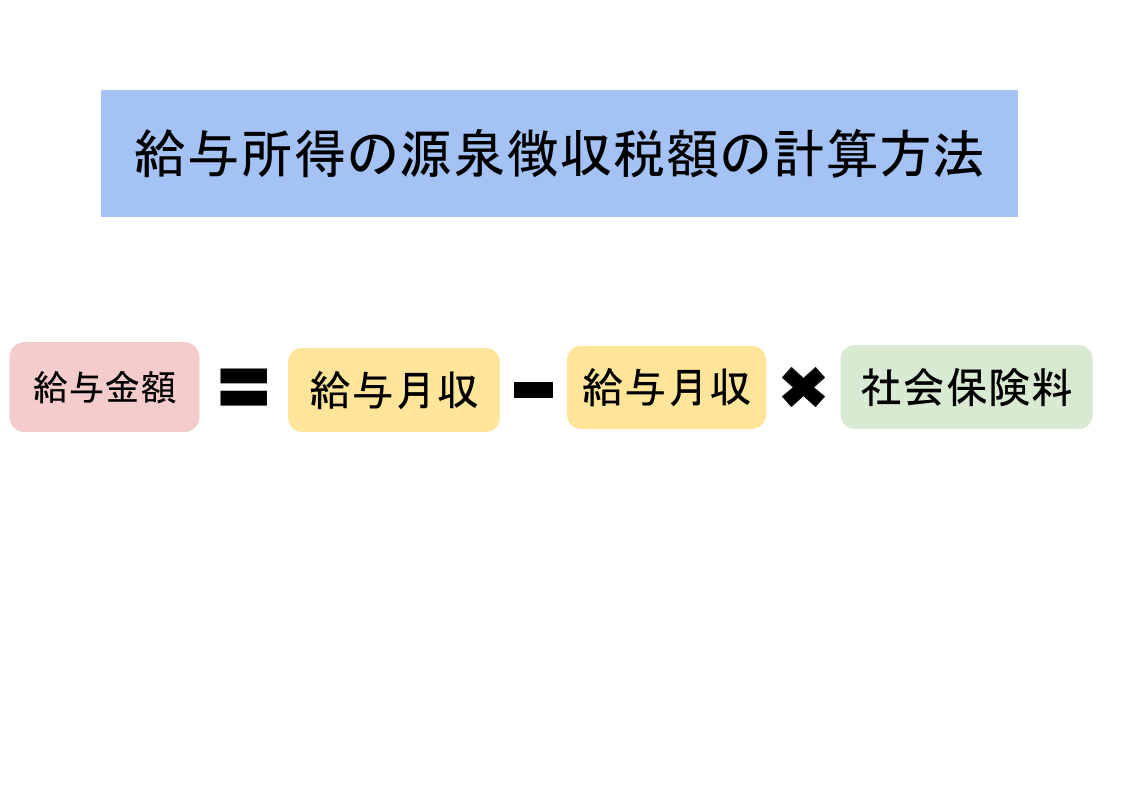

給与所得の源泉徴収税額の計算方法

給与所得者は、国税庁で毎年公表される最新の徴収税額表を参考に計算しなければなりません。

1カ月の給与収入が25万円の独身者をシミュレーションしてみましょう。

25万円は1カ月の支給総額にあたりますが、ここから健康保険・厚生年金といった社会保険料を控除しなければなりません。2024年現在の一般的な社会保険料は全国健康保険協会によると東京都で14.15%とされているので、支給総額にかけてマイナスします。

上記の金額が社会保険料等を控除した1カ月分の給与金額です。

次に国税庁で公開されている「給与所得の源泉徴収税額表(令和6年分)」を参考にして税額を確認します。

| その月の社会保険料等控除後の給与等の金額 | 甲 | 乙 | ||||||||

| 扶養親族等の数 | ||||||||||

| 0人 | 1人 | 2人 | 3人 | 4人 | 5人 | 6人 | 7人 | |||

| 以上 | 未満 | 税額(円) | 税額(円) | |||||||

| 21.1万円 | 21.3万円 | 5,200 | 3,570 | 1,960 | 350 | 24,400 | ||||

| 21.3万円 | 21.5万円 | 5,270 | 3,640 | 2,030 | 420 | 25,000 | ||||

| 21.5万円 | 21.7万円 | 5,340 | 3,720 | 2,100 | 490 | 25,500 | ||||

上記一覧表から独身者の場合の税額は5.270円です。

なお「甲」は勤務先に事前に「給与所得者の扶養控除等申告書」を提出している場合の金額で、していない場合は「乙」欄の金額が徴収されます。

申告書は通常年末調整時に提出するものであり、勤務先で1回でも年末調整をしていれば徴収税額は甲欄の金額です。

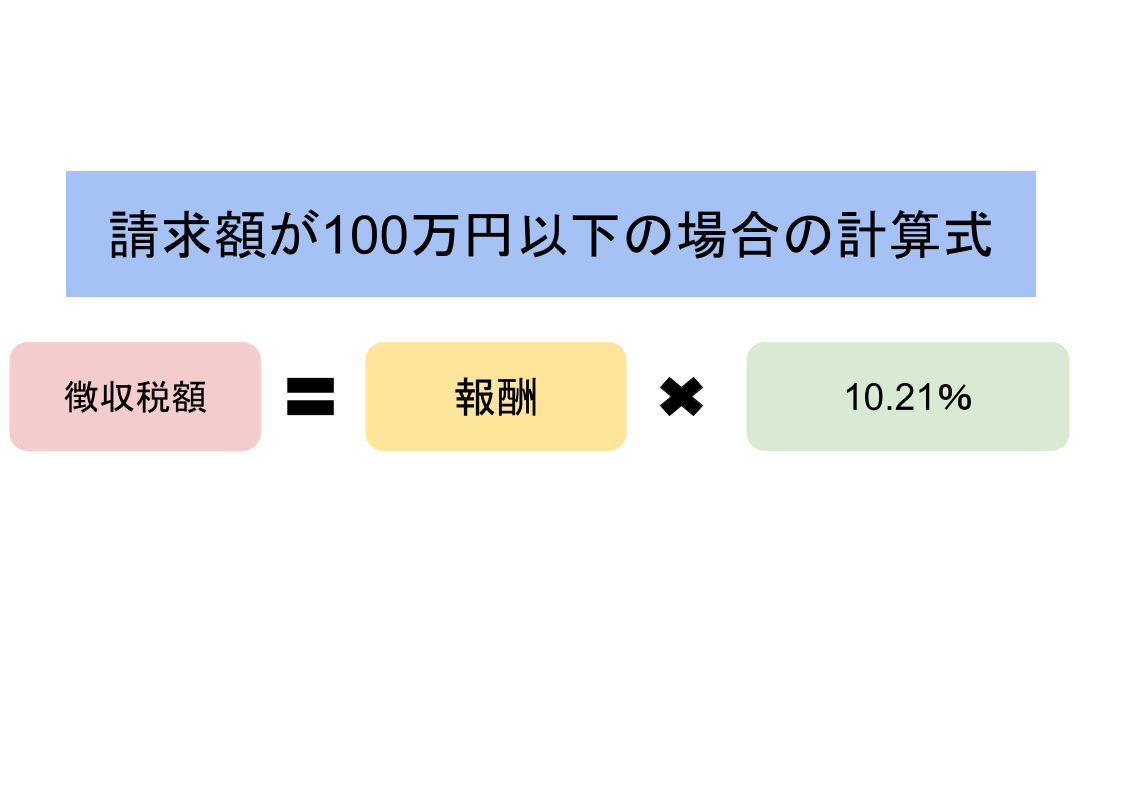

請求額が100万円以下の場合

給与以外の報酬・料金の請求額が100万円以下の場合は、請求額に10.21%をかけて徴収税額を計算します。

例えば報酬が50万円の場合の税額は以下の通りです。

よって受取者には、上記の税額を差し引いた448,950円が支払われます。

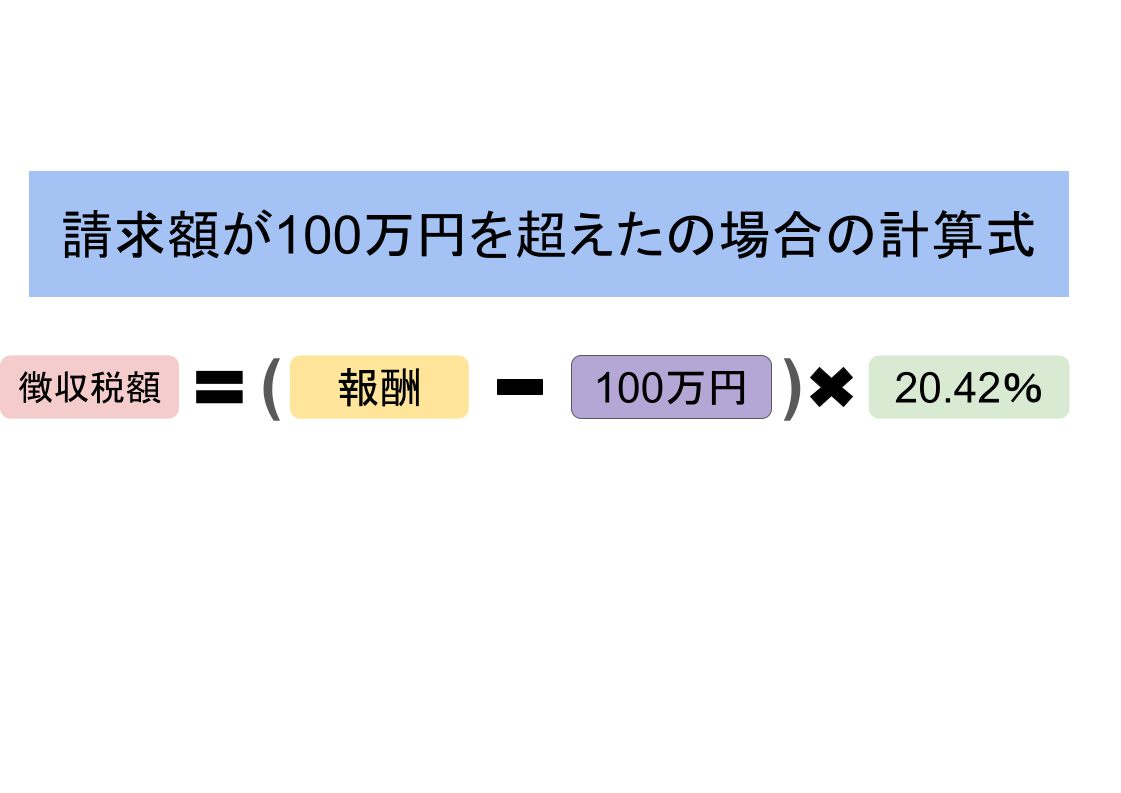

請求額が100万円を超える場合

給与以外の報酬・料金の請求額が100万円を超えた場合は、100万円までは10.21%で計算し、超えた部分については20.42%で計算しなければなりません。

報酬の請求額が480万円だった場合をシミュレーションしてみましょう。

|

手順

|

作業内容

|

計算式

|

| 1 | 100万円まで | 100万円×10.21%=102,100円 |

| 2 | 100万円超 | (480万円-100万円)×20.42%)=775,960円 |

| 3 | 源泉徴収税額 | 102,100円+775,960円=878,060円 |

消費税の取り扱い方と計算方法

源泉徴収税額を計算する際、消費税を含めるのか含めないのかで迷う人もいるかもしれません。この判断は、請求書にどのように記載されているかによります。

請求書を確認したとき、報酬・料金が消費税込みの金額で記載されていた場合は、原則として消費税を含めた金額で源泉徴収税額を計算しなければなりません。

しかし請求書内で報酬・料金の額と消費税の額が明確に区分されて記載されている場合は、消費税を除外した報酬・料金のみの金額で徴収税額を計算します。

税抜きで40万円の報酬をシミュレーションしてみましょう。

| 条件 | 報酬:40万円 消費税(10%):4万円 |

| 消費税込の徴収税額 | (40万円+4万円)×10.21%=44,924円 |

| 消費税抜の徴収税額 | 40万円×10.21%=40,840円 |

源泉徴収票の項目解説

勤務先での年末調整が終了すると配布される源泉徴収票ですが、これは確定申告を行う際に必要な書類です。確定申告の申告書類に添付する必要はなくなりましたが、参考にして作成しなければなりません。

どの項目が必要になるのか解説するので、参考にしてください。

支払金額

源泉徴収票の支払金額は、勤務先から支払われたいわゆる年収にあたる金額です。

基本給・残業代・賞与・各種手当などが含まれており、通勤費などの非課税分は含まれていません。

確定申告書では、第一表の「給与(オ)」欄にこの金額を記入します。

給与所得控除後の金額(調整控除後)

給与所得控除後の金額は、前述した支払金額から国税庁で定められている給与所得控除額をマイナスした分が記載されています。

給与所得控除額は社会保険料等を差し引いた給与等支給額を基準に段階的に金額が設定されており、個人事業主や自営絵業での経費分です。

確定申告書第一表の「給与(6)」欄に、この金額を転記します。

所得控除の額の合計額

所得控除の額の合計額とは、基礎控除や配偶者控除といったさまざまな控除制度の合計金額です。

年末調整で適用可能なもののなかで、養鶏を満たしている制度分の控除額がまとめて記載されています。

確定申告第一表の「(13)~(24)までの計」の欄に、ここに記載されている金額を転記しましょう。

源泉徴収税額

源泉徴収税額は、1年分の所得税納税額です。

確定申告第一表の「源泉徴収税額(48)」の欄にこの金額を記入します。

源泉徴収税の納税方法

源泉徴収税は、給与・報酬などを支払った月の翌月10日までに納税しなければなりません。納税方法は複数あり、国税庁のホームページでは各納税方法の詳しい解説などが掲載されています。

|

納税方法

|

詳細・注意事項など

|

|

| 窓口納付 | ・利用可能額制限なし ・利用可能時間は各金融機関に準ずる ・手数料不要 ・領収証明書発行あり |

|

| コンビニ納付 | QRコード | ・「コンビニ納付用QRコードの作成開始」にて作成 ・ローソンやミニストップ、ファミリーマートにて可能 ・利用可能額30万円以下 ・手数料不要 ・領収証明書発行なし(払込金受領書発行あり) |

| バーコード | ・税務署にて事前に申告が必要 ・利用可能額は納付書1枚につき30万円以下 ・手数料不要 ・領収証明書発行なし(払込金受領書発行あり) |

|

| ダイレクト納付 | ・e-Taxを利用して納税 ・e-Taxの利用手続きが必要 ・納税用確認番号等の登録が必要 ・ダイレクト納付利用届出書のオンライン提出が必要 ・手数料不要 ・領収証明書発行なし |

|

| インターネットバンキング | ・e-Taxの利用手続きが必要 ・インターネットバンキングの口座開設が必要 ・手数料は不要だが、ATM利用の手数料は必要な場合あり ・領収証明書発行なし |

|

| クレジットカード納付 | ・「国税クレジットカードお支払サイト」から納税 ・手数料:83~418円必要 ・領収証明書発行なし |

|

| スマホアプリ納付 | 「国税スマートフォン決済専用サイト」を利用 ・利用可能な電子マネー:PayPay、d払い、auPAY、LINE Pay、メルカリPay、amazon pay、楽天ペイ ・領収書発行なし |

|

源泉徴収に関する注意点

源泉徴収に関するいくつかの注意点があるので、詳しい解説も含めて紹介しましょう。

消費税の二重課税に気を付けよう

報酬・料金の請求書は、消費税が含まれている場合と分けられている場合の2パターンがあります。

復興特別所得税率が加算される

2013年からは、基準所得税に2.1%をかけた復興特別所得税が加算されています。

復興特別所得税は2037年まで加算されるので、2.1%をかけた金額を基準所得税に追加し忘れないでください。

確定申告を必ず行う

報酬・料金支払時に源泉徴収されている場合は、必ず確定申告を行いましょう。

徴収税額は報酬・料金に定められた税率をかけるだけの単純な計算方法であるため、本来の所得税納税額よりも上回るケースが多くあります。

確定申告をすることで超過分は還付されるので、確定申告を忘れないでください。

まとめ

源泉徴収について解説してきました。

徴収税額は、給与の場合と報酬・料金の場合で算出方法が異なります。特に報酬・料金のケースでは本来の納税額を上回る可能性が高いので、確定申告を行いましょう。

また源泉徴収票は確定申告の際に重要になる参考書類なので、受け取ったら紛失しないように大切に保管してください。

副業探しにおすすめのSOKKIN MATCHとは

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。