個人事業主になるとさまざまな税金を納める義務が発生しますが、そのなかでも自分で計算・申告・納税を行わなければならないものとして所得税があげられます。

所得税の計算は控除制度などを適用させて納税額を算出するため、初めての人には複雑に感じるかもしれません。

本記事では所得税の計算方法とあわせて、効果的な節税対策も紹介します。最後までご覧いただき、所得税の知識・理解を深めてください。

個人事業主にかかる税金とは?

個人事業主になると納税の義務が発生する税金は、主に以下の4つです。

- 所得税

- 住民税

- 消費税

- 個人事業税

上記以外にも個人事業主として事務所を構えて事業活動をする場合には固定資産税が課税され、事業用の自動車を保有している場合には自動車税なども発生します。

ここでは特に上記4つの税金に注目して解説するので、参考にしてください。

①所得税

所得税とは事業活動を行った1年間の所得額に課せられる国税です。

注意すべき点は課税対象は所得額であり、年間収入額ではありません。所得額は、年間総収入額から事業に関連した所得を得るために支出した経費分を差し引いて算出します。

所得税の課税方法には「総合課税」と「分離課税」の2つがありますが、所得の種類・発生携帯などに応じて変更しなければなりません。

|

区分

|

内容

|

課税方式

|

|

| 事業所得 | 商業・工業・自営業などの所得 | 総合 | |

| 事業で行う株式譲渡や先物取引の所得 | 申告分離 | ||

| 不動産所得 | 土地や建物、船舶などの貸付所得 | 総合 | |

| 利子所得 | 国外預金などの利子 | 総合 | |

| 特定公社債の利子など | 申告分離 | ||

| 預貯金利子など | 源泉分離 | ||

| 配当所得 | 法人余剰金配当金、投資信託の収益分配など | 総合 | |

| 上場株式等配当など | 申告分離 | ||

| 特定目的信託(私募のみ)の収益分配など | 源泉分離 | ||

| 給与所得 | 給料、賞与など | 総合 | |

| 雑所得 | 公的年金等 | 国民年金、厚生年金、確定拠出企業年金など | 総合 |

| その他 | 原稿料、講演料など | 総合 | |

| 業(事業以外)で行う株式譲渡所得など | 申告分離 | ||

| 譲渡所得 | 金地金、機械などの譲渡所得 | 総合 | |

| 土地や建物、株式(事業所得・雑所得以外)などの譲渡所得 | 申告分離 | ||

| 一時所得 | 賞金や懸賞金、生命保険の一時金など | 総合 | |

| 保険期間5年以下の一時払養老保険など | 源泉分離 | ||

| 山林所得 | 所得期間5年超の山林または立木を伐採した譲渡所得 | 申告分離 | |

| 退職所得 | 退職金、一時恩給など | 申告分離 | |

個人事業主が事業所得を得た場合に用いる課税方式は総合課税であり、課税所得額によって税率と控除額が異なる累進課税制度で納税額を算出します。

なお所得税の納期限は個人事業主の場合、確定申告同様に原則として2月16日〜3月15日までであり、この期間中に申告から納税までを完了させなければなりません。

▼確定申告について詳しく知りたい方はこちら

②住民税

住民税とは、一定の所得があるその地域に住む人に公平に課せられる地方税です。住民税は所得割と均等割の2種類から成り立っており、以下のように税率・納税額が定められています。

|

住民税の種類

|

概要

|

| 所得割 | ・課税所得額に応じて変動 ・原則税率10%(道府県民税・都民税4%、市町村民税6%) |

| 均等割 | ・所得額に関係なく同額負担 ・4,000円(道府県民税・都民税1,000円、市町村民税3,000円) ・あわせて森林環境税1,000円も加算して徴収 |

上記の税率・納税額は各自治体の条例によって独自設定が認められており、全国一律ではありません。

なお納期限は特別徴収と普通徴収で以下のように異なります。

|

徴収方法

|

概要

|

| 特別徴収 | ・給与所得者と公的年金受給者が対象 ・毎月の給与または公的年金支給額から天引き ・徴収期間は一般的に6月から翌年5月まで |

| 普通徴収 | ・特別徴収の対象にならない人全員 ・年4回の分割払いまたは一括払い ・一般的に6月、8月、10月、翌年1月 |

普通徴収における納期限はあくまで一般的な目安であり、自治体によって異なるので同一ではありません。

③消費税

消費税は商品の購入・サービスの利用など、ほとんどの取引で課税される間接税です。事業活動においては、仕入や売上などに消費税が課せられます。

個人事業主の場合、事業取引の多くで課税されますが、必ずしも納税義務が発生するわけではありません。

課税売上高1,000万円以下で適格請求書発行事業者に登録していない場合は納税する必要がなく、これをといいます。

一方の消費税の納税義務が発生する事業者は課税事業者であり、適格請求書発行事業者もしくは課税売上高1,000万円以上が対象です。

④個人事業税

個人事業税とは、フリーランスや個人事業主に納税義務が課せられている地方税のひとつです。

地方税法や自治体独自の条例で定められた業種に携わる人を対象としており、すべてのフリーランス・個人事業主に納税義務が発生するわけではありません。

例えば物品販売業、運送業、飲食店業などが該当しますが、その一方でライターやスポーツ選手などは対象外です。

また課税対象の事業活動を行っていても、年間事業所得が290万円以下の場合は免税されます。

なお納期限は原則として8月と11月の2回ですが、自治体の処理方法やタイミングによって変わるので注意してください。

▼個人事業税について詳しく知りたい方はこちら

所得税の計算方法

所得税を計算する流れは以下の通りです。

それぞれの手順の中身や計算式などを解説するので、参考にしてください。

1.所得額を算出

所得額を算出するための計算式は、以下の通りです。

個人事業主における収入と経費の例として、主に以下のようなものがあげられます。

|

収入

|

経費

|

| ・売上 ・原稿料 ・講演料 ・広告収入 など |

・事務用品代 ・事業用の備品代 ・事業分の光熱費 ・事務所や店舗などの固定資産税 など |

経費は原則として事業所得に直接かかわるもののみが認められており、プライベート分は計上できません。

なお自宅を事務所と兼用で使用している場合には、家賃・光熱費・電気代などは家事按分することで事業分のみ計上可能です。

2.課税所得額を算出

課税所得額の計算方法は以下の通りです。

所得控除とは一定の条件を満たすことで適用できる控除制度であり、所得税の場合は15種類あります。

|

種類

|

内容

|

| 基礎控除 | 年末調整や確定申告対象者全員に適用 |

| 扶養控除 | 配偶者以外の扶養家族がいる場合 |

| 配偶者控除・配偶者特別控除 | 配偶者がいる場合 |

| 障害者控除 | 本人または配偶者・扶養親族が障害者の場合 |

| ひとり親控除 | 納税者本人がひとり親の場合 |

| 寡婦控除 | 納税者本人が寡婦である場合 |

| 勤労学生控除 | 納税者本人が勤労学生である場合 |

| 雑損控除 | 納税者本人や配偶者・その他の親族の資産に要件を満たす損害があった場合 |

| 医療費控除 | 一定金額の医療費を支払った場合 |

| 社会保険料控除 | 納税者本人が社会保険料を支払った場合 |

| 生命保険料控除 | 納税者本人が生命保険料や掛金などを支払った場合 |

| 地震保険料控除 | 納税者本人が地震損害にかかる保険料や掛金を支払った場合 |

| 小規模企業共済等掛金控除 | 帰郷共済などの掛け金を支払った場合 |

| 寄附金控除 | 特定の団体などに寄附を行った場合 |

上記の各制度には適用条件が設けられており、使用する際にはそれらを満たさなければなりません。条件に該当した場合には、各制度によって設定されている控除額が年間所得額から控除されます。

3.基準所得税額を算出

基準所得税額の算出方法は、以下の通りです。

上記計算式の税率と控除額は課税所得額によって以下のように定められています。

| 課税対象所得額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

(出典:No.2260 所得税の税率|国税庁)

例えば課税所得額が500万円の場合の基準所得税額は、以下の通りです。

計算する際は課税所得額・税率・控除額を間違えないようにしてください。

4.復興特別所得税額を算出

復興特別所得税額とは、2011年12月2日に東日本大震災の復興施策実施に必要な財源確保を目的に交付された税金です。交付から2年後の2013年1〜2037年まで負担することになっており、以下の計算式で税額を算出します。

納付する際は基準所得税額に加算することを忘れないでください。

5.税額控除を差し引く

最後に基準所得税額から税額控除を差し引いたうえで、「4」で算出した復興特別所得税額を加算して申告納税額を計算します。

税額控除とは、直接納税額から差し引くことが可能な控除制度です。所得税の場合は約22種類あり、それぞれに定められている条件を満たすことで一定の金額を控除できます。

|

控除の種類

|

概要

|

| 配当控除 | ・総合課税の配当所得がある場合 ・配当所得額の5%または10%分を控除 |

| 外国税額控除 | ・外国で生じた所得が対象 ・日本の所得税に相当する税金が課税されている場合 |

| 政党等寄附金特別控除 | 政党または政治資金団体に寄附を行った場合 |

| 認定NPO法人等寄附金特別控除 | 認定NPO法人等に対して一定の寄附金を支払った場合 |

| 公益社団法人等寄附金特別控除 | 公益社団法人等に対して一定の寄付金を支払った場合 |

| (特定増改築等)住宅借入金等特別控除 | ・別名「住宅ローン控除」 ・住宅ローンを利用して新築や増改築を行った場合 |

上記以外にも複数の税額控除があり、定められている条件を満たすことで適用可能です。国税庁の「税額控除」では、適用条件などが掲載されているので確認してみてください。

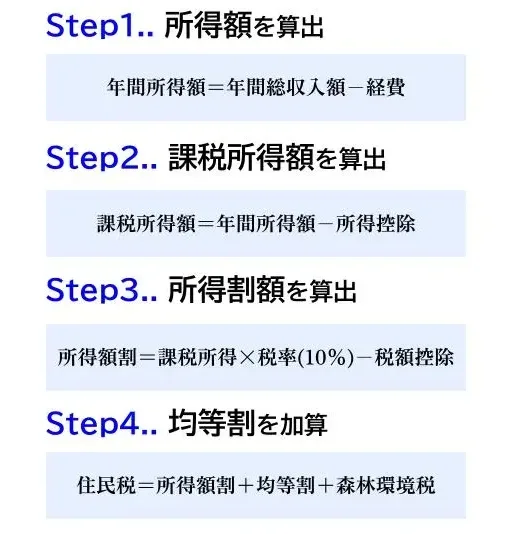

住民税の計算方法

住民税の金額を計算する際の手順は、以下の通りです。

均等割は原則として各自治体の定める一律の金額を加算するので、計算する必要はありません。

しかし所得割は年間所得額によって金額が異なるので、計算しなければなりません。

所得割の算出から均等割を加算して、最終的な納税額を計算するので参考にしてください。

所得割の計算

所得割の計算方法は、基本的には所得額の納税額を算出する手順と同様です。

ただし計算途中で適用する所得控除・税額控除は種類・金額が異なり、所得税と同一ではありません。

注意点なども解説しながら計算方法を紹介するので、参考にしてください。

1.所得額を算出

所得額の算出方法は、所得税を計算する際と同様です。

上記の計算式を用いて年間所得額を算出しますが、収入・経費についても所得税の「所得額の算出」で紹介した例と変わりません。

念のため、収入と経費の例をこちらにも掲載しておきます。

|

収入

|

経費

|

| ・売上 ・原稿料 ・講演料 ・広告収入 など |

・事務用品代 ・事業用の備品代 ・事業分の光熱費 ・事務所や店舗などの固定資産税 など |

経費は事業所得に直接関係するもののみ認められているので、プライベートでの支出は計上しないようにしてください。

2.課税所得額を算出

課税所得額の算出も、所得税の場合同様です。

所得税同様住民税にも所得控除があり、適用条件は変わりませんが金額は以下のように異なります。

|

種類

|

控除額

|

||

| 住民税 | 所得税 | ||

| 基礎控除 | 43万円 | 最高48万円 | |

| 扶養控除 | 最高45万円 | 最高63万円 | |

| 配偶者控除 | 最高38万円 | 最高48万円 | |

| 配偶者特別控除 | 33万円 | 最高38万円 | |

| 障害者控除 | 26万円 | 27万円 | |

| ひとり親控除 | 30万円 | 35万円 | |

| 寡婦控除 | 26万円 | 27万円 | |

| 勤労学生控除 | 26万円 | 27万円 | |

| 生命保険料控除 | 一般生命保険料 | ・新:最高3.5万円

・旧:最高2.8万円 |

・新:最高5万円

・旧:最高4万円 |

| 介護医療保険料 | 最高2.8万円 | 最高4万円 | |

| 個人年金保険料 | ・新:最高3.5万円

・旧:最高2.8万円 |

・新:最高5万円

・旧:最高4万円 |

|

| 3種合計 | 最高7万円 | 最高12万円 | |

| 地震保険料控除 | 地震保険 | 最高2.5万円 | 最高5万円 |

| 長期損害保険 | 最高1万円 | 最高1.5万円 | |

| 併用 | 最高2.5万円 | 最高5万円 | |

上記の一覧表は所得税と限度額が異なるもののみであり、ほかにも「医療費控除」「社会保険料控除」「雑損控除」なども条件を満たしていれば適用可能です。

3.所得割額の算出

所得割額を算出するには、以下の計算式を使用します。

住民税にも所得税同様に税額控除がありますが、適用可能な制度は以下の4種類です。

|

税額控除

|

概要

|

| 配当控除 | 総合課税の配当所得が一定金額ある場合 |

| 外国税額控除 | 外国所得において所得税・住民税に相当する課税があった場合 |

| 寄附金税額控除 | 自治体や一定の団体に2,000円超の寄附金を支払った場合 |

| 調整控除 | 所得税と住民税の控除額の差に基づく負担増の調整 |

さらに以下の2つは、所得税で控除しきれなかった場合に適用されます。

- 配当割額及び株式譲渡所得割額の控除

- 住宅借入金等特別税額控除(住宅ローン控除)

均等割を加算する

最後に均等割を所得額割に加算して住民税を算出しますが、均等割は以下のように全国一律ではありません。

|

都道府県

|

市区町村

|

均等割

|

減額・超過の詳細

|

|

| 都道府県 | 市区町村 | |||

| 原則 | 1,000円 | 3,000円 | - | |

| 神奈川県 | - | 1,300円 | 3,000円 | 水源環境の保全・再生のため超過課税300円 |

| 横浜市 | 1,300円 | 3,900円 | 水源環境の保全・再生のため超過課税300円

横浜みどり税900円 |

|

| 愛知県 | - | 1,500円 | 3,000円 | あいち森と緑づくり税500円 |

| 名古屋市 | 1,500円 | 2,800円 | あいち森と緑づくり税500円

市民税減税-200円 |

|

さらに森林環境税(国税)1,000円を追加して、住民税の納税額は確定です。

消費税の計算方法

消費税の納税額を算出する際は、原則として以下の計算式を使用します。

上記計算式の税率は標準税率10%と、酒類以外の飲食料品と週2回以上発行する契約済み新聞以外の軽減税率8%のいずれかです。

消費税の納税義務が発生するのは以下の条件のいずれかに該当する場合であり、課税事業者といいます。

- 基準期間(2年前の1月1日~12月31日)の課税売上高1,000万円超

- 適格請求書発行事業者登録済

- 前年1月1日~6月30日分の課税売上高1,000万円超

なお消費税には仕入税額控除が導入されており、繰り返される取引のなかで消費税が重複することはありません。

消費税を免除される事業者

消費税はほとんどの商取引・サービス利用時に課税されますが、事業主は必ずしも納税義務が発生するわけではありません。

以下の条件をすべて満たす事業者は免税され、これを免税事業者といいます。

- 基準期間(2年前の1月1日~12月31日)課税売上高1,000万円以下

- 適格請求書発行事業者未登録

- 前年1月1日~6月30日分の課税売上高1,000万円以下

課税事業者の場合は定められている要件に1つでも該当すれば対象ですが、免税事業者は上記3つすべての条件を満たさなければなりません。

インボイスってなに?

インボイス制度とは複数の税率でも正確に仕入税額控除が適用できる制度のことで、2019年10月1日から標準税率と軽減税率の2種類での運用を受けて2023年10月1日から導入されました。

正式名称は適格請求書等保存方式といい、適格請求書が発行されない取引では仕入税額控除は適用されません。

適格請求書を発行するには、以下の手順で税務署への事前登録が必要です。

- 「適格請求書発行事業者の登録申請書」を入手、作成

- 「税務署への窓口提出」「インボイス登録センターへの郵送」「e-Tax申請」のいずれかで提出

- 審査を経て登録(税務署またはインボイス登録センター)

- 手続き完了通知受領

適格請求書には登録番号を明記しなければならず、その番号を入手するには以下の手順で登録しなければなりません。

個人事業税の計算方法

個人事業税とは、フリーランスや個人事業主に納税義務が課せられている地方税のひとつです。

事業活動をするうえでごみ処理や道路などの行政サービスの利用は欠かせず、これらの維持・運営に必要な財源の一部を負担します。

納税額は上記の計算式で算出しますが、課税所得額は所得税の課税所得額算出方法と同様です。また税率は事業種・事業の種類などによってことなり、全国一律ではありません。

東京都の場合は、以下のように定められています。

|

事業種

|

税率

|

事業の種類

|

| 第1事業 (37事業) |

5% | 物品販売業、運送取扱業、飲食店業、請負業、運送業など |

| 第2事業 (3事業) |

4% | 畜産業、水産業、薪炭製造業 |

| 第3事業 (30事業) |

5% | 医業、歯科医業、士業、デザイン業、美容業、など |

| 3% | あんま・マッサージまたは指圧・はり・きゅう・柔道整復その他の医業事業、装蹄師業 |

上記の「事業の種類」に該当しないライター・スポーツ選手などは対象外であるため、納税義務は発生しません。

個人事業主の節税対策

個人事業主になるとさまざまな税金の納税義務が発生しますが、可能な限り安く抑えたいものです。

その際におすすめの節税対策として、以下のようなものがあげられます。

- 所得控除の活用

- iDeCoの利用

- 税額控除の活用

- 経費の適切計上

- 青色申告

- 小規模企業共済への加入

上記であげたそれぞれの節税対策を詳しく確認していきましょう。

所得控除を活用する

所得控除を利用することで、さまざまな税金の節税対策が可能です。

所得税・住民税それぞれで紹介しましたが、15種類程度の所得控除があり、各要件を満たすことで課税所得額から一定の金額が控除されます。

なかでも基礎控除は一定の年間課税所得額があれば適用される制度であり、所得税は最大48万円、住民税は一律43万円の控除が可能です。配偶者・扶養親族の有無などの条件は設定されていないので、必ず利用してください。

所得税と住民税で適用可能な所得控除の種類はほぼ同じであり、適用要件は変更ありません。ただし、控除額は住民税のほうが所得税よりも低く設定されている制度があります。

iDeCoで所得控除を増やす

iDeCoに加入すると、所得控除が適用されて節税が可能です。

iDeCoとは公的年金とは別に一定の年齢に達したときに年金として受取が可能な、任意で加入・申込をする年金制度です。

自営業者・会社員・公務員・専業主婦などが加入対象であり、2022年5月の改正で65歳未満までのほとんどの人が加入できるようになりました。

ただし65歳以上の人や国民年金保険料を払っていない人、農業者年金加入者はiDeCoへの加入が認められていません。

iDeCoに加入すると以下の所得控除・減税等が受けられます。

- 掛金全額が所得控除の対象

- 運用で得た収益は非課税

- 60歳以降に積み立てた資産は退職所得控除または公的年金控除の対象

個人事業主の場合、自営業者に含まれるので65歳未満で国民年金保険料を支払っていれば加入対象であり、適用可能な所得控除の制度が増えるのでおすすめです。

税額控除を活用する

効果的な節税対策をしたい場合は、税額控除の活用も考慮してください。

税額控除は直接納税額から差し引くことが可能な制度であり、所得控除と比較して高い節税効果が期待できます。

所得税の「税額控除を差し引く」でいくつかの制度を紹介しましたが、住宅ローン控除は住宅ローンを利用して新築・取得・増改築をした場合に適用可能です。また、所得税で控除しきれなかった残額分は住民税の所得割に適用されるので、控除額によっては住民税の節税も同時にできます。

経費を適切に計上する

適切な経費計上も、節税対策のひとつです。

経費は、納税額を算出する際のベースとなる年間総収入額から差し引きます。計上可能な経費が多くなれば年間総収入額からその分がマイナスでき、納税額が安くなるので節税対策が可能です。

個人事業主の場合、自宅で仕事をしていることもあるでしょう。その場合、家賃・水道光熱費・電気代・通信費(インターネット代)などは家事按分で計上可能です。仕事をしている部屋のスペースは業務時間などで按分すれば、事業分は経費として年間収入から差し引けます。

また自家用車を仕事で使用している場合は、事業活動として使用したガソリン代・有料道路代などは経費として計上できるので課税所得額が低く抑えられるでしょう。

青色申告を行う

青色申告を行うことも、節税対策としておすすめです。

青色申告には青色申告特別控除があり、最大65万円が課税所得額からマイナスできます。

55万円や65万円控除を受ける際には、一定の要件を満たさなければなりません。特に65万円控除はe-Taxでの申告や帳簿の電子保存が必須となっているので、注意してください。

一方、10万円控除は青色申告をするだけで適用されます。

小規模企業共済に加入する

小規模企業共済とは個人事業主や小規模企業経営者などを対象にした積み立て年金制度であり、月額1,000〜7万円まで500円単位で掛金設定が可能です。

加入すれば1年間に支払った掛金全額が年間所得額から控除されますが、掛金限度額は7万円であることから、最大84万円までがマイナスできます。

所得税や住民税の節税対策になるだけではなく、掛金は将来退職金として受け取れるのでメリットは多いといえるでしょう。

所得税が0円になる条件は?

所得税は以下の条件を満たすことで0円になり、納税義務が発生しません。

- 経費が収入を上回る

- 過去3年の赤字繰越がある(青色申告のみ)

- 所得控除額が所得額を上回る

- 税額控除額が基準所得額を上回る

それぞれのケースを詳しく確認していきましょう。

経費が収入を上回るとき

経費が収入を上回ると課税所得額の計算時に0円になるため、所得税・住民税ともに発生しません。

ただし経費が収入を上回るということは事業収益が赤字であることを意味しているので、事業活動の視点ではあまり喜ばしいこととはいえないでしょう。

過去3年の赤字の繰り越しがあるとき(青色申告者)

過去3年の赤字繰越がある場合も、所得税は発生しません。

青色申告の場合、過去3年の赤字繰越が認められており、翌年の黒字分との相殺が可能です。

例えば、2022年の事業所得が200万円の赤字だったとしましょう。翌年2023年の事業所得が200万円だった場合、前年の赤字分と相殺することで課税所得額が0円になるので所得税は0円です。

所得控除額が所得額を上回るとき

所得控除額が所得額を上回ると、所得税の納税額は0円になるので納税義務は発生しません。

実際に数字を使ってシミュレーションしてみます。

|

条件

|

・年間収入額:300万円 ・経費:100万円 ・基礎控除:48万円 ・青色申告特別控除:65万円 ・配偶者控除:38万円 ・扶養控除:38万円 ・社会保険料控除:11万円 |

|

課税所得額の算出

|

300万円-100万円=200万円 |

|

所得控除の合計額

|

48万円+65万円+38万円+38万円+11万円=200万円 |

|

基準所得税額

|

200万円-200万円=0円 |

基準所得税額が0円になると、所得税額・復興特別所得税額のいずれも算出できないので0円です。

税額控除額が基準所得税額を上回るとき

税額控除額が基準所得税額を上回るときも、所得税は発生しません。

こちらも実際に数字を入れてシミュレーションしてみましょう。

|

条件

|

・年間収入額:300万円 ・経費:100万円 ・青色申告特別控除:65万円 ・基礎控除:48万円 ・配偶者控除:38万円 ・扶養控除:38万円 ・住宅ローン:500万円 |

|

課税所得額の算出

|

300万円-100万円=200万円 |

|

所得控除額の合計額

|

65万円+48万円+38万円+38万円=189万円 |

|

課税所得税額の算出

|

200万円-189万円=11万円 |

|

基準所得税額の算出

|

11万円×5%=5,500円 |

|

住宅ローン控除額

|

500万円×0.7%=3.5万円 |

|

所得税額

|

5,500円-3.5万円=-29,500円 |

計算の結果、所得税額がマイナスになったので納税義務は発生しません。

まとめ

個人事業主にかかる税金や計算方法・節税対策などを解説しました。

個人事業主になると、自分で所得額・納税額の計算・申告をしなければなりません。計算の方法を誤ると過少申告などを招く原因となり、追徴課税の対象になる可能性もあります。くれぐれも計算を間違えないように、チェックを怠らないようにしましょう。

また税金の知識を深めることで、自分に合った効果的な節税対策も見つかります。適切な節税を行えば納税額を安く抑えることが可能です。

本記事で紹介した計算方法・節税対策などを参考にして知識・理解を深めてください。

副業探しにおすすめのSOKKIN MATCHとは

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。