相続税から控除できるものはさまざまありますが、その中には医療費も含まれます。

被相続人が生前に支払った医療費や未払いの医療費を正しく計上することで、相続税の負担を減らせる場合があります。

さらに、準確定申告を行うことで、被相続人の所得税の計算において医療費控除を適用することもできます。

この記事では、医療費を相続税から控除するための手続きや、控除の対象となる医療費の範囲について解説します。準確定申告での医療費控除の申請についても解説しますので、ぜひ参考にしてください。

相続税から控除することができる医療費について

相続が発生する前後で支払った医療費について、相続税や所得税からどのように控除できるのか解説します。

相続税の申告

相続人が亡くなった後に支払った医療費は、相続税の計算においては債務として控除することができます。

たとえば、被相続人の医療費として300万円を支払った場合、課税対象の遺産総額から300万円を差し引くことができます。

相続人の所得税の確定申告

被相続人が亡くなった後に支払った医療費については、支払いを行った相続人の所得税の計算で医療費控除を申請できます。

たとえば、医療費を支払った相続人が会社員の場合は、勤務先の年末調整とは別に確定申告を行い、医療費控除の申告を行うことで還付金を受け取ることができます。

準確定申告

被相続人が亡くなる前に支払った医療費については、準確定申告を行う際に医療費控除を申請することができます。

準確定申告については以下の項目で解説します。

準確定申告とは?

ここからは、準確定申告について見ていきましょう。

準確定申告は、故人の亡くなった年の所得について行う確定申告のことです。

通常の確定申告の対象期間は1月1日から12月31日ですが、準確定申告では1月1日から亡くなった日までの所得を計算し、相続人が代わりに申告と納税を行います。

準確定申告が必要なのは、主に事業所得や不動産所得、株式などの配当所得や譲渡所得があった場合です。生前に確定申告をしていた場合は準確定申告が必要になる可能性が高いです。

一方で、収入源が年金のみだった場合など、これまで確定申告をしていなかった人は準確定申告も不要になるケースが多いです。

ただし、準確定申告の義務がない場合でも、相続人が申告を行うことで医療費控除などを申請することができます。控除が適用できれば所得税が安くなり、還付金を受け取れる場合があります。

準確定申告の医療費の範囲

医療費控除の対象となる医療費と、対象外となり医療費控除が受けられないケースを表にまとめると以下のようになります。

| 医療費の支払者 | 被相続人 | 相続人(同一生計) | 相続人(別居) |

| 亡くなった日までに支払った医療費 | 対象(準確定申告) | 対象(確定申告) | 対象外 |

| 亡くなった日より後に支払った医療費 | ー | 対象(確定申告) | 対象外 |

準確定申告の対象となる医療費はいつまで?

準確定申告で医療費控除の対象となるのは、亡くなる当日までに支払った医療費です。

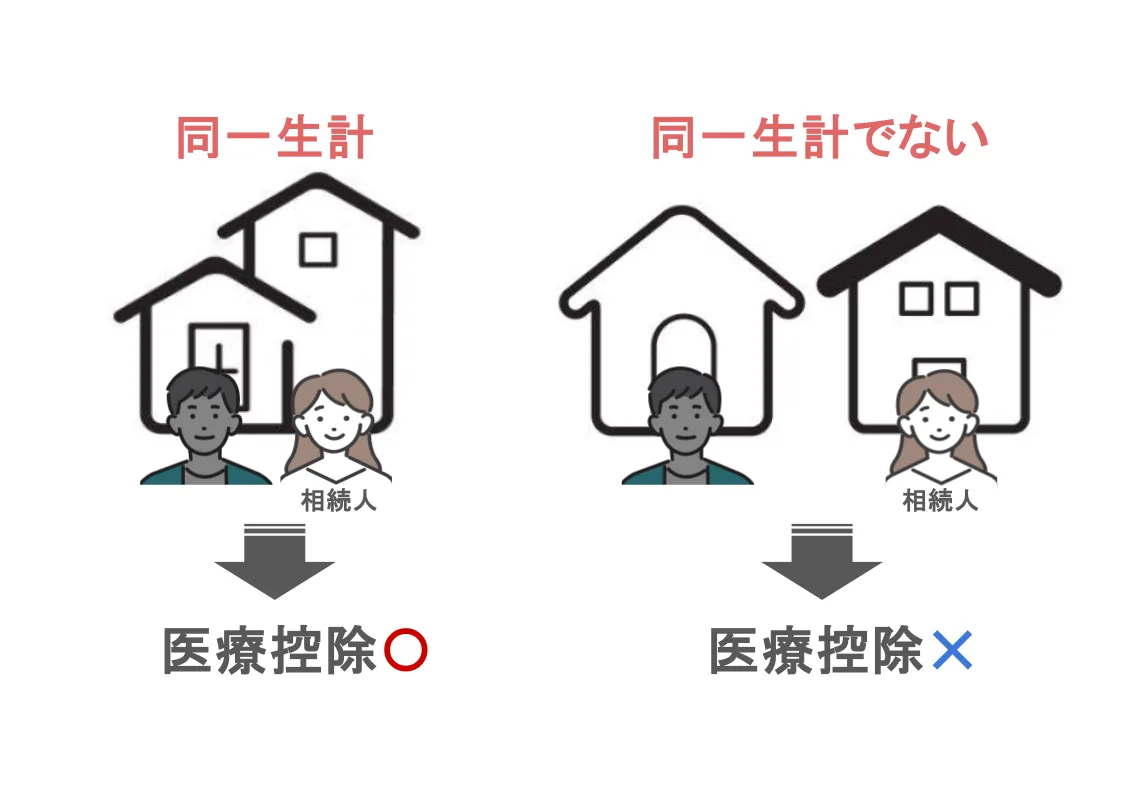

亡くなった日より後に支払った医療費は準確定申告では対象外となりますが、相続人の確定申告で医療費控除を申請できる場合があります。この場合、医療費控除を適用できるかは相続人が被相続人と同一生計であったかによって変わります。

同一生計であった場合は、医療費を支払った人がその年度の確定申告を行うことで、通常の医療費控除を申請することができます。

ただし、同一生計でなかった場合は医療費控除の対象外となるため、確定申告を行っても控除を適用することができません。

医療費控除の範囲について

医療費控除では、主に医療費や医薬品の購入費用が対象となります。ただし、通院や入院で支払った費用のすべてを対象とできるわけではありません。

以下で医療費控除の範囲について詳しく見ていきましょう。

医療費控除の対象となる医療費用について

医療費控除の対象となる医療費を表にまとめると、以下のようになります。

| 医療費控除の対象となる費用 | ・医師や歯科医師による診療費や治療費 ・医薬品の購入費 ・入院費用 ・通院のための交通費(公共交通機関) ・介護費や介護老人保健施設での入居費や食費など |

| 個別の判断が必要な費用 | ・入院費用のうち差額ベッド代 ・おむつの購入費用(医師の証明書がある場合) ・死亡診断書の費用 |

表のように医師の治療を受けるための支払いは幅広く対象にできます。薬局での医薬品の購入費用や歯医者の治療費、介護施設に入居したときの自己負担額についても医療費控除の対象です。

個別の判断が必要な費用は、治療を受けるために必要であったかによって変わります。たとえば、おむつ代については通常は医療費控除の対象外ですが、寝たきりの期間が6ヶ月以上になり、医師が発行するおむつ使用証明書があれば対象に含めることができます。

医療費控除の計算方法について

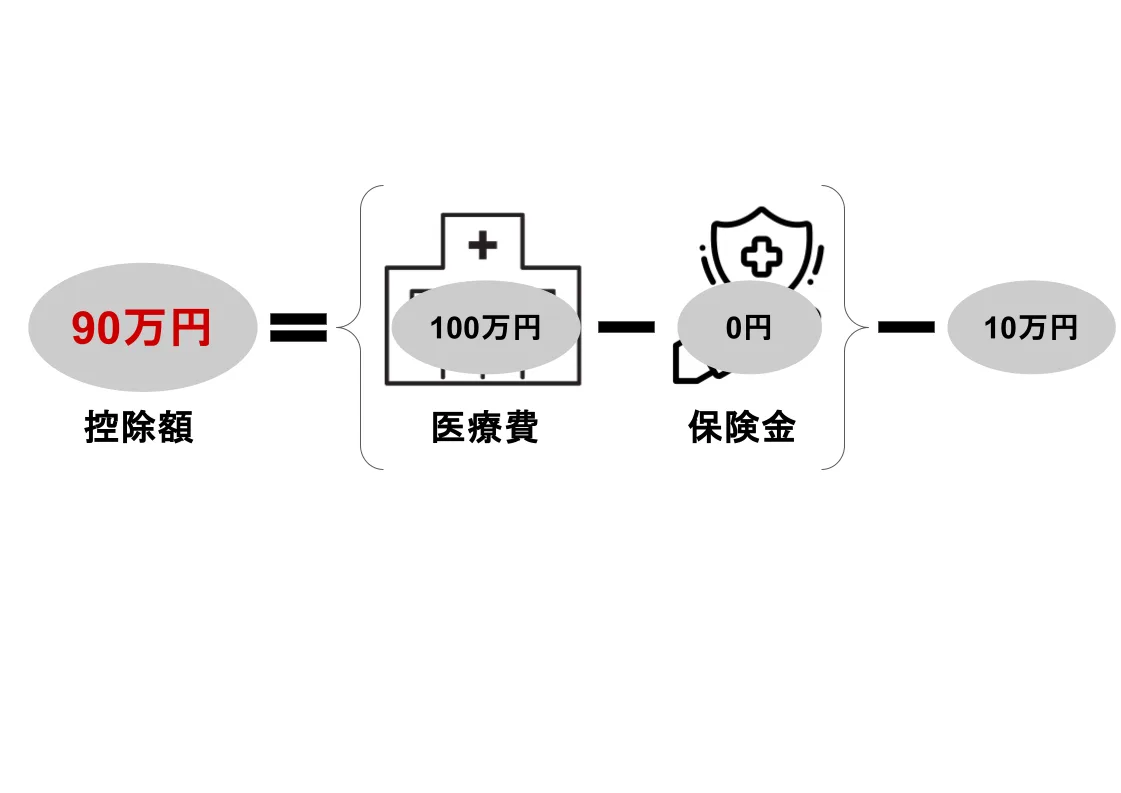

医療費控除の計算方法は、年間で支払った実際の医療費のうち、10万円を超える部分がそのまま控除額となります。控除額の上限は200万円です。

また、保険金で補てんされた金額がある場合はその額を差し引きます。

計算式は以下のようになります。

- 医療費控除の控除額 = (年間の医療費の合計 – 保険金で補填された金額) – 10万円

まとめ

この記事では、相続税から医療費を控除する手続きや準確定申告での医療費控除について解説しました。

相続税の計算において、被相続人が亡くなるまでに支払った医療費や未払いの医療費は相続税の計算で控除することができます。医療費の明細などは紛失しないよう保管し、正しく計上するようにしましょう。

また、準確定申告を行うことで被相続人の医療費控除を適用し、所得税の負担を軽減できる場合もあります。年金収入のみなど準確定申告が不要になることも多いですが、申告を行うことで医療費控除を適用できる可能性があるため、しっかりと確認するようにしましょう。

ぜひこの記事でまとめたことを参考にしていただき、相続税の計算で役立ててください。

▼ 相続税についてもっと知りたい方はこちら

副業探しにおすすめのSOKKIN MATCHとは

世の中にはたくさんの副業があるため、自分に合った副業を選ぶのが大変という方も多いのではないでしょうか?副業選びに困っているという方は、副業マッチングサービスのSOKKIN MATCHがおすすめです!ぜひ副業探しにお役立てください。

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のトップマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。