年末調整は給与所得者が勤務先にて対象になる手続きですが、個人事業主でも必要性が生じる場合があります。年末調整は給与所得者だけの手続きと思っている人にとっては、意外に感じるかもしれません。

個人事業主で年末調整になるのは、どのようなケースなのでしょうか。

本記事では個人事業主でも年末調整が必要な場合とあわせて、雇用主・従業員それぞれの手順も紹介します。ぜひ最後までご覧いただき、年末調整についての知識・理解を深めてください。

そもそも年末調整は何をやっているの?

年末調整とは、企業・会社などで源泉徴収を行った際にその徴収分と本来支払うべき所得税の納税額を比較して調整するための手続きです。

対象者は源泉徴収されている給与所得者であり、パート・アルバイト・契約社員なども含まれるので正社員だけではありません。

毎月の給与からマイナスされる源泉徴収税額はいわば所得税の前払いであるため、本来の納税額と差額が発生するのが一般的です。会社・企業は毎年徴収額と本来の納税額の差額を計算して徴収分のほうが少なければ追加徴収、多ければ還付金として従業員に支払って納税者の代わりに申告から納税まで行います。

年末調整が実施される時期は10月〜12月上旬ごろまでであり、申告書類等が配布されるのはおおむね11月に入ってからです。

年末調整と確定申告の違いって何?

年末調整は会社・企業で源泉徴収されている給与所得者を対象に実施される手続きですが、一方の確定申告は給与所得者以外で一定の年間所得額がある人が対象です。

個人事業主の場合、会社・企業などに所属する給与所得者でなければ確定申告をしなければなりません。

確定申告は毎年2月16日〜3月15日まで実施されており、この間に1年間の総所得額と納税額を計算して申告・納税までの一連の手続きを行います。

ここで注意したいのが、確定申告の期限は申告だけではなく納期限でもある点です。年間総所得額を申告するだけではなく、納税額が発生する場合は納付もしなければなりません。

個人事業主で年末調整が必要な場合

個人事業主は原則として確定申告を行うので、年末調整は必要ありません。ただし、以下のケースに該当する場合は年末調整が必要です。

- アルバイト

- 従業員・アルバイト雇用

- 親族雇用

上記は例外的に年末調整が必要なケースであり、すべての個人事業主が該当するわけではありません。それぞれのケースを詳しく解説するので、参考にしてください。

副業などでアルバイトをしている

副業などでアルバイトをしている場合は、年末調整が必要になるかもしれません。年末調整対象者は源泉徴収されている人であり、正社員だけではなくパート・アルバイトも含まれるからです。

個人事業主であってもそれだけでは収入が足りないなどの理由から、アルバイトのような副業をしなければならないケースがないとはいえません。雇用形態・勤務先の規模にもよりますが、毎月支払われる給与から源泉徴収税が天引きされている場合は年末調整の対象です。

個人事業主で年末対象者の場合、追加で確定申告が必要なケースと不要なケースがあります。

|

確定申告が必要

|

確定申告が不要

|

| ・個人事業主としての年間所得20万円超 ・税額控除の適用あり ・追加の所得控除適用あり |

・個人事業主としての年間所得20万円以下 ・税額控除の適用なし ・追加の所得控除適用なし |

年末調整後の確定申告が必要になるか否かは、一方の条件の反対と考えてください。

従業員やアルバイトを雇用している

個人事業主として以下の条件に該当する従業員・アルバイトを雇用している場合は手続きを行う側として年末調整をしなければいけません。

- 法人成り

- 給与支払対象の従業員を雇用(雇用形態問わず)

個人事業主が雇用主として年末調整を必要とするのは、上記いずれかの条件に該当する場合です。

ただし以下のケースに当てはまる場合は、年末調整を行う必要はありません。

- 2人以下の家事使用人

- 業務外注

「1」はいわゆる家政婦のことです。例えば個人事業主としての事業活動が忙しくて家事全般を家政婦を雇用して代行してもらう場合、その人に給与を支払わなければなりません。しかしその人数が2人以下の場合は、年末調整は不要です。

「2」は、例えばライター・デザイナーのような専門的なスキルを持つ人に業務を外注しているケースがあげられます。業務外注は従業員として認められないため、報酬支払時に源泉徴収を行ったとしても年末調整は必要ありません。

親族を雇っている

個人事業主の事業活動をするうえで親族を雇用している場合も、雇用主側として年末調整が必要です。

親族が青色申告をしている個人事業主に雇用されて給与を受け取っている場合は、「青色事業専従者」といいます。

個人事業主が親族等へ支払った給与は、原則として経費計上できません。しかし以下の条件を満たす場合は例外として経費計上が認められますが、同時に年末調整の義務も生じます。

- 青色申告納税者

- 税務署に「青色事業専従者給与に関する届出書」を事前提出済

なお青色申告納税者になるためには、「開業届」「事業開始等申告書」「青色申告承認申請書」を税務署に事前提出しなければなりません。

雇用主側の年末調整

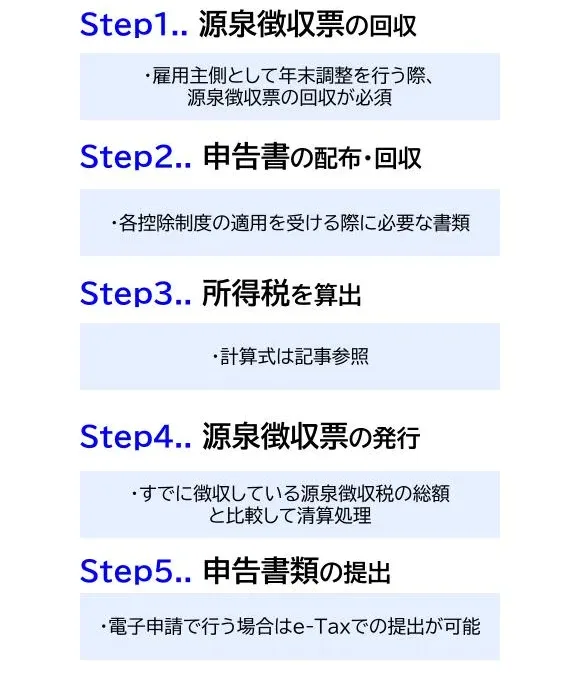

雇用主側の年末調整の主な手順は、以下の通りです。

上記それぞれの手順を解説するので、個人事業主として従業員を雇用している場合は参考にしてください。

手順1 源泉徴収票の回収

雇用主側として年末調整を行う際、源泉徴収票の回収をしなければなりません。源泉徴収票はすべての従業員が対象ではなく、以下のケースに該当する場合のみです。

|

対象者

|

理由

|

| 年途中からの転職者 | ・前職で源泉徴収済給与を受け取っている可能性有 ・締切後に提出されるリスク軽減 ・従業員が自分で後日確定申告する可能性有 |

| 2つ以上の勤務先からの源泉徴収済給与受取者 | ・年末調整は主たる1社のみ ・主たる勤務先に該当しない場合は年末調整そのものが対象外 |

年途中転職の従業員の場合、前職で源泉徴収票を受け取っている可能性があります。正確な所得額・納税額を計算するために回収してください。なお、源泉徴収票が間に合わない等の理由から従業員が後日確定申告するケースもあります。その場合はあえて提出を待つ必要はなく、後述しますが源泉徴収票を発行・配布してください。

なお、源泉徴収票を回収するタイミングは特に決まっていません。一般的には10月〜11月上旬ごろまでに提出してもらうと、その後の手続き・処理がスムーズに進むでしょう。

▼源泉徴収について詳しく知りたい方はこちら

手順2 申告書の配布・回収

年末調整対象者には、以下の申告書を配布します。

|

配布書類

|

概要

|

| 基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書 | 納税者が「基礎控除」「配偶者(特別)控除」「調整控除」を受けるための申告書 |

| 保険料控除申告書 | 「保険料控除」の適用を受けるための申告書 |

| 給与所得者の扶養控除等(移動)申告書 | ・「扶養控除」「障害者控除」「ひとり親控除」などの適用を受けるための申告書 ・「マル扶」と呼ばれることあり |

なお回収時は上記の配布書類とあわせて、以下の添付書類が必要な場合もあるので注意してください。

|

回収書類

|

概要

|

| 控除証明書 | 生命保険料控除の適用を受ける際の必要書類 |

| 住宅借入金等特別控除申告書 | ・住宅借入金等特別控除2年目以降の適用を受ける場合に必要な申告書 ・初年度は確定申告をしなければならないので不要 |

上記は各控除制度の適用を受ける際に必要な書類です。対象となる控除制度の適用を受けない場合は提出しないので、添付書類はありません。

手順3 所得税を算出

従業員から申告書・必要書類の回収が完了した後は所得税の算出を行いますが、その手順は主に以下の通りです。

|

手順

|

算出金額

|

計算式

|

| 1 | 年間所得額 | 年間収入-給与所得控除額 |

| 2 | 課税所得額 | 年間所得額-所得控除 |

| 3 | 基準所得税額 | 課税所得額×税率-控除額 |

| 4 | 所得税額 | 基準所得税額-税額控除 |

| 5 | 復興特別所得税額 | 基準所得税額×2.1% |

| 6 | 申告納税額 | 所得税額+復興特別所得税額 |

「1」の計算式で登場する「給与所得控除」とは、給与所得者の経費にあたる金額であり、国税庁によって以下のように金額が定められています。

|

給与等の収入金額

(給与所得の源泉徴収票の支払金額) |

給与所得控除額

|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

「2」の計算式にある「所得控除」には全部で15種類あり、条件を満たすことで課税所得額から控除可能です。

「3」の基準所得税額を算出する際に使用する税率・控除額は課税所得額によって異なり、国税庁はホームページで「所得税の速算表」を公開しています。

|

課税される所得金額

|

税率

|

控除額

|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

「4」の所得税額を算出する際の「税額控除」は主に22種類ありますが、適用できる制度がない場合もあり、必ずしも計算が必要になるわけではありません。

「5」の復興特別所得税は東日本大震災の復興財源確保のために導入された税金であり、2037年12月31日まで基準所得税の2.1%が課税されます。

▼所得税について詳しく知りたい方はこちら

手順4 源泉徴収票の発行

手順3で本来の所得税納税額を算出した後は、すでに徴収している源泉徴収税の総額と比較して清算処理をしなければなりません。

|

精算結果

|

手続き

|

| 徴収税額のほうが多かった | ・還付手続き ・給与と合算または別途従業員に還付 |

| 徴収税額のほうが少なかった | ・追加徴収 ・給与からさらに天引き |

精算処理が終了した後は、源泉徴収票を作成して従業員に配布します。源泉徴収票の発行は年末調整を行う事業者の義務なので、必ず作成・配布してください。

手順5 申告書類の提出

源泉徴収票の発行・配布まで完了した後は、以下にあげる4種類の申告書類の作成・提出をしなければなりません。

|

申告書類

|

概要

|

提出先

|

| 支払調書 | 従業員や取引先分の支払金額をまとめた書類 | 税務署 |

| 法定調書合計票 | 支払済給与額や源泉徴収税額の合計額を記載 | |

| 源泉徴収票 | 従業員へ配布するとともに税務署提出分も作成 | |

| 給与支払報告書 | ・従業員個人の支払済給与額や源泉徴収税額を記載 ・住民税に関わる書類 |

各自治体 |

上記の申告書類は各機関に1月31日までに提出します。

紙ベースで年末調整を行う場合は、税務署・各自治体に持参または郵送で提出しますが、郵送の場合は発送から配完までタイムラグが生じるので注意してください。

電子申請で行う場合はe-Taxでの提出が可能ですが、導入にはコストがかかるため、手間・時間削減と見合っているかどうかを考慮して検討することをおすすめします。

従業員に年末調整が必要ないと言われたら?

年末調整は所得税法で定められた義務であり、実施の条件を満たしている場合は必ず行わなければなりません。企業・会社側は従業員の都合で実施・未実施を決定することはできず、条件を満たしている従業員に対して行わなかった場合には、従業員・雇用主の双方に罰則が課せられます。

仮に従業員側から年末調整を断った場合には罰則を科せられる可能性があることを伝えた上で、実施しないことを前提に「給与所得の源泉徴収税額表」では所得税率の高い乙欄で処理をしましょう。

従業員側の年末調整

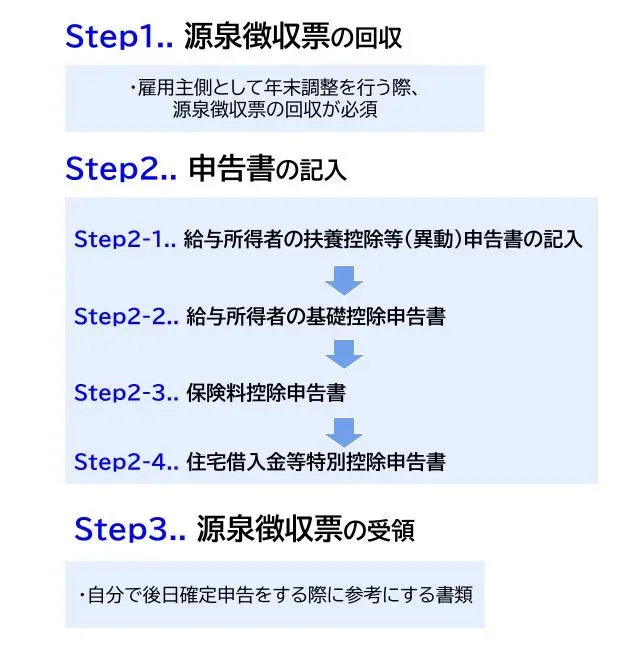

従業員側の年末調整のスケジュール等を確認しましょう。

手順1 源泉徴収票の提出

以下のケースに該当する場合は、現職の勤務先に源泉徴収票を提出してください。

- 前職で源泉徴収された給与を受け取っていた年途中入社

- 給与受取先が2カ所以上

「2」については、年末調整は主たる収入を受け取っている1社でしか年末調整ができないからです。年間収入額の大きな勤務先などにまとめて年末調整を提出してください。

手順2 申告書の記入

年末調整対象者であれば、11月上旬ごろに勤務先から以下の申告書が配布されます。

- 給与所得者の扶養控除等(異動)申告書

- 基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書

- 保険料控除申告書

上記とは別に住宅ローン控除の適用を受けている場合は、各自治体から住宅借入金等特別控除申告書が郵送されてくるので、2年目以降は勤務先に提出しましょう。

各申告書の内容や記入方法を確認します。

手順2-1 給与所得者の扶養控除等(異動)申告書

給与所得者の扶養控除等(異動)申告書は、納税者が「基礎控除」「配偶者(特別)控除」「調整控除」を受けるための必要書類です。

「所轄税務署長等」「給与の支払者の法人(個人)番号)などはすでに印刷されているので、記入する必要はありません。勤務先によっては「氏名」「住所」等が印刷されている場合があるので、誤りがないか確認したうえで個人番号を明記しましょう。

|

控除制度

|

記載欄

|

| 配偶者(特別)控除 | 「A 源泉控除対象配偶者」 |

| 扶養控除 | 「B 控除対象扶養親族 |

| 障害者控除、寡婦控除、ひとり親控除、勤労学生控除 | 「C 障害者、寡婦、ひとり親又は勤労学生」 |

上記それぞれの控除適用を受ける際には、定められた記載欄に氏名・個人番号を記載してください。

記載方法等については申告書とあわせて詳しい記入方法の用紙が配布されるので、こちらを参考にして記入すると良いでしょう。

手順2-2 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

この申告書は、以下の所得控除制度の適用を受ける人を対象にした必要書類です。

- 基礎控除

- 配偶者(特別)控除

- 調整控除

「1」の基礎控除は一定の年間所得がある人全員が対象であることから、年末調整対象者は全員この申告書を提出しなければなりません。

|

項目

|

概要

|

| 「所轄税務署長」「給与支払者情報欄」 | すでに明記済 |

| 「あなたの氏名」等 | ・すでに印刷済みの場合あり ・記入または確認 |

| 給与所得者の基礎控除申告書 | ・給与所得の収入や所得金額を明記 ・給与以外の収入がある場合は(2)に記入 |

| 給与所得者の配偶者等申告書 | ・配偶者(特別)控除を受ける際に明記 ・生計を同一とする配偶者がいる場合 ・配偶者の氏名や収入などを各欄に記入 |

| 所得金額調整控除申告書 | ・所得金額調整の適用を受ける場合 ・必要事項に記入 |

会社・企業によってはすでに印刷済みの部分もあるかもしれませんが、その場合は内容に誤りがないかチェックしてください。

「給与所得者の基礎控除申告書」欄は、年末調整対象者全員に適用される控除制度です。「(1)」には給与所得の情報を明記しますが、会社・企業によってはすでに印刷されていることもあるでしょう。

なお「(2)」には給与所得以外の年間所得がある場合に追記しますが、金額は「所得金額」欄のみです。「副業をしていることを知られたくない」などの理由がある場合はここに記入せず、後日自分で確定申告を行いましょう。

手順2-3 保険料控除申告書

この申告書は、以下の控除制度の適用を受ける人が対象です。

|

控除制度

|

概要

|

|

| 生命保険料控除 | 一般生命保険 | ・一般生命保険加入者が対象 ・生計を同一とする配偶者や扶養親族分も支払っていれば対象 ・上限額は新制度が4万円、旧制度は5万円 |

| 介護医療保険 | ・介護医療保険加入者が対象 ・生計を同一とする配偶者や扶養親族分も支払っていれば対象 ・上限額は4万円 |

|

| 個人年金保険 | ・個人年金保険加入者が対象 ・生計を同一とする配偶者や扶養親族分も支払っていれば対象 ・上限額は新制度が4万円、旧制度は5万円 |

|

| 地震保険料控除 | 地震保険 | ・地震保険にかかる部分のみが対象 ・上限額は5万円 |

| 旧長期損害保険 | ・旧長期損害保険加入者が対象 ・上限額は1.5万円 |

|

| 社会保険料控除 | ・社会保険料を支払っている場合

・生計を同一とする配偶者や扶養親族分も支払っていれば対象 |

|

| 小規模企業共済等掛金控除 | ・共済契約に基づく支払済掛金がある場合 ・「小規模企業共済」「個人型確定拠出年金(iDeCo)」「心身障害者扶養共済」の3つが対象 ・支払済掛金全額が控除対象だが、最大月額は7万円であることから実質上限額は84万円 |

|

「生命保険料控除」「地震保険料控除」はそれぞれ併用した場合にも上限額が設定されており、申告書の控除額計欄に最大上限額が明記されています。その金額を超える場合は明記されている上限額を合計金額欄に記入してください。

手順2-4 住宅借入金等特別控除申告書

この申告書は、住宅借入金等特別控除の適用を受ける際に提出が必要な書類です。

住宅借入金等特別控除とは住宅ローンを利用して新築・取得・増改築などを行った際に適用される控除制度であり、「住宅ローン控除」とも呼ばれています。適用区分には「新築」「購入」「リフォーム」の3種類が設けられており、それぞれの適用要件を満たさなければなりません。

なお、以下は3つの区分に共通して設けられている適用要件です。

- ローン返済期間10年以上

- 居住用であり引越しまたは完成から6カ月以内に入居

- 床面積50平方メートル

- 居住用割合1/2以上

- 年間総所得額2,000万円以下

上記5つの要件はあくまで共通部分であり、さらに3つの区分別に細かな要件が設定されています。適用を受ける際には上記5つかつ区分別要件も満たさなければならないので注意してください。

住宅借入金等特別控除(住宅ローン控除)は、初年度のみ確定申告をしなければなりません。ただし2年目からは年末調整での手続きが可能であり、申告書類を年末調整時に勤務先に提出することで確定申告の必要性がなくなります。

申告書類は勤務先から配布されるのではなく、各自治体が10月上旬ごろから対象者に向けて順次発送するのでなくさないようにしましょう。

手順3 源泉徴収票の受領

申告書・添付書類等を勤務先に提出した後は、源泉徴収票が発行されるので受領してください。

源泉徴収票には「給与と源泉徴収税の金額」「適用控除」「扶養親族」などが明記されています。この書類は自分で後日確定申告をする際に参考にする書類であり、確定申告をする予定がある人はなくさないようにしてください。

なお年末調整後に確定申告が必要になる主なケースは以下の通りです。

- 税額控除の適用

- ふるさと納税の申請

- 必要書類の提出忘れ

「住宅ローン控除(2年目以降)」を除く税額控除は、確定申告を行うことが適用要件のひとつに含まれています。そのため、要件を満たす税額控除がある場合は自分で確定申告をしなければなりません。

確定申告時には給与所得の情報を明記する欄があり、源泉徴収票を転記すれば作成がスムーズに進みます。なお添付する必要はないので、確定申告終了後は自宅に保管しておきましょう。

まとめ

個人事業主における年末調整を解説しました。

個人事業主であっても年末調整が必要なケースがあり、従業員側・雇用主側によって条件等は異なります。年末調整は原則として義務であるため、従業員・雇用主の都合によって実施未実施の選択はできません。

本記事で紹介した年末調整が必要になるケースを読んで知識・理解を深め、正しい手続きを行ってください。

副業探しにおすすめのSOKKIN MATCHとは

世の中にはたくさんの副業があるため、自分に合った副業を選ぶのが大変という方も多いのではないでしょうか?副業選びに困っているという方は、副業マッチングサービスのSOKKIN MATCHがおすすめです!ぜひ副業探しにお役立てください。

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のトップマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。