個人事業主のなかには、消費税の納税義務が発生するケースがあります。しかし消費税の計算方法にはいくつかあり、その違いや課税・納税時期がわからずに戸惑いを覚えている人もいるでしょう。

また売上などの状況によっては消費税の納税額が高く、頭を抱える状況に追い込まれる可能性もゼロではありません。

本記事では個人事業主の消費税全般について解説するとともに、効果的な節税方法も紹介するので参考にしてください。

消費税とは

消費税とは商品・サービスの取引を行う多くのケースで課税される税金です。

負担義務は商品・サービスを購入・利用する消費者にありますが、国や自治体への納税は事業主が代わりに行うシステムであり、このような税金を間接税といいます。負担者と納税者が異なっているのは、複数の取引段階で税の累積を防ぐためです。

消費税は、2019年9月30日までは8%の1種類のみでした。しかし翌月10月1日の税率引き上げの際に一部の商品・サービスは据え置かれたことから、現在は標準税率(10%)と軽減税率(8%)の2種類で運用されています。

2つの税率にはいずれも国税と地方税が含まれており、その内訳は以下の通りです。

|

消費税

|

国税分

|

地方税分

|

| 標準税率(10%) | 7.8% | 2.2% |

| 軽減税率(8%) | 6.24% | 1.76% |

消費税はどんな場合に納めなければならない?

消費税はほとんどの商品・サービスの売買・利用時に課税されますが、すべての事業者に義務が発生するわけではありません。

納税が必要な事業主と不要な事業主にはそれぞれ条件が定められており、どちらの条件に該当するかによって義務の有無が決定されます。

納税義務が発生する個人事業主と不要な個人事業主をそれぞれ解説するので、どちらに当てはまるのか確認してみてください。

消費税の納税が必要な個人事業主

納税義務が発生する個人事業主の条件は、以下の通りです。

- 基準期間(2年前の1月1日~12月31日)の課税売上高1,000万円超

- 適格請求書発行事業者登録済

- 前年1月1日~6月30日分の課税売上高1,000万円超

上記いずれかに1つでも該当する個人事業主は、消費税を納税しなければなりません。

特に基準期間の課税売上高が条件以下であったとしても、前年の1月1日〜6月30日までの課税売上高が1,000万円のボーダーラインを超えている場合は納税義務が発生します。

その年だけではなく、前年の前半の課税売上高も考慮しなければならないので注意してください。

消費税の納税が不要な個人事業主

納税義務が発生しない個人事業主の条件は、以下の通りです。

- 基準期間(2年前の1月1日~12月31日)課税売上高1,000万円以下

- 適格請求書発行事業者未登録

- 前年1月1日~6月30日分の課税売上高1,000万円以下

必要な条件はいずれか1つでも該当すれば対象となりますが、不要な場合の条件はすべてを満たさなければなりません。

例えば適格請求書発行事業登録に未登録であっても、基準期間や前年1月1日〜6月30日分の課税売上高が1,000万円超の場合は、納税義務が発生します。

また課税売上高がボーダーライン以下の場合でも、適格請求書発行事業者に登録していると義務が発生するので、納付忘れに注意してください。

将来消費税免除がなくなる可能性がある

2019年10月から2種類で運用されることになった消費税制度を受けて、2023年10月1日からインボイス制度が導入されました。

インボイス制度とは、適格請求書の保存を条件に仕入税額控除が適用される制度です。ただし適格請求書を発行するためには適格請求書発行事業者の登録をしなければならず、登録を行うと必ず納税しなければなりません。

課税売上高1,000万円以下は消費税が免除されてきましたが、登録を行うとこの免除制度が適用されなくなるのです。

取引先からの依頼や適格請求書発行事業者ではないことで取引を打ち切られるなどの可能性はゼロではなく、取引継続のために事業登録を行うことで課税売上高が1,000万円に満たない場合でも納税しなければならない事業主が増加するでしょう。

消費税が課税される時期はいつ?

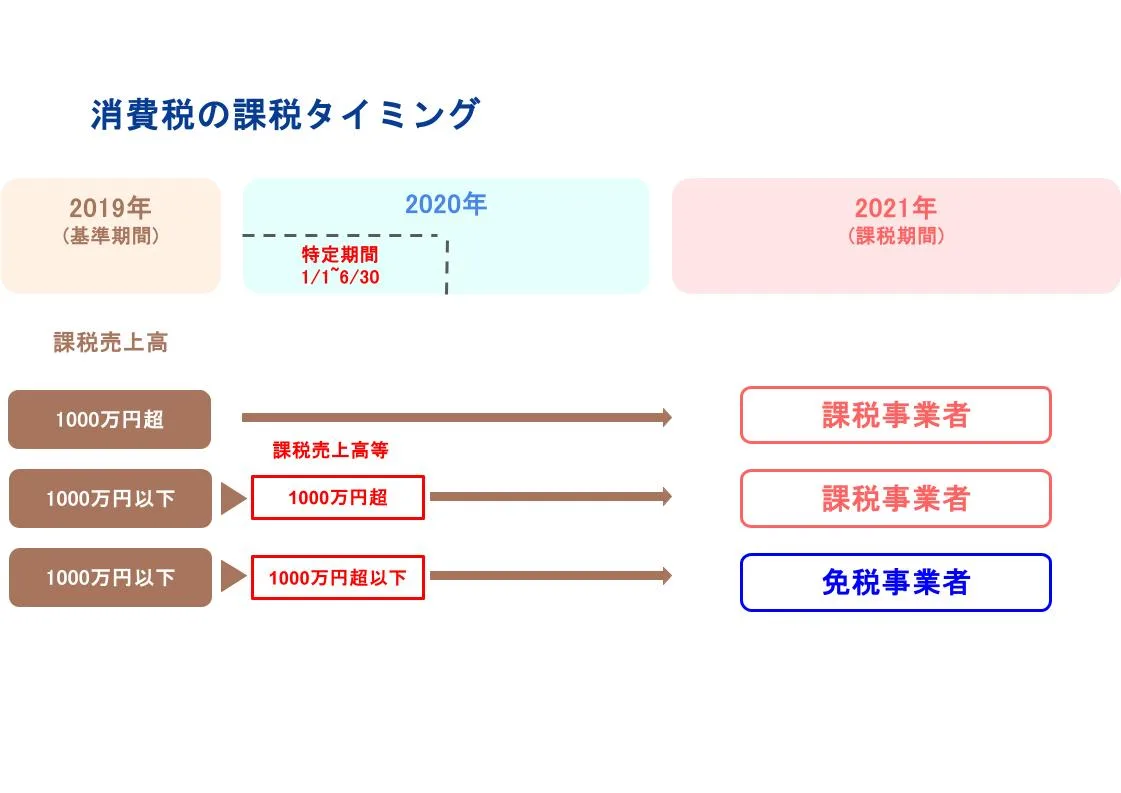

消費税の課税タイミングは原則として2年後であり、所得税のようにその年ではありません。

例えば、2019年の年間売上高が1,000万円を超えたとしましょう。納税義務が発生するのは2年後の2021年であり、条件を満たしてから実際に義務が発生するまでタイムロスがあります。

ただし1月1日〜6月30日の売上高が1,000万円超の場合は、翌年から課税事業者です。

2020年1月1日〜6月30日の間に課税売上高がボーダーラインを超えた場合、義務が発生するのは翌年2021年であり、2020年ではありません。

このように1年間と半年間のどちらで上限を超えたかによって、課税される時期は異なります。

納税条件だけではなく、課税タイミングの条件もあわせて覚えておきましょう。

▼所得税について詳しく知りたい方はこちら

消費税の課税方式には二つある!

消費税の課税方式は原則として「原則課税方式」と「簡易課税方式」の2通りです。

ただし、条件を満たすことで2割特例が適用される場合もあります。

2種類の原則方式と2割特例の3パターンの課税方法・ルールなどを確認しましょう。

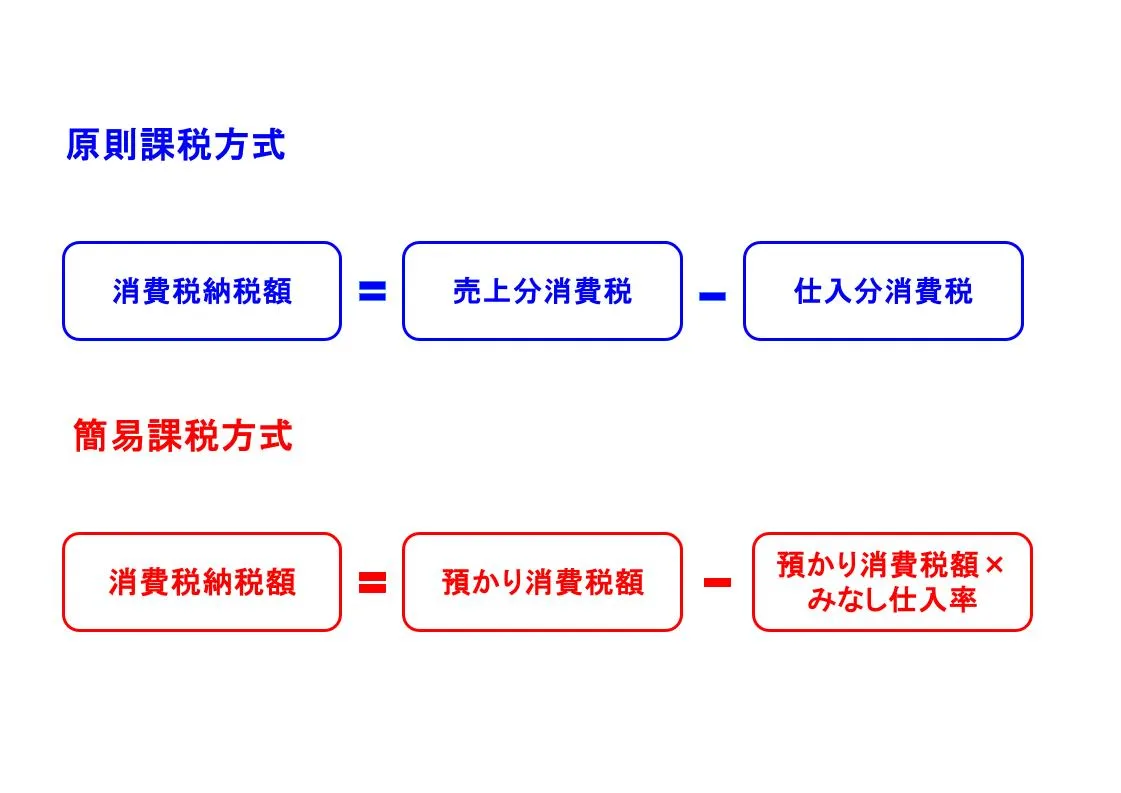

原則課税方式とは

原則課税方式とは、売上にかかった消費税から仕入にかかった消費税をマイナスして計算する方式のことです

この方法は納税額を算出する際の基本的な計算式であることから、「本則課税」「一般課税」とも呼ばれています。

一見単純な計算方法に思えますが、実際の取引では課税・非課税・不課税・免税の4種類があり、これらを適切に区別して会計処理をしなければ正確な納税額は算出できません。

「取引先・種類が限られている」「売上高が低い」などのケースに該当する場合は、原則課税方式でも正確な金額の計算ができるでしょう。

簡易課税方式とは

簡易課税方式とは、以下のように簡単な計算式を用いて納税額を算出する方法です。

上記の計算式に使用する「みなし仕入率」とは事業区分によって定められている税率のことで、以下のように定められています。

|

事業区分

|

みなし仕入率

|

該当する事業

|

| 第1種事業 | 90% | 卸売業(他の者から購入した商品をその性質、形状を変更しないで他の事業者に対して販売する事業) |

| 第2種事業 | 80% | 小売業(他の者から購入した商品をその性質、形状を変更しないで販売する事業で第1種事業以外のもの)、農業・林業・漁業(飲食料品の譲渡に係る事業) |

| 第3種事業 | 70% | 農業・林業・漁業(飲食料品の譲渡に係る事業を除く)、鉱業、建設業、製造業(製造小売業を含む)、電気業、ガス業、熱供給業および水道業をいい、第1種事業、第2種事業に該当するものおよび加工賃その他これに類する料金を対価とする役務の提供を除く |

| 第4種事業 | 60% | 第1種事業、第2種事業、第3種事業、第5種事業および第6種事業以外の事業をいい、具体的には、飲食店業など。

なお、第3種事業から除かれる加工賃その他これに類する料金を対価とする役務の提供を行う事業も第4種事業。 |

| 第5種事業 | 50% | 運輸通信業、金融・保険業 、サービス業(飲食店業に該当する事業を除きます。)をいい、第1種事業から第3種事業までの事業に該当する事業を除く |

| 第6種事業 | 40% | 不動産業 |

なお簡易課税方式が利用できるのは基準期間の売上高が5,000万円以下の事業者であり、一度選択すると2年間は課税方式の変更ができません。

二割特例とは

2割特例とは、免税事業者から適格請求書発行事業者(課税事業者)に変更した事業者に対して、一定期間の売上消費税額を2割減額する経過措置です。

適用を受けるためには以下の要件をすべて満たさなければなりません。

- 2023年5月末までに適格請求書発行事業者の登録済み

- 2023年10月1日以降に新規課税対象事業者

- 2021年分および2022年4月~6月の課税売上高1,000万円以下

- 課税期間短縮適用外

- 一般課税および簡易課税の申告対象外

参考:インボイス発行事業者の「2割特例」適用可否フローチャート|国税庁

納税額を算出する際の計算式は、以下の通りです。

適用期間は2023年10月1日〜2026年9月30日までとなっており、半永久的な特例制度ではない点に注意してください。

どの課税制度がお得なのか?比較してみた!

前項目で紹介したとおり、消費税の課税制度には複数あります。

どの制度を利用すればお得になるのかは事業規模や売上高によるため、一概にはいえません。

そこで原則課税と簡易課税、簡易課税と2割特例の2パターンで比較してどのような点でお得になるのか解説します。

原則課税と簡易課税、どっちを選ぶ?

原則課税と簡易課税の2つに限定した場合、どちらを選ぶとよいのでしょう。

原則課税を選択したほうがよいのは、以下のケースに該当する場合です。

- 基準期間売上高5,000万円以上

- 簡易課税方式で計算した金額が実際に支払った消費税額よりも少ないケース

5,000万円以下の場合は、簡易課税方式で一度金額を算出してから支払済消費税額と比較してみてください。簡易課税方式で計算した金額のほうが大きい場合は、簡易課税方式を採用したほうがお得です。

なおみなし仕入率が高い業種ほど、簡易課税のほうが有利になるので計算して比べてみることをおすすめします。

簡易課税と二割特例、どっちを選ぶ?

簡易課税と2割特例の選択が可能な場合、どちらがよいのでしょう。

どちらがお得になるかは、事業区分によって以下のように選択肢が異なります。

- 第1事業区分:簡易課税

- 第2事業区分:同じくらい

- 第3事業区分以降:2割特例

消費税の申告方法と納付の流れ

消費税を初めて申告・納税する際には、その流れや申告する際に必要な書類などがわからない人もいるでしょう。

必要書類や申告から納付までの流れとあわせて、引き落とし日なども解説するので参考にしてください。

申告の必要書類

消費税申告に必要な書類は計算する方式により、以下のように異なります。

|

方式

|

必要書類

|

| 原則課税方式 | ・消費税及び地方消費税確定申告書 第一表(一般用) ・消費税及び地方消費税確定申告書 第二表(一般用) ・付表1-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 ・付表2-3 課税売上割合・控除対象仕入税額等の計算表 |

| 簡易課税方式 | ・消費税及び地方消費税確定申告書第一表(簡易課税用) ・消費税及び地方消費税確定申告書 第二表(簡易課税用) ・付表4-3 税率別消費税額計算表兼地方消費税の課税標準となる消費税額計算表 ・付表5-3 控除対象仕入税額の計算表 |

| 2割特例 | ・消費税及び地方消費税確定申告書 第一表 ・消費税及び地方消費税確定申告書 第二表 ・付表6 税率別消費税額計算表 |

出典:令和4年3月31日までに終了する課税期間分の消費税及び地方消費税の申告書・添付書類等|国税庁、2割特例 特設ページ|国税庁

なお申告書は国税庁のホームページにて毎年公開されるので、最新のものをダウンロードしてください。

▼確定申告について詳しく知りたい方はこちら

納付の流れ

消費税の申告から納付までの一連の流れは以下の通りです。

- 申請書のダウンロード

- 添付書類などの準備

- 申請書の作成

- 税務署に申請書・添付書類を提出

- 納付方法の選択

- 納税

納付方法には、以下のような選択肢が用意されています。

- 窓口納税

- 振替納税

- ダイレクト納付

- インターネットバンキング

- クレジットカード納付

- スマホアプリ納付

- コンビニ納付(QRコード、バーコード)

自治体によってはダイレクト納付やスマホアプリ納付などに対応していない場合もあり、すべての納付方法が選択できるわけではありません。

消費税の引き落とし日は

消費税の納期限は原則として、課税期間終了日の翌日を起算日として2カ月以内です。ただし、個人事業主の場合は課税期間の翌年3月31日までと定められています。

「消費税課税期間特例選択・変更届出書」を税務署に事前提出すると、3カ月ごともしくは1カ月ごとに分けて納付が可能です。

個人事業主の場合、1カ月ごと・3カ月ごとのいずれも1月1月を起算日として期間分を計算して納税します。

納付しない場合は罰則があるので要注意!

消費税を納期限までに納付しない場合、以下のような罰金対象になる可能性が高いので注意してください。

|

罰則

|

概要

|

| 延滞税 | ・法定納期限内に納税しなかった場合 ・税率は納期限最終日翌日を起算日として2カ月を境に変動 |

| 無申告加算税 | ・期限後申告または決定があった場合 ・期限後申告または決定において、修正申告や更正があった場合 ・税率は増差本税の金額によって15%、20%、30%の3段階 |

| 過少申告加算税 | ・本来の納税額よりも少ない金額で申告や納税をし、修正申告や更正があった場合 ・税率は増差本税によって10%または15% |

| 重加算税 | ・仮装や隠ぺいがあった場合 ・税率は本来の加算税によって35%または40% |

出典:延滞税・利子税・還付加算金について|財務省、加算税の概要|財務省

「正当な理由あり」「自主的に納税」などの場合は、免除または罰則不適用が認められる可能性があります。

その一方で意図的な隠ぺいなどが認められ、悪質と判断された場合には重加算税が科せられるので早めに納税しましょう。

消費税を節税するには?

消費税の効果的な節税対策として、以下のような方法があげられます。

- 売上1,000万円以下

- 課税方式の再検討

- 的確な経費計上

それぞれの節税対策を確認していきましょう。

売上を1000万円以下にする

課税売上を1,000万円以下に抑えれば、消費税の課税対象にはなりません。

消費税の課税対象の条件は、2年前の年間または前年上半期の課税売上高が1,000万円以上です。

今後はどうなるかわかりませんが、2024年現在では課税売上高1,000万円以下は消費税の納税が免税されるので、売上高を抑えることもひとつの方法としておすすめします。

課税方式を再検討する

課税方式の再検討も、節税対策としておすすめです。

例えば簡易課税方式なら事業区分によってみなし仕入率が異なるので、納税額が安く抑えられる可能性があります。

またインボイス制度のために免税事業者から課税事業者に変更した場合、2割特例の利用が可能です。

簡易課税方式も2割特例も適用条件を満たさなければなりませんが、条件を確認したうえで各課税方式で計算をすると一番お得な方式かがわかり、節税対策になるでしょう。

経費を的確に計上する

的確な経費計上も、消費税の節税対策のひとつです。

的確な経費計上をすることで課税所得額が低くなり、消費税の納税額も安く抑えられます。

経費計上できるものは原則として事業活動・事業所得に直接関係する支出であり、プライベートと事業で兼用している支出については家事按分することで事業分のみ計上可能です。

例えば自宅で仕事をしている個人事業主の場合、家賃・電気代・光熱費などは家事按分して事業分を経費計上すれば課税所得額が抑えられます。

まとめ

個人事業主の場合の消費税を解説しました。

消費税はほぼすべての取引に課せられる間接税ですが、2024年現在は必ずしも納税義務が発生するわけではありません。

ただし2023年に導入がスタートしたインボイス制度の関係上、免税事業者がなくなる可能性が高いことは考慮しておいたほうがよいでしょう。

本記事で紹介した消費税の課税方式・申告方法・節税対策などを参考に、知識・理解を深めてください。

▼節税方法について詳しく知りたい方はこちら

副業探しにおすすめのSOKKIN MATCHとは

世の中にはたくさんの副業があるため、自分に合った副業を選ぶのが大変という方も多いのではないでしょうか?副業選びに困っているという方は、副業マッチングサービスのSOKKIN MATCHがおすすめです!ぜひ副業探しにお役立てください。

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のトップマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。