サラリーマンや個人事業主にとって、年収が増えるにつれて気になってくるのが税金の節税ではないでしょうか?

収入が増えるほど税金の負担も重くなりますので、自由に使えるお金を増やすためには節税対策の知識が重要です。

税金や節税に関心のあるサラリーマンや個人事業主には、以下のような疑問があると思います。

- サラリーマンでもできる節税対策はある?

- 節税効果の高い所得控除について知りたい

- 個人事業主向けの節税対策方法が知りたい

- 節税をする上での注意点も知りたい

この記事では、サラリーマンや個人事業主向けに節税方法やそのテクニックについて詳しく解説します。投資や資産運用を通じて節税する方法や、節税対策を行う上での注意点も解説しますので、ぜひ参考にしてください。

【節税の仕方を理解するために】サラリーマンが支払うべき税金とは?

サラリーマンの節税方法を理解しやすくするために、まずサラリーマンが支払う税金について確認しておきましょう。

サラリーマンの税金は毎月の給料から天引きされており、源泉徴収される金額には以下のものが含まれています。

| 税金 | ・所得税 ・住民税 |

| 社会保険料 | ・健康保険 ・介護保険 ・厚生年金 ・雇用保険 |

サラリーマンの納税は上記の源泉徴収と年末調整で完結しますので、天引きされる金額を減らすための対策が節税対策となります。

これらの税金を減らすためには、年末調整や確定申告で所得控除の申請を行うことが効果的な方法となります。控除とは、税負担を軽くするために、一定の条件を満たすことで税額計算のもとになる所得額から差し引ける制度のことです。

所得控除の適用をはじめとした節税を行うことで天引きされる税金が減り、手取りの受け取り額を増やすことができますので、同じ年収額でも自由に使えるお金が増えるのです。

【サラリーマンが出来る】節税対策11選!

それでは、サラリーマンが出来る節税対策としてどんな方法があるのか具体的に見ていきましょう。

サラリーマンの税金は毎月の給与から天引きされていますが、年末調整や確定申告で控除の申請を行うことで税金を安くできます。

以下でサラリーマン向けの効果的な節税方法をまとめて紹介しますので参考にしてください。

1.扶養控除

扶養控除は子や親などの親族を扶養している場合に受けられる所得控除です。

扶養親族の種類と控除額は以下のようになっています。

| 扶養親族の種類 | 控除額 |

| 一般の扶養親族 | 38万円 |

| 特定扶養親族(19歳以上23歳未満) | 63万円 |

| 老人扶養親族(同居老親) | 58万円 |

| 老人扶養親族(同居老親以外) | 48万円 |

上記のように控除額は扶養親族1人につき最大63万円で、人数分適用することができます。たとえば、19歳以上23歳未満の子供を2人扶養している人は合計126万円の所得控除が受けられます。

ただし、扶養している親族の合計所得の金額が48万円以下、給与のみの場合は103万円以下であることが条件です。なので、子供がアルバイトをして年収103万円以上稼ぐと扶養から外れ、控除の対象外となります。

扶養控除は控除額が大きく、年末調整で簡単に手続きできますので、もれなく申告するようにしましょう。

2.医療費控除orセルフメディケーション税制

医療費控除は年間の医療費の支払額が10万円を超えると受けられる控除です。医療費控除を利用するには確定申告が必要ですが、対象となる支出が幅広く、家族のための医療費も含まれるため積極的に活用したい節税方法です。

医療費控除の対象となる支出は以下のようなものがあります。

- 病院での通院や入院で支払う医療費

- 入院時の部屋代や食事代

- 歯科の治療費

- 治療や療養のために必要な医薬品の購入費

- 通院のためのバスや電車代

医療費控除は年末調整では申告できませんので、確定申告が必要です。申告した年の確定申告期限から5年間は医療費の領収書などを保管しておく必要があります。

医療費控除の対象にならないもの算入すると、税務署から指摘や調査を受ける可能性がありますので注意しましょう。たとえば、通院のために自家用車を使ったときのガソリン代や駐車場代は医療費控除に含めることはできません。

セルフメディケーション税制は、自ら健康保持と疾病予防の取り組みを行っている人が医薬品を年間1万2,000円以上購入した場合に、通常の医療費控除との選択により適用できる制度です。

通常の医療費控除は年間10万円以上の支払いが条件ですが、セルフメディケーション税制は1万2,000円以上で控除を受けられます。

条件が大幅に緩和されますので、医療費の支払いが少なかった年でも医薬品の購入を行ったときは対象となるか検討してみるとよいでしょう。

3.生命保険料控除

生命保険料控除は、生命保険や介護医療保険、個人年金保険に加入している場合に、支払った保険料に応じて所得控除が受けられる制度です。

支払った保険料の金額と控除額をまとめると以下のようになります。

| 支払った保険料 | 控除額 |

| 2万円以下 | 全額 |

| 2万円超 〜 4万円以下 | 支払った保険料額 × 1/2 + 1万円 |

| 4万円超 〜 8万円以下 | 支払った保険料 × 1/4 + 2万円 |

| 8万円超 | 4万円 |

生命保険と介護医療保険、個人年金保険でそれぞれ最大4万円の控除が受けられますので、合計で12万円が最大の控除額となります。

毎年年末が近づくと加入している保険会社から控除証明書が発行されますので、その書類を準備して年末調整で申告できます。

社会保険料控除や地震保険料控除と併用できますので、加入している保険があれば所得控除の対象となるか確認してみましょう。

4.地震保険料控除

地震保険料控除は、地震保険に加入している場合に支払った保険料に応じて所得控除が受けられる制度です。

1年間に支払った保険料と控除額の関係は以下のとおりです。

| 支払った保険料 | 控除額 |

| 5万円以下 | 全額 |

| 5万円超 | 5万円 |

上記のように、最大5万円を上限として、支払った保険料と同額の所得控除が受けられます。

地震保険は火災保険と組み合わせて加入することが多いですが、火災保険の保険料は控除の対象外です。セットで加入している場合でも、地震保険の部分の保険料額をもとに控除の申告を行いましょう。

5.住宅ローン控除

住宅ローン控除は、マイホームの新築や増改築で住宅ローンを利用した場合に控除が受けられる制度です。

控除額は年末時点のローン残高の0.7%に相当する金額となり、住宅ローンは借入額が非常に大きいため控除額も大きくなります。控除期間も最大13年間と長く、税額計算後の所得税の納税額を直接減らせる税額控除なので、節税効果が高いのがメリットです。

主な適用条件として、以下のような要件があります。

- 対象となる住宅は床面積が50平米以上

- 住宅ローンの返済期間が10年以上

- 納税者自身が住んでいること

- 工事完了から6ヶ月以内に入居すること

住宅ローン控除を受けるための手続きは、初年度は税務署で確定申告を行います。確定申告書を作成して住宅ローンの残高証明書や土地や建物の登記事項証明書などを添付して提出します。初年度の申告が完了すれば、2年目以降は年末調整で申告可能となり、必要書類も少なくなります。

6.ふるさと納税

ふるさと納税では、地方自治体に寄付を行うことで、寄付した金額に応じて所得税や住民税の控除が受けられます。自分が選んだ市町村を応援しながら、特産品などの返礼品がもらえるため人気のある制度です。

ふるさと納税は寄付金控除の対象となり、控除額をまとめると以下のようになります。

| 税金の種類 | 控除額 |

| 所得税 | (ふるさと納税額 – 2,000円)を所得控除 |

| 住民税 | (ふるさと納税額 – 2,000円) × 10%を税額控除 |

上記のように、寄付した金額から自己負担分の2,000円を引いた金額が控除額となります。税金の控除を受けながら、寄付した金額に応じた返礼品が受け取れることから、実質的な節税効果が期待できます。

給与所得者は、ふるさと納税ワンストップ特例という制度を利用することで、確定申告を行わなくても上記の控除を受けることができます。

7.特定支出控除

特定支出控除は、サラリーマンが仕事で必要な支出を行い、その金額が給与所得控除額の2分の1以上を超えるときに受けられる控除です。

対象となる主な支出の種類は以下のとおりです。

| 通勤費 | 通勤のための支出 |

| 職務上の旅費 | 出張などの旅費 |

| 転居費 | 転勤のための転居費用 |

| 研修費 | 職務に必要な知識や技術を得るための支出 |

| 資格取得費 | 職務に必要な資格を取得するための支出 |

| 帰宅旅費 | 単身赴任などから帰宅する費用 |

| 勤務必要経費 | 書籍購入費、制服や作業服の購入費、交際費、接待費など |

サラリーマンは経費の計上は認められていませんが、上記のような支出を自己負担で行った場合は特定支出控除の対象となります。

特定支出控除を受けるためには確定申告が必要です。また、上記のような支出を行ったことについて給与の支払者(勤務先の会社)から証明を受ける必要があります。支払った金額が分かるレシートや明細書などを保管しておくようにしましょう。

8.寡婦控除

寡婦控除は夫と離婚または死別した女性が受けられる所得控除です。年末調整で申告可能で、控除額は27万円です。

適用の条件は以下の2つのパターンがあります。

- 夫と離婚した後婚姻しておらず、扶養親族がいる

- 夫と死別または夫の生死がわからない人

夫と離婚により寡婦になった人は、扶養親族がいる場合のみ寡婦控除を利用できます。夫と死別したケースでは扶養親族はいなくても適用可能です。

また、本人の所得の条件として、合計所得額が500万円以下である必要があります。

寡婦控除は「寡婦」の漢字からも分かるとおり、女性のみが対象となり、男性は利用できません。

配偶者がいない状態で子供を養っている男性(シングルファザー)は、下の項目で紹介するひとり親控除が受けられるか検討しましょう。

9.ひとり親控除

ひとり親控除は、現状誰とも婚姻していない状態で、同一生計の子がいる人が受けられる所得控除です。ひとり親世帯で子を養育する人の負担を軽減するためのもので、男性も対象です。

ひとり親控除は年末調整で申告可能で、控除額は35万円です。控除を適用するには、所得金額などで以下の条件があります。

| 納税者本人の条件 | ・合計所得500万円以下 ・婚姻関係やそれと同様な人がいないこと |

| 子の条件 | ・合計所得48万円以下 ・他の人の扶養親族や配偶者となっていないこと |

子が扶養親族の条件を満たす場合は、ひとり親控除と扶養控除の両方を併用できます。

ただし、子がアルバイトなどで自分でお金を稼ぐようになり、所得が48万円を超えると控除が受けられなくなりますので注意しましょう。

【個人事業主が出来る】節税対策8選!

次に、個人事業主が出来る節税対策を見ていきましょう。

上記で説明した所得控除による節税方法は、個人事業主も確定申告で申請することで利用できます。

個人事業主の場合は、それに加えて青色申告や経費の計上など、利用できる節税方法がさらに多くなります。

以下で個人事業主向けのおすすめの節税方法を8つまとめて紹介します。

1.青色申告書を使う

青色申告は、事前に税務署で青色申告事業者として登録を行い、詳細な帳簿を作成することで特別控除が受けられる制度です。

青色申告特別控除の適用条件と控除額は以下のとおりです。

| 条件 | 控除額 |

| 複式簿記で記帳(eTaxで申告) | 65万円 |

| 複式簿記で記帳 | 55万円 |

| 簡易的な簿記で記帳 | 10万円 |

上記のように控除額が大きく、青色申告者として一度登録を行えば毎年継続して控除を受けることができます。複式簿記という複雑な方法で取引を記帳する必要がありますが、会計ソフトなどを活用すれば専門知識がなくても帳簿の作成は可能です。

その他に、減価償却の特例や赤字の繰り越しなど、税金面で多くのメリットがあります。個人事業主として継続的に事業を行うなら積極的に活用したい節税方法です。

2.中小企業倒産防止共済を利用する

中小企業倒産防止共済(経営セーフティ共済)は個人事業主や中小企業向けの共済制度で、取引先が倒産した場合に連鎖しての倒産を防ぐためのものです。

中小企業倒産防止共済に加入すると毎月一定額の掛金を支払いますが、全額を経費計上できます。掛金は5,000円〜20万円まで(5,000円単位)で選ぶことができ、年払いで一括経費計上も可能です。

取引先の倒産時には担保、保証人扶養で最大で掛金の10倍まで借入れができます。事業のリスクマネジメントを行いながら税金も安くなりますので、積極的に活用したい節税方法です。

なお共済契約を解約した場合でも、12ヶ月以上掛金を支払っていれば解約手当金として8割が戻ってきます。全額掛け捨てではありませんので、取引先倒産のリスクがあまりない場合でも積極的に検討するとよいでしょう。

3.小規模企業共済

小規模企業共済は、個人事業主や小規模法人の経営者向けの退職金制度のような共済です。毎月掛金の積み立てを行い、事業を引退した際に一時金として受け取ることができます。

小規模企業共済の掛金も全額を必要経費に計上できます。掛金は月額1,000円~7万円までの範囲で500円単位で設定し、加入後の増額や減額もできます。

小規模企業共済は国の機関である中小機構の運営で、2022年時点で159万人が加入している制度なので、安心して利用できる節税方法です。

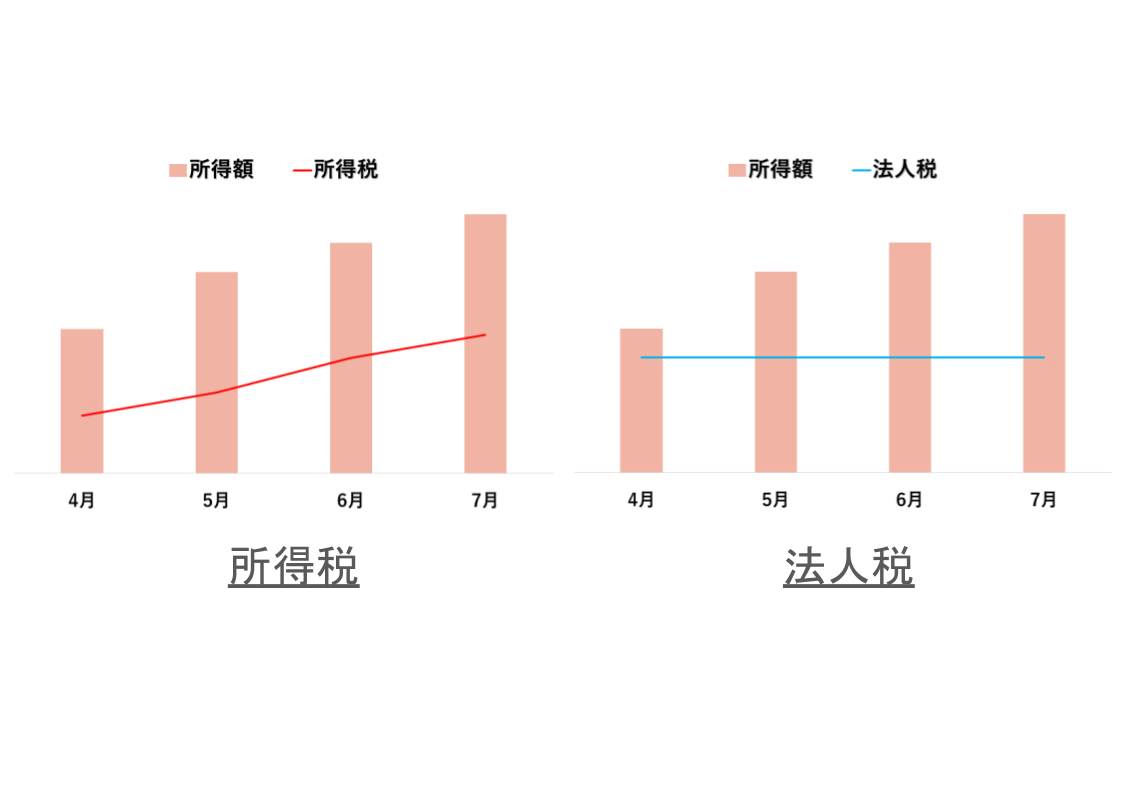

4.法人を設立する

個人事業主が法人を設立すると、所得額によっては法人税の税率の方が所得税より低くなるため、節税につながります。

所得税と法人税の税率を比較すると以下のようになります。

| 所得税 | 5%〜45% |

| 法人税 | 15%〜23.2% |

所得税は累進課税のため、稼ぐ金額が大きくなるほど税率が高くなります。一方で法人税は原則として一律23.2%なので、個人事業主としての収入が増えるほど法人税の方が税金がお得になります。

一般的には経費を引いた後の所得額が800万円を超えたあたりで法人化すると節税につながりやすいと言われています。売上が1,000万円を超えると消費税の納税が義務となりますので、このタイミングで法人化を考えるのもよいでしょう。

さらに、法人になることで経費計上の幅が広がったり、役員報酬を経費としたり、自宅を法人名義で借りて社宅とするなどの節税方法も使えるようになります。

法人設立にはコストや手間がかかりますが、安定して高い所得を得ている個人事業主は法人化を検討してみるのがおすすめです。

5.出来るだけ経費で落とせるものは落とす

経費で落とせるものをできるだけ計上することで、課税所得を減らして所得税の負担を軽減できます。

経費の支出をした際のレシートや領収証を保存して、確定申告の際の所得額の計算(売上 – 経費 = 所得)に反映させることで税金が安くなります。

個人事業主の経費として認められるのは以下のようなものです。

- 事務所や店舗の家賃

- 光熱費

- インターネットや電話など通信費

- 消耗品費

- 交通費

- 接待費

- 保険料

- 外注費

- 広告宣伝費

- 租税公課(事業で発生する税金など)

ただし、プライベートの支出を経費として計上すると税務署から指摘を受ける可能性がありますので注意しましょう。

事業用とプライベートで兼用しているものは家事按分という方法で事業の割合だけ経費にできます。たとえば、自宅兼事務所で仕事をしていて事務所の面積が50%の場合は、家賃の半額を経費計上できます。

6.所得控除を受ける

この記事でサラリーマンの節税方法として所得控除を紹介しましたが、これらは個人事業主も対象です。

青色申告特別控除に加えて、たとえば、扶養控除や医療費控除、生命保険料控除などをできるだけ多く申告し、課税所得を減らすことで税金を安くできます。

個人事業主は国民健康保険と国民年金に加入するのが一般的ですが、これらは社会保険料控除の対象となります。保険料の半額が会社負担のサラリーマンとは違い、全額自己負担となりますので、もれなく申告することが大切です。

個人事業主には年末調整がないため、所得控除の申告はすべて確定申告で行います。保険会社が発行する控除証明書や医療費の明細など、必要な添付書類を準備し、確定申告書に添付して税務署に提出しましょう。

7.家賃や生命保険料などを前払いにする

家賃や生命保険料など、毎月支払いが発生するものを前払いにすることでも節税が可能です。

1年分や半年分などを前倒しで払うことで、その金額をその年の経費や控除額にまとめて参入できますので、課税所得を減らして節税につなげることができます。

前払いにすることでその年の税金が安くなる支払いとしては、たとえば以下のようなものが考えられます。

- 事務所の家賃

- 各種の保険料

- 国民年金の保険料

- 共済の掛金

- 業務用ソフトウェアなどの利用料

たとえば、国民年金保険料は2年前納制度が利用できるようになっています。2年分を前払いで支払った場合は、支払った年の社会保険料控除でまとめて控除を受けることができます。

事業の必要経費についても同様で、事務所の家賃や共済の掛け金などを前払いで支払うことで、その年の必要経費に一括で計上できます。

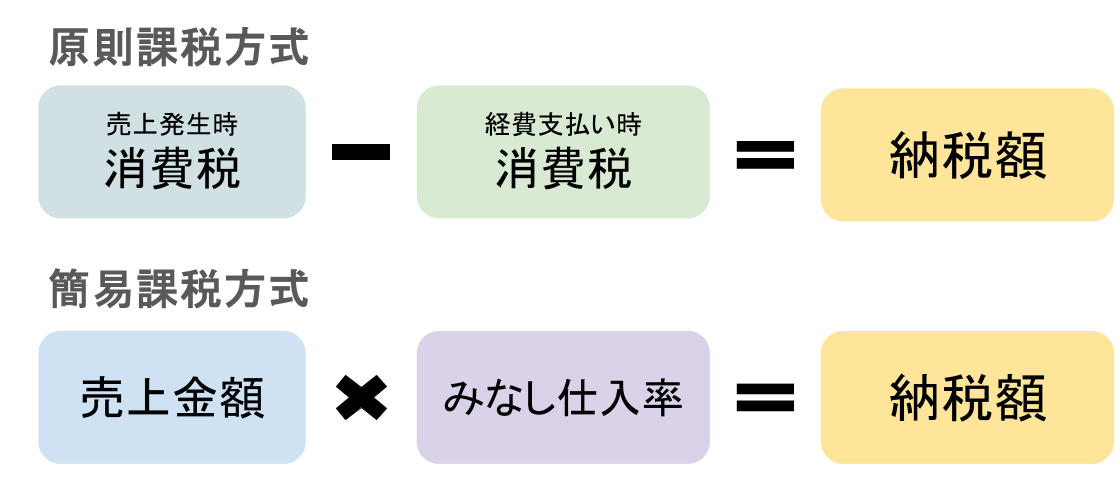

8.消費税の計算方式を変更する

消費税の計算方式には原則課税と簡易課税の2種類があり、どちらを選ぶかによって消費税の納税額が変わります。どちらの方が安いかは事業内容によって変わりますので、事業に合った方式に変更すれば節税になります。

原則課税方式は、売上発生時に預かった消費税から経費支出時に支払った消費税を引いた差額を納税する方式です。預かった消費税も支払った消費税も実際の金額を原則どおりに計算して納税するのが特徴です。

簡易課税方式は、売上金額に対して業種ごとに決められたみなし仕入率という割合を掛けて簡易的に消費税額を計算します。

売上1,000万円以下の個人事業主は、2種類のうち希望する方式を選べます。両方の方式で試算を行ったうえで納税額が安い方を選択すれば節税につながります。

なお、簡易課税方式は経費の支出時に支払った実際の消費税額を計算しなくてよいというメリットもあります。経理作業の手間やコストがどれだけかかるかというポイントもありますので、事業に合った方式を総合的に判断しましょう。

投資系を利用して節税対策!

ここからは、投資系を利用して節税を行う対策方法として、以下の2つを見ていきましょう。

- NISA(少額投資非課税制度)

- iDeCo(個人型確定拠出年金)

これらはサラリーマンでも個人事業主でもできる節税方法で、公的な制度なので投資の専門知識がなくでも安心して始められます。

以下でどのような制度なのか具体的に紹介します。

NISA(少額投資非課税制度)を利用する

投資の初心者の方や、これから投資を始めようと考えている人におすすめなのがNISA(ニーサ)です。

NISAとは、金融機関や証券会社で開設した NISA口座で投資を行うことにより、一定金額の範囲内で投資の利益に対する税金が非課税になる制度です。

通常の投資口座では、株式などの利益には所得税と住民税を合計して20%の税金がかかります。たとえば、10万円の利益が出ると約2万円が税金となり、手元に残るのは8万円となります。NISA口座で投資を行えば、10万円の利益が出たら10万円をそのまま自分の資産とすることができます。

以前はNISA口座で非課税となる期間は5年〜20年間と限られていましたが、制度改正があり現在は非課税期間が無期限となっています。さらに活用しやすくなっていますので、投資による資産運用に興味がある人は制度の活用を検討してみるとよいでしょう。

iDeCo(個人型確定拠出年金)を利用する

iDeCo(イデコ)を活用した節税方法もおすすめです。

iDeCoとは60歳になってから受け取れる個人的な年金を積み立てする制度のことです。毎月自分が決めた一定額を、投資商品や定期預金などの運用方法を選んで積み立てることができます。60歳以上になると積み立てた金額と運用益の合計を年金として受け取れますので、国民年金や厚生年金にプラスして老後の資金にすることができます。

iDeCoの掛金は小規模企業共済等掛金控除の対象となります。

将来のための資金を積み立てながら税金も安くなりますので、資産運用に興味のある人におすすめの節税方法です。

投資系で発生した税金を節税したいときはどうしたらいい?

サラリーマンや個人事業主の中には、本業を行いながら投資で利益を上げている人もいらっしゃるでしょう。

投資で得た利益は、譲渡所得、配当所得、雑所得、不動産所得などに分類され、所得税や住民税が課税されます。上記でお伝えしてきた本業の収入に関わる節税対策とは別に、投資系で発生した税金についての節税対策も重要となります。

ここでは、多くのサラリーマンや個人事業主が行っている以下の3つの種類の投資について、節税方法を紹介します。

- 株式投資や配当金の節税対策

- FX・仮想通貨取引で得た利益の節税対策

- 不動産売却での節税対策

以下でそれぞれの効果的な節税対策方法を見ていきましょう。

株式投資での節税対策

株式投資での節税対策は以下の3つの方法が効果的です。

- 証券会社の口座の種類を適切に選ぶ

- 税金の申告時に損益通算を行う

- 繰越控除を利用する

証券会社の口座の種類は特定口座(源泉徴収あり)、特定口座(源泉徴収なし)、一般口座の3つがあり、口座開設時に選択できます。それぞれの特徴としては以下の通りです。

| 特定口座(源泉徴収あり) | 確定申告が不要になる代わりに投資の利益から税金が源泉徴収される |

| 特定口座(源泉徴収なし)、一般口座 | 利益が発生しても源泉徴収されないため、損益通算や繰越控除がしやすい |

損益通算は、投資で損失が出たときに、他の口座の投資の利益や株式の配当と相殺できる制度です。複数の証券会社を利用している人は、確定申告を行って損益通算をすることで税金の払い過ぎを防げます。

繰越控除は、株式投資で生じた損失を翌年以降の利益と相殺できる制度です。繰り越し可能な期間は最大3年間となりますので、大きな損失が出たときは繰越控除を最大限に活用して節税を行いましょう。

FX・仮想通貨での節税対策

FXや仮想通貨取引の利益は雑所得として所得税と法人税が課税されます。節税対策としては以下の方法が効果的です。

- 損益通算をする

- 経費計上をする

- 所得控除や法人化

損益通算については、FXはFX同士、仮想通貨は仮想通貨同士で可能です。たとえば、複数の会社を使ってFX取引を行っている人は、利益と損失を相殺できます。ただし、FXと仮想通貨の損益通算はできませんので注意してください。

雑所得についても経費計上が可能です。たとえば、オンラインで取引をするための通信費、取引所の取引手数料、サポートに問い合わせする電話代、知識を得るための書籍代やセミナー参加費などを経費計上しましょう。

上記に加えて、確定申告時に所得控除の申告をもれなく行うことが大切です。安定してまとまった金額の利益が出ている場合は法人化を検討するのもひとつの方法です。

不動産売却での節税対策

不動産売却での節税対策は以下の3つの方法が効果的です。

- 取得費の計上

- 特別控除の利用

- 売却のタイミング

不動産売却時の税金は、売れた価格から購入時の費用や各種の経費を差し引いた金額に課税されますので、取得費の計上をもれなく行うことが重要です。

たとえば、購入時の不動産会社の仲介手数料や司法書士への報酬、不動産取得税、契約書の印紙税など、様々な費用が計上できます。また、所有中に行ったリフォームの費用も取得費に含めることができます。

また、不動産の売却時には条件を満たせば特別控除が受けられます。たとえば、居住用財産の売却時には3,000万円、農地の合理化で土地を売った場合は800万円の特別控除などがあります。投資での売買では対象となるものは多くありませんが、控除額が大きいため適用できるものがないか検討してみましょう。

不動産は売却価格が大きいため、売却のタイミングも重要です。税制改正があるときは改正前後で税額が大きく変わる可能性もあります。物件の価値を高めるためにリフォームを行った後のタイミングで売却するといった方法も考えられます。

個人事業主が節税するための仕組みを紹介!

ここで個人事業主が節税するための節税の仕組みやキーポイントを整理しておきましょう。

個人事業主が納税する税金は主に所得税と住民税です。これらの税金は主にその人の所得金額で納税額が決まっています。特に、所得税は超累進課税という仕組みが採用されており、所得額が大きいほど税率が高くなります。住民税についても税率は一律10%ですが、所得金額の1割が毎年住民税として課税されています。

そのため、個人事業主が節税するための仕組みは、その人の「課税所得を減らすこと」がキーポイントとなります。課税所得が半分になれば納税額も半分になりますので、節税方法を考えるときは、いかに課税所得を減らすかをまずは検討しましょう。

個人事業主が課税所得を減らして節税するためには以下のような方法があります。

- 事業の経費計上を見直す

- 所得控除を適用する

経費計上については、仕入れなどの経費をもれなく計上したり、費用の年払いなどで課税所得を減らすことができます。所得控除は、扶養控除や医療費控除などのほかに、個人事業主は青色申告を行うことで課税所得を最大65万円減らすことができます。

この記事でも個人事業主が利用できる所得控除や、青色申告など個人事業主向けの節税方法を多数紹介しています。条件を満たすものはいくつでも適用できますので、節税方法や節税制度を活用して税金を安くできるようにしましょう。

個人事業主が節税するときの注意点とは?

個人事業主が節税対策を行う際の注意点を解説します。

以下で説明するように、節税対策のやり過ぎによって不都合が生じる可能性もありますので注意しましょう。

クレジットカードやローンの審査が通りにくくなる可能性がある

個人事業主の節税方法は主に経費を計上して課税所得を減らすことで実現します。しかし節税対策を行うことにより、クレジットカードやローンの審査に通りにくくなる可能性があります。

個人事業主がクレジットカードなどの申し込みをするときは、収入証明として前年の確定申告書の写しなどを提出するのが一般的です。収入証明に記載された所得額から返済能力が十分にあるかなどが審査されます。節税により所得額が小さくなっている状態では審査に通らなかったり、借入可能な額が小さくなる場合があります。

もし節税対策を実施する前の収入証明が準備できるなら、先にクレジットカードやローンの契約を行ってから節税を行うのもひとつの方法です。

税務調査の対象になる可能性がある

節税対策のやりすぎにより税務調査の対象になる可能性もあります。

所得控除や青色申告などの制度はいくら利用しても問題ありませんが、経費の計上については要注意です。過剰な節税で不自然なほど経費が増えると税金逃れを疑われてしまうかもしれません。

節税が適切な範囲がどの程度なのか判断できないときは、税理士を雇うことでリスクヘッジができます。税務署から指摘や調査があった際にも税理士に対応を任せられますので、適度に節税を行いながら安心して事業に集中できるようになります。

経費の使い過ぎによりキャッシュフローが悪くなる可能性がある

節税を意識した経費の使い過ぎにより、キャッシュフローが悪くなる場合があります。税金の負担が軽くなったとしても、資金繰りが悪くなると事業に支障が出る可能性もありますので注意しましょう。

年度末になり確定申告が近くなると、必要な経費は年内に支出したいと考えがちになります。しかし税金で得することにとらわれて重要度の低いことに経費を使ってしまうと、本当に必要なことや緊急時に使える資金が少なくなってしまいます。

経費を計上するために使い道を探すのではなく、事業に必要な支出をもれなく経費計上するという考え方で節税対策を行うことが大切です。

まとめ

この記事では、サラリーマンや個人事業主向けに税金の節税方法について解説しました。

サラリーマンの給与所得では経費の計上は認められていませんので、基本的には所得控除の適用が主な節税方法となります。まずは年末調整の手続きをしっかりと行いつつ、医療費控除など確定申告で還付金が受け取れる方法がないか検討してみましょう。

個人事業主にとっても所得控除の申請は効果的な節税方法となります。その他に経費計上の見直しや青色申告、法人化など、サラリーマンにはない節税テクニックが多数あります。

さらに、サラリーマンと個人事業主のいずれも可能な節税対策として、NISAやiDeCoなど投資や資産運用を行いながら節税する方法もおすすめです。

ぜひこの記事でまとめたことを参考にしていただき、税金の節税対策で役立ててください。

副業探しにおすすめのSOKKIN MATCHとは

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。