会社員やパート、アルバイトの人は、年末調整で所得税や住民税の税額にかかわる所得控除の申告を行います。

その中でも健康保険料は金額が大きく継続的な支払いが発生しますので、控除の申告を確実に行い、税金を安くすることが大切です。

年末調整の時期になると、以下のような疑問が出てくると思います。

・自分が支払っている保険料で控除が受けられるのか知りたい

・入社前に支払った保険料で控除を受けたい

・健康保険料控除の手続き方法や必要書類が知りたい

・書類の記入方法が知りたい

この記事では、年末調整で社会保険料の控除を受ける方法や、手続きの注意点などを詳しく解説します。

申告書の書き方を画像付きで分かりやすく解説しますので、ぜひ参考にしてください。

健康保険料は控除の対象になる!

まずは所得控除の対象となる健康保険の種類について見ていきましょう。

健康保険料の所得控除は税金の計算でどのように扱われるのかも解説します。

いろいろなタイプの健康保険

日本に住んでいる人は、公的な保険制度に加入することが義務となっています。本人が希望するかに関わらず、必ず何らかの保険に入らなければなりません。これを国民皆保険制度と呼びます。

日本にはいろいろな種類の健康保険があります。主な健康保険の種類と対象者をまとめると、以下のようになります。

| 国民健康保険 | 以下のいずれの保険にも加入しない人が対象 |

| 健康保険(社会保険) | 企業に雇われる会社員など |

| 共済組合 | 公務員や教職員 |

| 船員保険 | 船員 |

| 後期高齢者医療制度 | 75歳以上の人 |

もともと会社員だったけど個人事業主になってから、社会保険から国民健康保険に移ったよ!

働き方によって加入する保険の種類が変わることもあります。

健康保険に加入して毎月保険料を支払うことで、自分が医療費を支払う際の自己負担額は3割に抑えられます。

万が一ケガをしたり病気になった場合でも、無理なく医療を受けることができます。

扶養されている人の健康保険は?

僕はまだ働いていないけど、どの健康保険に入っているの?

働いていない子供や配偶者だったり、誰かの扶養に入っている人は、扶養してくれている人と同じ健康保険になるよ!

僕のお父さんは学校の先生だから、共済組合だ!

健康保険料は所得控除の一つ

健康保険料は所得控除の1つです。

そのため、上記で紹介したような健康保険の保険料を支払い、所得控除の申告を行うと、所得税や住民税の税額が安くなります。

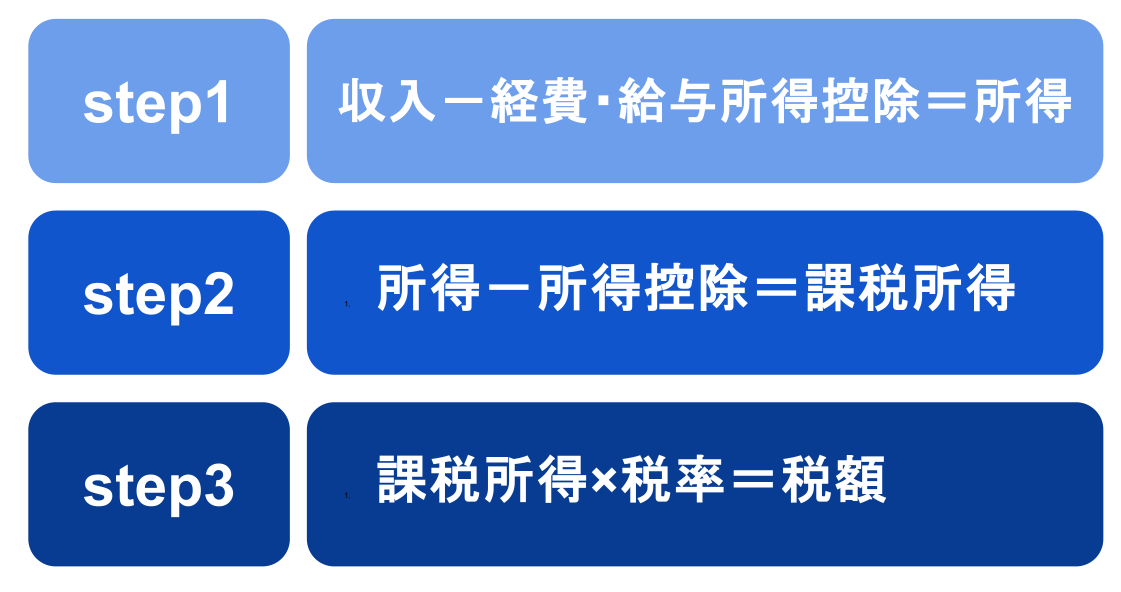

税金の基本的な計算手順を簡単にまとめると、以下の3つのステップに分けることができます。

その年の保険料の支払い額や扶養親族の人数など、条件を満たすことで各種の所得控除を受けることができます。

15種類ある所得控除のうちの1つとして、年間で支払った健康保険料の金額に応じた控除を適用できます。

本来よりも高い税金を支払うことになってしまいますので注意が必要です。

▼ そのほかの所得控除について知りたい方はこちら

6種類の社会保険料控除を紹介

会社員やフルタイムのパートやアルバイトをしている人は、勤務先で社会保険に加入しますが、社会保険料とひとくくりになっていても、そこには6種類の保険料が含まれています。

以下で社会保険に含まれる保険料の種類について紹介します。

①健康保険料

上記で紹介した健康保険の保険料も社会保険料控除に含まれますので、控除対象となります。

たとえば、国民健康保険は前年の所得に応じて保険料が決定し、毎年6月から翌年3月まで保険料の支払いを行いますが、支払った保険料と同じ金額が社会保険料控除の控除額となります。

保険料は給与から天引きされており、勤務先の会社が支払額を把握していますので、年末調整の書類に記入しなくても控除が適用されます。

②国民年金保険料

国民年金は日本に住んでいる20歳〜60歳未満の人は全員が加入する年金制度です。

- 国民年金の保険料を支払うのは、主に個人事業主やフリーランスなど給与所得者以外の人です。

- 勤務先で厚生年金に加入している会社員も、同時に第2号被保険者として国民年金にも加入しています。しかし、保険料の支払い先は厚生年金のみとなり、厚生年金が代わりに国民年金に必要な負担を行っています。

③厚生年金保険料

厚生年金は、会社員やフルタイム勤務のパート、アルバイトなど給与所得者が加入する年金です。

給与所得者は国民年金と厚生年金の両方に加入することで、将来の年金の受取額が手厚くなります。

自己負担分の保険料は、健康保険と同じく年末調整の書類に記入しなくても控除が適用されます。

④介護保険料

介護保険料は介護が必要な人を支えるための保険制度です。

健康保険の加入者が満40歳になると、健康保険料と一緒に介護保険料も支払うことになっています。

健康保険料と同じく年末調整での申告は不要です。介護保険料も健康保険料とともに全額が社会保険料控除の対象となります。

⑤労働保険料

労働保険は、労災保険と雇用保険の2つをあわせた総称です。

- 労災保険は、業務中や通勤中に事故などで負傷したり、病気になった場合に、その労働者や家族などを保護するための保険制度です。

労働保険の保険料は社会保険料控除の対象となりますが、勤務先から天引きされているため年末調整で申告は不要です。 - 雇用保険は、失業者や職業訓練を受ける人向けに失業給付を支給するための保険制度です。

⑥国民年金基金の加入員として負担する掛金

国民年金基金は、個人事業主やフリーランス向けの年金で、会社員の厚生年金に相当する制度です。

国民年金とあわせて加入することで将来の年金受取額を増やすことができます。

国民年金基金の掛金は社会保険控除の対象となります。個人事業主やフリーランスは毎年確定申告を行いますので、確定申告書に支払い額を記入することで控除が受けられます。

国民年金基金の掛金を支払っていた人が会社員など給与所得者となった場合も、年末調整で保険料控除申告書に支払った金額を記入して提出することで控除を受けることができます。

健康保険料控除を受ける方法

健康保険料控除を受ける方法について見ていきましょう。

適用できる控除の仕組みは同じですが、会社員や個人事業主など、働き方によって申告方法が変わります。

具体的には、以下の2種類の申告方法があります。

- 年末調整

- 確定申告

以下でそれぞれの申告法について解説します。

たとえば、子供の健康保険料を親が支払った場合は、親が控除を受けることができます。

僕の分の健康保険料は母が払っているよ!だから、お母さんが控除を受けられるの?

そうなるね!もしお父さんが支払っていたらお父さんが控除を受けられるよ!

年末調整で控除を受ける

給与所得者は勤務先で行われる年末調整で保険料控除を受けることができます。保険料控除を受けるために確定申告を行う必要はありません。

給与所得者が所得控除の申告を行ったり、給与から源泉徴収された所得税の過不足を調整するために行われます。

毎年10月〜12月ごろになると勤務先から年末調整用の申告書類が配布されますので、指示された期日までに記入して提出すれば、保険料控除を含む各種の所得控除が受けられます。

これは、社会保険料は毎月の給与から天引きされており、勤務先は保険料の支払額も正確に把握しているため、控除の申告も代わりに行ってくれるからです。

年の途中で勤務先に入社した場合で、入社前に支払っていた保険料がある場合や、家族の保険料を代わりに支払った場合は、勤務先はその支払額を把握していません。

この場合は自分で年末調整の申告書に保険料の支払額を記入して提出する必要があります。

この記事の下の項目で、年末調整の申告書の記入方法と記入例を画像付きで解説しますので、そちらも参考にしてください。

確定申告で控除を受ける

個人事業主やフリーランスなど、給与所得者以外の人には年末調整がありませんので、毎年2月16日〜3月15日の期間に行われる確定申告で保険料控除の申告を行います。

前年の1年間の所得から所得税を計算して納税する手続きです。確定申告書では、収入や経費から所得の申告を行い、同時に所得控除の申告も行います。

確定申告書に保険料控除の記入欄がありますので、支払った健康保険料や年金保険料の金額を記入することで控除を受けることができます。

▼ 確定申告のやり方はこちらをご覧ください

年末調整済みでも確定申告が必要な場合がある

給与所得者は年末調整で保険料控除の申告ができますので、通常は確定申告は不要です。

しかし、以下のようなケースは年末調整を行った後に、さらに確定申告が必要になる場合があります。

年の途中に退職し、その後自分で保険料を支払った場合

年の途中に退職した場合、通常は退職時に年末調整の手続きが行われますので、基本的には退職時点までの所得控除は申請できていることになります。

しかし、退職後に健康保険料などの支払いを行い、その年のうちに再就職しなかった場合は、年末までの保険料については控除に含まれません。

この場合に支払った保険料の全額を控除額に含めるためには、翌年になってから確定申告をして、実際に1年間で支払った保険料の合計を申告する必要があります。

年末調整で保険料控除の申告を忘れた場合

入社前に払った保険料や家族などの保険料を代わりに支払った場合は、保険料控除申告書に記入しなければ控除が適用されないからです。

ただし、支払った保険料が勤務先で加入する社会保険だけの場合は、年末調整の書類に記入しなくても控除が適用されます。

パートの掛け持ちなど複数の勤務先がある場合

この場合はどちらか一方の会社でのみ年末要請が行われますが、複数の勤務先で年末調整を受けることはできません。

そのため、もう一方の勤務先の所得の申告や源泉徴収額の過不足調整のために確定申告が必要となります。

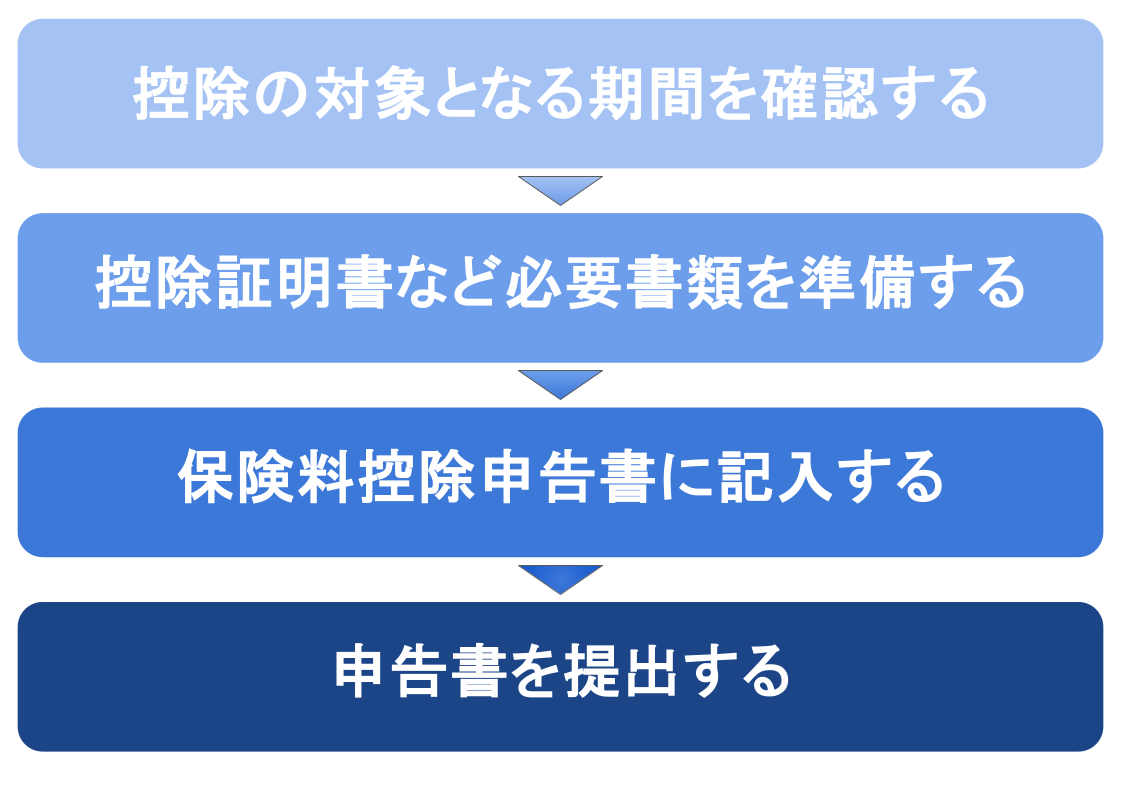

年末調整で申請する手順

ここからは、毎年12月ごろに行われる年末調整で保険料控除を申請する手順を見ていきましょう。

▼ 年末調整のやり方はこちらをご覧ください

控除の対象となる期間

まずはどの期間の保険料の支払いが控除の対象となるか確認しましょう。

社会保険料控除の対象となるのは、所得税が課税される年の1月1日〜12月31日までの1年間に、実際に支払った保険料です。

年末調整で申告する場合は、年末調整を行うその年の1年間が対象期間となります。

この期間内に支払った保険料なら、翌年分を前倒しで前納した場合や、納期が過去年度の保険料を支払った場合も控除の対象となります。

逆に、その年に納期が到来する保険料であっても、事情があり実際に支払いを行っていないものは、控除に含めることができません。

「実際に払った」っていうのが重要だよ!払う予定だったけど、払えていないときは控除に含まれない!

予定にはなかったけど、来年分の保険料を前払いした時は含んでいいんだよね!

手順1 健康保険料控除証明書の準備

保険料控除の申請に必要な控除申告書や控除証明書などの書類を準備します。

↓

保険料控除を受けるために必要な控除証明書や、保険料の支払額が分かる通知書などを準備

↓

全員提出「扶養控除等の申告書」を記入

↓

「給与所得者の保険料控除申告書」保険料控除の欄を記入

↓

その他の控除を受ける場合は基礎控除や配偶者控除の申告書なども記入

↓

申告書を控除証明書を添付し、期限内に提出

以下の保険料を支払った場合は、保険料控除の申告時に控除証明書を提出する必要があります。

- 国民年金の保険料

- 国民年金基金の掛け金

以下の保険料については、控除申告書に控除証明書を添付する必要はありません。

- 国民健康保険の保険料

- 介護保険の保険料

- 後期高齢者医療保険の保険料

上記の保険料については手続き時の書類添付は不要ですが、保険料の支払い額を確認するために納付額の通知書や納付書の控えなどを準備しておきましょう。

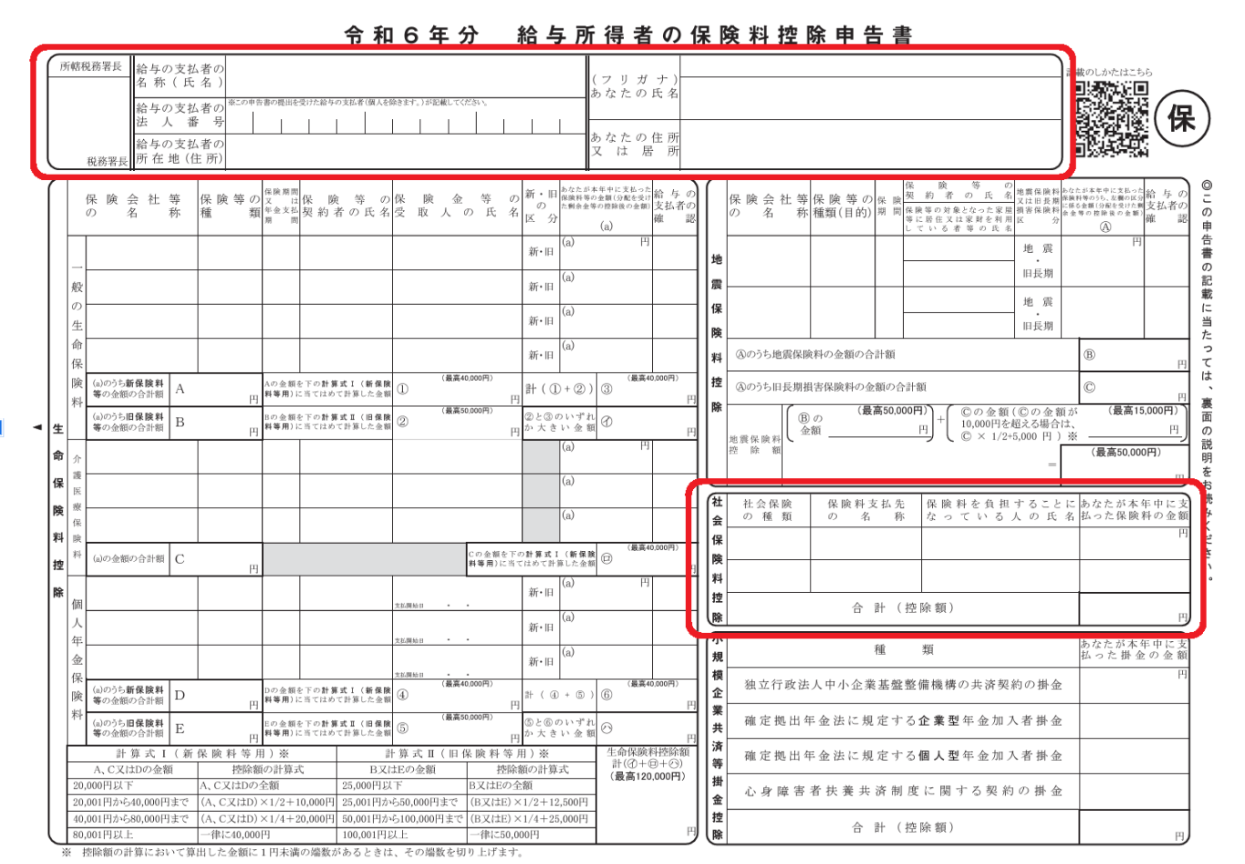

手順2 保険料控除申告書の記入

出典:国税庁に掲載の画像をもとに作成

保険料控除の申告は「給与所得者の保険料控除申告書」で行います。

上記の画像はその申告書の見本で、赤い枠で囲った部分が健康保険料控除の申請をする際の記入欄です。

以下で実際の記入方法を見ていきましょう。

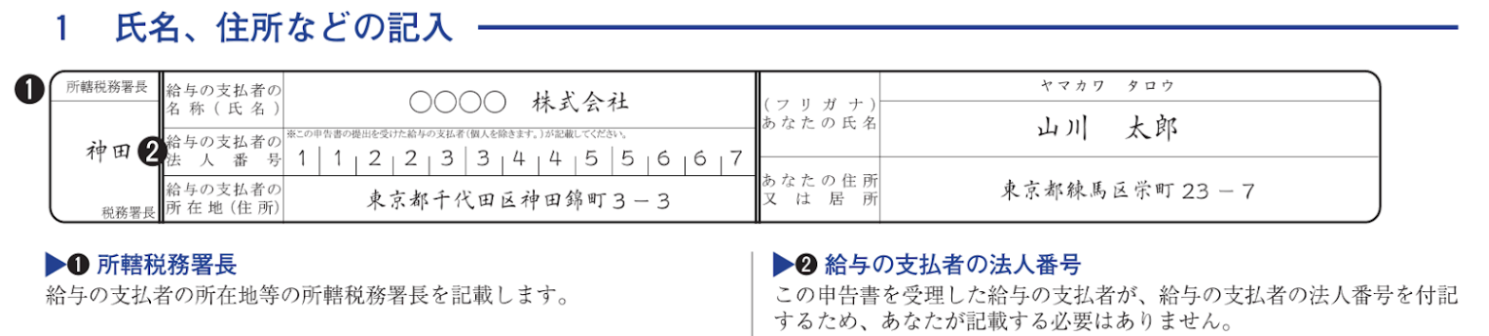

1.氏名、住所など

出典:国税庁

氏名、住所など申告者の基本的な情報を記入していきます。

- 所轄税務署の名称や法人番号は、空欄のまま提出し勤務先の会社側で記入することが多いため、担当者の指示に従いましょう。

- 「給与の支払者」は年末調整を行う勤務先の会社のことです。会社名と所在地を記入しましょう。

- 右側には申告者の氏名とフリガナ、住所を記入します。

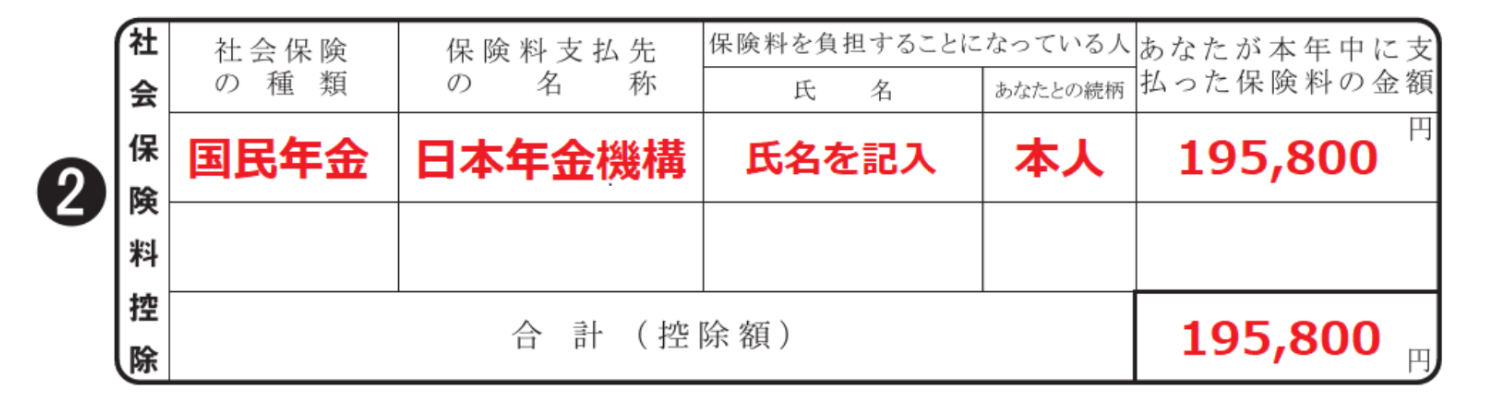

2.社会保険料控除

出典:国税庁に掲載の画像をもとに作成

次に、社会保険料控除の申告欄に記入します。

入社前に国民健康保険や国民年金などの支払いをしていた場合や、家族の保険料を支払った場合などに記入が必要になります。

- 給与からの天引きではない保険料の支払いについて記入します。

- 社会保険の種類を記入します。

例)国民年金、国民健康保険 - その支払先の名称を記入します。

- 次に、保険に加入して保険料を負担することになっている人の氏名と続柄を記入します。

・転職する前に自分の国民健康保険料を支払った場合は、氏名に自分の名前を記入し、続柄に「本人」と記入します。

・子の国民年金を支払った場合は、子の氏名を記入し、続柄に「子」と記入しましょう。

- 最後に実際に支払った金額を記入します。

- 下の段に合計額を計算し、記入します。

まず、勤務先で加入する社会保険料は給与から天引きされていますので、この申告書に記入する必要はありません。

勤務先の会社が保険料の支払い額を把握しているため、申告書に記入しなくても控除を受けることができます。

手順3 申告書の提出

書類の記入ができたら、勤務先の担当者に提出すれば手続き完了です。

年末調整の書類は、上記で説明した保険料控除申告書の他に、扶養控除申告書や配偶者控除申告書など最大で4枚あります。

それぞれ記入もれや間違いがないか再確認し、必要な書類をまとめて提出しましょう。

ほとんどの企業では年末調整は10月から12月までの期間で行われます。勤務先が指定する期日に遅れないよう早めに提出しましょう。

パターン別控除金額のシミュレーション

ここからは、健康保険料を支払ったときの控除額について、以下の2つのパターンでシミュレーションを行います。

- 転職した会社員の場合

- 配偶者の健康保険料を申告する場合

それぞれどのような計算になるのか見ていきましょう。

転職した会社員の場合

年の途中に転職した会社員の保険料控除のシミュレーションを行います。

前職を5月末に退職して、8月から転職先に入社、その間の6月と7月の健康保険は国民健康保険に加入していたよ。

細かい条件は以下のようになります。

| 前職を5月末に退職するまで | 給与総額:150万円 給与総額に対する源泉徴収税額:5万円 給与から天引きされた健康保険料:10万円 |

| 転職までの6月から7月 | 6月と7月に支払った国民健康保険料:6万円 |

| 現職に8月から入社して年末まで | 給与総額:150万円 給与総額に対する源泉徴収税額:5万円 給与から天引きされた健康保険料:10万円 |

↓

給与所得控除を差し引いた後の給与所得額は202万円です。

+

転職先に入社するまでの国民健康保険料6万円

+

転職先の給与から天引きされた10万円

↓

合計26万円

202万円(所得) – 48万円(基礎控除) – 26万円(社会保険料控除) = 128万円(課税所得)

↓

課税所得に所得税率(5%)を掛け、所得税額が求めます。

128万円(課税所得額) × 5%(所得税率) = 6.4万円(所得税の税額)

↓

前職と転職後でそれぞれ5万円ずつ源泉徴収されているで、36,000円の還付を受けることができます。

国民健康保険料を申告しなかった場合

次に、上記と同じケースで、年末調整の書類に6万円の国民健康保険料を記入しなかった場合の税額を計算してみましょう。

↓

給与所得控除を差し引いた後の給与所得額は202万円②社会保険料控除は年末調整の申告書類で国民健康保険の申告をしなかった場合、勤務先で加入する社会保険の保険料のみ免除されます。前職の給与から天引きされた10万円+

転職先の給与から天引きされた10万円

↓

その結果、控除額は20万円となります。③収入額から給与所得額が202万円となり、48万円の基礎控除が適用されるのは上記と同じです。

202万円(所得) – 48万円(基礎控除) – 20万円(社会保険料控除) = 134万円(課税所得)

↓

課税所得に所得税率(5%)を掛け、所得税額が求めます。

134万円(課税所得額) × 5%(所得税率) = 6.7万円(所得税の税額)

↓

源泉徴収された金額が10万円のため、還付される金額は33,000円となります。

国民健康保険の申告をした場合と比べて、受け取れる還付金が3,000円少なくなっていることが分かります。

妻の健康保険料を申告する場合

次に、年末調整で妻の健康保険料を申告する場合のシミュレーションを行います。

以下の条件で実際に計算を行ってみましょう。

-

- 年間給与総額:300万円

- 給与から天引きされた源泉徴収税額:10万円

- 給与から天引きされた健康保険料:23万円

- 妻の国民健康保険料:10万円

ここでは、保険料控除について分かりやすくするため、基礎控除以外の配偶者控除などは適用せずに計算を行います。

①年間の給与総額が300万円のため、給与所得額は202万円となります。

②勤務先から天引きされた保険料が23万円

+

妻の国民健康保険が10万円

↓

合計33万円

年末調整の保険料控除申告書に妻の国民健康保険料の金額を記入して提出することで、社会保険料控除の控除額も33万円 となります。

③基礎控除の48万円と社会保険料控除33万円を適用すると以下の計算となります。

202万円(所得) – 48万円(基礎控除) – 33万円(社会保険料控除) = 121万円(課税所得)

↓

課税所得に所得税率(5%)を掛けて所得税額を計算します。

121万円(課税所得額) × 5%(所得税率) = 6万500円(所得税の税額)

↓

源泉徴収税額は10万円のため、39,500円の還付を受けることができます。

妻の健康保険料を申告しなかった場合

同じ条件で、年末調整で妻の健康保険料を申告しなかった場合を計算してみましょう。

-

- 年間給与総額:300万円

- 給与から天引きされた源泉徴収税額:10万円

- 給与から天引きされた健康保険料:23万円

- 妻の国民健康保険料:10万円

①年間の給与総額300万円、給与所得額202万円、基礎控除48万円の条件は同じです。

②年末調整の保険料控除申告書に妻の国民健康保険料の金額を記入しなかった場合、社会保険料控除に含まれるのは勤務先が天引きした保険料の23万円のみとなります。

勤務先から天引きされた保険料が23万円

↓

23万円

③所得控除の計算は以下のとおりです。

202万円(所得) – 48万円(基礎控除) – 23万円(社会保険料控除) = 131万円(課税所得)

↓

課税所得に所得税率(5%)を掛けて所得税額を計算します。

131万円(課税所得額) × 5%(所得税率) = 6万5,500円(所得税の税額)

↓

源泉徴収税額は10万円のため、還付される金額は34,500円です。

このように、妻の健康保険料10万円を年末調整で申告した場合と比較して、受け取れる還付金が5,000円少ない結果となります。

年末調整で健康保険料控除を受けるときの注意点

年末調整で健康保険料控除を受けるときの注意点について解説します。

気を付けるべきポイントをおさえてスムーズに手続きできるようにしましょう。

基本的に年末調整で申告は必要ない

会社員が勤務先の会社で加入する社会保険の保険料は毎月の給料から天引きされていますが、ここに健康保険料も含まれています。

会社が健康保険料の金額を把握しているため、基本的に年末調整での申告の必要はありません。

ただし、給料から天引きされる保険料とは別に、親族の健康保険料を払っていたり、入社する前に国民健康保険に加入していた場合は、その保険料を年末調整で申告する必要があります。

健康保険料証明書の送付義務はない

年末調整で健康保険料の控除を申告するときに、国民健康保険などの健康保険については、保険料証明書の提出は不要です。

主な保険料の種類のうち、証明書の添付が必要なものと不要なものをまとめると以下のようになります。

|

支払った保険料の種類

|

控除申告書の添付

|

| ・国民健康保険の保険料(国民健康保険税) ・健康保険の任意継続 ・後期高齢者医療制度の保険料 ・介護保険の保険料 ・船員保険の保険料 ・農業者年金の保険料 |

不要 |

| ・国民年金の保険料 ・国民年金基金の掛金 |

必要 |

このように、控除証明書の添付が必要なのは国民年金の保険料を支払った場合です。

健康保険料では控除証明書が発行されないことが多く、書類の添付も不要です。書類記入時に支払い額を確認する際は、納付通知書や納付書の控えを使いましょう。

健康保険料を支払った人の控除になる

家族の健康保険料を支払う際には支払いの名義人に注意が必要です。

社会保険料控除では、配偶者や子供など家族の保険料を支払った場合も控除額に含めることができますが、これは納税者の名義で支払っている場合に限られます。

配偶者に収入があれば問題ありませんが、専業主婦などで所得税が発生しない場合は、控除を受けることができません。

家族の保険料を支払い、それを保険料控除に含めるためには、納税者自身の名義で支払うようにしましょう。

僕の健康保険料はお母さんがお父さんの銀行口座を使って支払っているよ!

その場合はどちらの控除に含まれるのかわかる?

お母さんがお父さんの名義で払っているから、名義者であるお父さんが控除を受けられる!

もしお母さんが控除を受けたい場合はお母さん本人の名義で支払う必要があるよ!

健康保険を任意継続した場合の年末調整

ここでは、健康保険を任意継続した場合の年末調整の手続きについて解説します。

任意継続した健康保険料は、次の会社の年末調整で控除の対象に含めることができます。

以下で手続き方法を解説しますので参考にしてください。

そもそも健康保険の任意継続って?

会社を退職した後に健康保険の被保険者資格を喪失するか、そのまま継続するか選択できる仕組みのことです。

会社を退職した後にすぐに別の会社でフルタイム勤務をする予定の場合は、任意継続をしなくても新しい会社で社会保険に加入することができます。

しかし、再就職の予定がない場合や、新しい勤務先で社会保険の加入条件を満たさない場合は、健康保険の資格を喪失することになります。

このようなときに、本人が希望する場合は退職前に加入してた健康保険の被保険者資格を最長で2️年間そのまま継続できるようになっています。

健康保険の任意継続は年末調整で申告が必要

退職前の健康保険を任意継続した場合も、その保険料の支払い額に応じた社会保険料控除を受けることができます。

退職後に健康保険を任意継続して、その後に別の会社に入社した場合は、新しい会社の年末調整で保険料控除の申告を行います。会社から配布される保険料控除申告書の社会保険料の欄に任意継続後に支払った保険料を記入して提出します。

その際に支払った保険料を証明する書類の添付は必要ありません。

翌年2月16日〜3月15日までの期間に確定申告を行うことで任意継続期間中の保険料を保険料控除に含めることができます。

この場合も証明書類の添付は不要です。

まとめ

この記事では年末調整で健康保険料控除を受けるための手続き方法や書類の書き方、注意点などを解説しました。

日本に住んでいる人は国民皆保険制度により全員が健康保険に加入することになります。

健康保険にはいくつか種類がありますが、どの健康保険でも社会保険控除の対象となりますので、年末調整で控除の申告をすることが重要です。

勤務先で加入する社会保険については年末調整の書類に記入不要ですが、入社前に自分で支払った国民健康保険や、任意継続期間中の保険料、家族や親族の保険料を支払った場合は、その支払い額を申告書に記入して提出しましょう。

年末調整で申告し忘れると、控除を適用して還付を受けるために確定申告が必要となりますので注意してください。

ぜひこの記事でまとめたことを参考にしていただき、支払った保険料分の控除を確実に受けられるようにしましょう。

副業探しにおすすめのSOKKIN MATCHとは

世の中にはたくさんの副業があるため、自分に合った副業を選ぶのが大変という方も多いのではないでしょうか?副業選びに困っているという方は、副業マッチングサービスのSOKKIN MATCHがおすすめです!ぜひ副業探しにお役立てください。

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか