毎年2月から3月にかけて実施される確定申告ですが、さまざまな控除制度を適用させることで所得税などの税金を減らすことが可能です。

控除制度のなかには確定申告でしか申請できないものもあり、年末調整対象者も申告を行うことでさらに税金が安くなるかもしれません。

本記事では確定申告で利用可能な控除制度を紹介します。

所得税の控除制度と関係の深い住民税についても解説するので、参考にしてください。

そもそも控除って何?

1年間で一定の収入があった人を対象に所得税や住民税の納税額を減らすことが可能な制度のことです。

控除制度は年末調整や確定申告の手続きで適用できますが、大別すると「経費」 「所得控除」 「税額控除」の3つに分類されます。

各控除には条件が決められていて、満たした人は誰でも適用できるよ!

内容を正しく把握してすべての控除制度を適用させることで、所得税や住民税の大幅な節税が期待できるよ!

所得控除

年間総所得額から差し引くことが可能な控除のことです。所得控除は非課税対象の金額であるため、所得税を計算する前にマイナスしておかなければなりません。

↓

2.収入を得る際に支出した経費などを差し引く

↓

3.年間総所得額

↓

4.所得控除の金額を差し引く

税額控除

課税所得に税率をかけて控除額を差し引いた基準所得税額から差し引く控除です。税額控除は納税額を減らす目的で導入された制度であるため、基準所得税額から差し引きます。

↓

5.課税所得額

↓

6.税率をかけて、控除額を差し引く

↓

7.基準所得税額

↓

8.税額控除の金額を差し引く

所得控除の種類一覧

所得控除は前述したように年間総所得額から差し引く制度のことです。

| 種類 | 内容 | 年末調整の 可否 |

確定申告の 可否 |

| 基礎控除 | 年末調整や確定申告対象者全員に適用 | 〇 | 〇 |

| 扶養控除 | 配偶者以外の扶養家族がいる場合 | 〇 | 〇 |

| 配偶者控除・配偶者特別控除 | 配偶者がいる場合 | 〇 | 〇 |

| 障害者控除 | 本人または配偶者・扶養親族が障害者の場合 | 〇 | 〇 |

| ひとり親控除 | 納税者本人がひとり親の場合 | 〇 | 〇 |

| 寡婦控除 | 納税者本人が寡婦である場合 | 〇 | 〇 |

| 勤労学生控除 | 納税者本人が勤労学生である場合 | 〇 | 〇 |

| 雑損控除 | 納税者本人や配偶者・その他の親族の資産に要件を満たす損害があった場合 | ✖ | 〇 |

| 医療費控除 | 一定金額の医療費を支払った場合 | ✖ | 〇 |

| 社会保険料控除 | 納税者本人が社会保険料を支払った場合 | 〇 | 〇 |

| 生命保険料控除 | 納税者本人が生命保険料や掛金などを支払った場合 | 〇 | 〇 |

| 地震保険料控除 | 納税者本人が地震損害にかかる保険料や掛金を支払った場合 | 〇 | 〇 |

| 小規模企業共済等掛金控除 | 帰郷共済などの掛け金を支払った場合 | 〇 | 〇 |

| 寄附金控除 | 特定の団体などに寄附を行った場合 | 〇 | 〇 |

僕が条件を満たす控除はあるかなー?

それぞれの所得控除について、詳しく確認していくよ、見つけてみてね!

基礎控除

年間所得があった人全員に適用される制度であり、年か総所得額に応じて以下のように控除額が定められています。

|

納税者本人の合計所得金額

|

控除額

|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

(出典:No.1199 基礎控除|国税庁)

年間総所得額が356万円の場合の控除額はいくらになるかな?

所得金額が2,400万円以下になるから、、、48万円だ!

扶養控除

以下の要件を満たす扶養親族が存在した場合に適用されます。

- 年齢が16歳以上

- 配偶者以外の親族や里子・擁護を委託された老人

- 納税者と生計が同一

- 扶養親族の年間総所得額が48万円以下(給与収入のみの場合は103万円以下)

- 事業専従者ではない扶養親族

(出典:No.1180 扶養控除|国税庁)

なお控除額は区分によって定められており、その金額は以下の通りです。

|

区分

|

控除額

|

|

| 16歳以上30歳未満または70歳以上、もしくは障害者や38万円以上の生活費等を受けている 一般の控除対象扶養親族 |

38万円 | |

| 控除対象扶養親族のうち19歳以上23歳未満の特定扶養親族 | 63万円 | |

| 老人扶養親族 | 同居老親等以外の者 | 48万円 |

| 同居老親等 | 58万円 | |

(出典:No.1180 扶養控除|国税庁)

同居老親等とは老人扶養親族のうち配偶者の直系尊属であり、納税者本人や配偶者と同居している場合に適用されます。

配偶者控除・配偶者特別控除

納税者本人の年間総所得額が1,000万円以下であり、生計を同一とする配偶者が存在した場合に適用される制度です。

配偶者の年間総所得額が48万円以下の場合は配偶者控除、48万円以上133万円以下の場合は配偶者特別控除が適用されます。

【配偶者控除】

|

控除を受ける納税者本人の合計所得金額

|

控除額

|

|

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

(出典:No.1191 配偶者控除|国税庁)

【配偶者特別控除】

|

納税者本人の年間総所得額

|

||||

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

||

|

配偶者の年間総所得額

|

48万円超95万円以下 | 38万円 | 26万円 | 13万円 |

| 95万円超100万円以下 | 36万円 | 24万円 | 12万円 | |

| 100万円超105万円以下 | 31万円 | 21万円 | 11万円 | |

| 105万円超110万円以下 | 26万円 | 18万円 | 9万円 | |

| 110万円超115万円以下 | 21万円 | 14万円 | 7万円 | |

| 115万円超120万円以下 | 16万円 | 11万円 | 6万円 | |

| 120万円超125万円以下 | 11万円 | 8万円 | 4万円 | |

| 125万円超130万円以下 | 6万円 | 4万円 | 2万円 | |

| 130万円超133万円以下 | 3万円 | 2万円 | 1万円 | |

(出典:No.1195 配偶者特別控除|国税庁)

では、納税者本人の年間総所得額が356万円で収入がない配偶者が存在した場合の控除額はいくらかな?

配偶者に収入がないってことは年間総所得額が48万円以下だから配偶者控除が適用されて、、、

控除額は38万円!

おっ、正解!!

じゃあ、納税者本人の年間総所得額が356万円で配偶者の年間総所得額が120万円だった場合はどうなるかな?

年間総所得額が48万円以上133万円以下だから、配偶者特別控除の対象になって、納税者本人の所得額が900万円以下だから表の3列目を見る!

16万円が控除される!

障害者控除

納税者本人または生計を同一とする配偶者や扶養親族が障害者であった場合に適用される控除制度です。

適用の範囲として障害者手帳発行者や知的障害と診断された場合があげられ、扶養控除対象外の16歳未満の扶養親族であっても対象に含まれます。

|

区分

|

控除額

|

| 障害者 | 27万円 |

| 特別障害者(重度・等級1級など) | 40万円 |

| 同居特別障害者 | 75万円 |

(出典:No.1160 障害者控除|国税庁)

ひとり親控除

納税者本人が婚姻していない状態で、年間合計所得額が500万円以下であり、生計を同一とする年間総所得額48万円以下の子が存在する場合に適用される制度です。

いくら稼いだら年間総所得額48万円になるの?

年間総所得額は年収から給与所得控除の55万円を差し引いて求めるよ!

だから年収、いくらまで年間総所得額48万円以下になるかな?

年収103万円以下だ!103万円を超えて稼いじゃうとひとり親控除が適用されなくなっちゃうんだ。

年間総所得額356万円の納税者に収入が103万円ぴったりの子供がいた場合には35万円が控除されるよ!

寡婦控除

年間総所得額500万円以下の納税者本人が寡婦であると認められる場合に適用される制度です。

適用されるには以下いずれかの条件を満たさなければなりません。

- 離婚後婚姻せず、扶養親族がいる

- 死別または生死が明らかではない(扶養親族の有無は問わない)

(出典:No.1170 寡婦控除|国税庁)

勤労学生控除

以下にあげるすべての要件を満たす場合に27万円が控除される制度です。

- 給与所得などの勤労所得がある

- 合計所得額75万円以上で、勤労以外の所得が10万円以下である

- 学校教育法に基づく学校の生徒など、特定の学生である

特定の生徒のなかには、学校法人・職業能力開発促進法に基づく訓練校なども含みます。

(出典:No.1175 勤労学生控除|国税庁)

雑損控除

災害や盗難・横領などで対象要件に該当する資産に損害を受けた場合に一定金額を差し引く制度のことです。

控除の対象となる事象の範囲は以下のように定められています。

- 自然災害(震災、風水害、落雷など)

- 人為的災害(火災、爆発など)

- 生物災害(害虫、害獣など)

- 盗難

- 横領

※詐欺・恐喝は対象外

(参考:No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)|国税庁)

なお控除対象の資産要件は以下の通りです。

- 納税者本人または生計を同一とする年間所得総額48万円以下の配偶者やその他の親族

- 棚卸資産・事業用固定資産・生活に必要でない資産のいずれにも該当しない資産

(参考:No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)|国税庁)

上記の範囲・資産要件に該当する場合は、以下の計算式で算出した金額のうち高いほうを適用します。

- (損害金額+災害関連支出総額-保険金等)-年間総所得額×10%

- (災害関連支出総額-保険金等)-5万円

以下の条件で控除額をシミュレーションしてみましょう。

損害額:50万円(自然災害損失)

受取済保険金:20万円

年間総所得額:300万円

災害関連支出額:10万円

|

「1」の場合

|

(50万円+10万円-20万円)-300万円×10%=10万円 |

|

「2」の場合

|

(10万円-20万円)-5万円=-15万円 |

上記から「1」のほうが金額が高いので、10万円が雑損控除として差し引かれます。

医療費控除

当該年において納税者本人または生計を同一とする配偶者やその他の親族の支払済医療費が一定金額を超えた場合に適用される控除制度です。

控除額は以下の計算式を用いて算出します。

医療費控除額=(支払済医療費総額-保険金などの補てん金額)-{年間所得総額×5%(上限10万円)}

以下にあげる2通りの条件でそれぞれの医療費控除額をシミュレーションしてみましょう。

年間総所得額:365万円

支払済医療費:30万円

補てん金額:11.75万円

(30万円-11.75万円)-10万円(※)=8.25万円

※365万円×5%=18.25万円で上限を超えているので10万円を差し引く

年間総所得額:100万円

支払済医療費:20万円

補てん金額:15万円

(20万円-15万円)-(100万円×5%)=0円

社会保険料控除

納税者が本人または生計を同一とする配偶者やその他の親族の負担分保険料を支払った場合に、その全額が控除される制度です。

控除が適用される範囲は以下のように定められています。

- 健康保険、国民年金、厚生年金保険および船員保険

- 国民健康保険

- 後期高齢者医療保険

- 介護保険法に基づいた介護保険(任意のものは含まない)

- 労働保険

- 国民年金基金

- 農業者年金など

(参考:No.1130 社会保険料控除|国税庁)

問題!

年間総所得額365万円の納税者が、扶養家族分の国民健康保険料20万円と厚生年金保険料35万円を支払った場合の控除額はいくらかな?

社会保険料控除は全額控除されるから、20万円+35万円で55万円が社会保険料控除額になる!

生命保険料控除

納税者本人が一般生命保険・介護医療保険・個人年金保険の保険料・掛金などを支払った場合に適用される制度で、契約時期によって新制度と旧制度にわけて控除額などが定められています。

|

新制度(2012年1月1日以降の契約分)

|

旧制度(2011年12月31日までの契約分)

|

||

| 年間支払済保険料の合計額 | 控除額 | 年間支払済保険料の合計額 | 控除額 |

| 2万円以下 | 支払済保険料全額 | 2.5万円以下 | 支払済保険料全額 |

| 2万円超4万円以下 | 支払済保険料×1/2+1万円 | 2.5万円超5万円以下 | 支払済保険料×1/2+1.25万円 |

| 4万円超8万円以下 | 支払済保険料×1/4+2万円 | 5万円超10万円以下 | 支払済保険料×1/4+2.5万円 |

| 8万円超 | 一律4万円 | 10万円超 | 一律5万円 |

(出典:No.1140 生命保険料控除|国税庁)

地震保険料控除

納税者本人が地震による損害にかかる保険料・掛金を支払った場合に適用される控除制度です。

地震保険控除には「地震保険料」と「旧長期損害保険料」の2種類があり、控除額は以下のように定められています。

|

区分

|

年間の支払保険料の合計

|

控除額

|

| 地震保険料 | 5万円以下 | 支払金額の全額 |

| 5万円超 | 一律5万円 | |

| 旧長期損害保険料 | 1万円以下 | 支払金額の全額 |

| 1万円超2万円以下 | 支払金額×1/2+5千円 | |

| 2万円超 | 1.5万円 | |

| 両方がある場合 | - | それぞれの方法で計算した金額の合計額 (最高5万円) |

(出典:No.1145 地震保険料控除|国税庁)

小規模企業共済等掛金控除

共済契約に基づく「小規模企業共済」「個人型確定拠出年金(iDeCo)」「心身障害者扶養共済」の掛金を支払った場合に、その全額が控除される制度です。

ただし掛金は月額上限が7万円までであることから、実際には84万円までに控除額の上限が設定されています。

寄附金控除

納税者本人が国や地方公共団体などに特定寄附金を支出した場合に適用される制度です。

特定寄附金には国や地方団体のほかに独立行政法人などへの寄附があげられ、ふるさと納税も対象に含まれます。

寄附金控除を算出する際の計算式は以下の通りです。

寄附金控除額=(寄附金合計額と年間総所得額40%のうち低いほうの金額)-2,000円

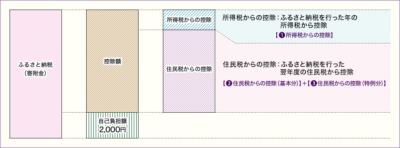

(ふるさと納税額-2,000円)×「所得税の税率」

住民税からの控除額

基本分:(ふるさと納税の寄附金額 - 2,000円)× 10%

特例分:(ふるさと納税の寄附金額 - 2,000円)× (90% - 所得税の税率)

ふるさと納税額:10万円

年間総所得額:356万円

所得控除総額:10万円

| 計算式 | 控除額=(ふるさと納税額-2千円)×所得税率 |

| 控除額 | 356万円-10万円=346万円(課税所得額) ※所得税率は20% (10万円-2千円)×20%=1.96万円 |

税額控除の種類一覧

税額控除とは、課税所得額に税率や控除を適用して算出した基準所得税額から差し引く金額のことです。

| 種類 | 内容 | |

| 配当控除 | 国内の配当金は分配金を受け取った際に適用 | |

| 分配時調整外国税相当額控除 | 外貨建て分配金の二重課税を防ぐための制度 | |

| 外国税額控除 | 国内外の二重課税を調整・防止するための制度 | |

| 寄附金特別控除 | 政党等寄附金特別控除 | 政党や政治資金団体へ寄附した場合 |

| 認定NPO法人等寄附金特別控除 | 認定NPO法人へ寄附した場合 | |

| 公益社団法人等寄附金特別控除 | 特定の公益社団法人へ寄付した場合 | |

| 住宅借入金等特別控除(住宅ローン控除) | 住宅ローンを利用した場合 | |

| 住宅耐震改修特別控除 | 自宅の耐震工事を行った場合 | |

| 住宅特定改修特別税額控除 | 一定の要件を満たす改修工事を行った場合 | |

| 認定住宅等新築等特別税額控除 | 特定の認定住宅を取得または新築した場合 | |

| 青色申告特別控除 | 試験研究費の税額控除 | 必要経費に試験研究費が含まれる場合 |

| 高度省エネルギ-増進設備等の特別控除 | 高度省エネルギー増進設備(新品)を取得して事業に使用した場合 | |

| 中小企業投資促進税制 | 新品の特定機械装置を取得して事業に使用した場合 | |

| 地域未来投資促進税制 | 牽引事業施設などの新設・増設を行うための機械・備品などを取得した場合 | |

| 地方活力向上地域等において特定建物等を取得した場合の所得税額の特別控除 | 「地方活力向上地域等特定業務施設整備計画」に沿った一定規模以上の建物や設備を供した場合 | |

| 地方活力向上地域等において雇用者の数が増加した場合の所得税額の特別控除 | 地域活力向上地域等特定業務施設整備計画の認定事業者について一定の要件を満たす場合 | |

| 特定中小事業者が経営改善設備を取得した場合の所得税額の特別控除 | 経営改善設備の取得などを行った場合 | |

| 中小企業経営強化税制 | 中小企業等経営強化法の認定を受けた中小企業者が経営力向上設備を取得や建設して事業に使用した場合 | |

| 給与等の支給額が増加した場合の所得税額の特別控除 | 国内雇用者に対して前年より一定以上増加した給与を支給した場合 | |

| 5G導入促進税制 | 新品の認定特定高度情報通信技術設備を取得・建設などした場合 | |

| デジタルトランスフォーメーション投資促進税制 | 特定ソフトウエアの新設・増設・実施にかかる費用を支出した場合 | |

| 革新的情報産業活用設備を取得した場合の所得税額の特別控除 | 一定規模以上の革新的情報産業圧用設備を取得などした場合 | |

| 所得税額から控除される特別控除の特例 | 余った税額控除分を翌年への繰り越しが可能な制度 | |

各税額控除の内容を確認していきましょう。

配当控除

配当所得がある場合に一定の金額が所得税から控除される制度です。

対象範囲は日本国内の法人からの剰余金などの配当や投資信託の分配金などであり、確定申告をすることで適用されます。

1,000万円以下の場合

配当控除額=(剰余金配当所得額×10%)+(投資信託分配金の配当所得額×5%)1,000万円を超える場合

以下の3パターンの条件に応じた計算式にあてはめて算出します。

- 課税総所得額から投資信託分配金を差し引いた金額が1,000万円以下の場合配当控除額=(イ)+(ロ)+(ハ)

(イ)=剰余金配当所得×10%

(ロ)=投資信託分配金のうち課税総所得額から1,000万円を差し引いた金額(A)×2.5%

(ハ)=投資信託分配金のうち(A)を超える金額×5% - 課税総所得額から投資信託分配金を差し引いた金額が1,000万円超の場合配当控除額=(イ)+(ロ)+(ハ)

(イ)=剰余金配当所得のうち課税総所得額から1,000万円と投資信託分配金の合計を差し引いた金額(B)×5%

(ロ)=剰余金配当所得のうち(B)を超える金額×10%

(ハ)=投資信託分配金×2.5% - 課税総所得額から剰余金配当所得と投資信託分配金の合計を差し引いた金額が1,000万円超の場合配当控除額=(イ)+(ロ)

(イ)=剰余金配当所得×5%

(ロ)=投資信託分配金×2.5%

(出典:No.1250 配当所得があるとき(配当控除)|国税庁)

分配時調整外国税相当額控除

外貨建ての分配金から外国と日本の所得税の二重課税を防ぐために調整される制度です。

控除額は以下の計算式で算出されます。

分配時調整外国税相当額控除額=外国所得税の控除額×受取投資信託分配金/投資信託分配総額

なおこの控除制度は法人税に適用されるものであるため、対象は日本の投資信託で外国株式に投資している場合に限られており、個別投資家の場合は適用されません。

外国税額控除

国際的な二重課税を調整・防止する目的で所得税に適用される控除制度です。

控除額を算出する際には、原則として以下の計算式を使用します。

控除限度額=当該年の総所得税額×当該年の海外所得総額/当該年の年間所得総額

ただし外国によっては、納税した外国所得税が控除限度額を上回る場合があります。

その場合は「当該年の総所得税額」を「当該年の復興特別所得税額」に変更して算出した金額も控除額に含まれる点に注意してください。

寄附金特別控除

政党・認定NPO法人・公益社団法人に寄附をした場合に適用される税額控除です。

所得控除のひとつとして「寄附金控除」を紹介しましたが、寄附金特別控除は課税所得額からではなく基準所得税額から差し引くものであり、同一ではありません。

なお控除額は以下の計算式で算出します。

寄附金特別控除額=(寄附した金額-2,000円)×30%または40%

※税率は政党に寄付した場合は30%、認定NPO法人・公益社団法人に寄附した場合は40%で計算してください。

政党等寄附金特別控除

政党または政治資金団体に対して政治活動を目的とした寄附を行った場合は、政治等寄附金特別控除の対象です。

認定NPO法人等寄附金特別控除

認定NPO法人に寄附をした場合に適用されます。

都道府県知事や指定都市長の認定を受けたNPO法人のことです。特別認定NPO法人と呼ばれることもあり、内閣府の「NPOホームページ」に対象となるNPO法人が掲載されています。

公益社団法人等寄附金特別控除

以下に該当する法人に寄附を行った場合には、公益社団法人等寄附金特別控除の適用が可能です。

- 公益社団法人・公益財団法人・社会福祉法人・更生保護法人・特定の学校法人

- 国立大学法人・公立大学法人・独立行政法人国立高等専門学校機構および独立行政法人日本学生支援機構

- 研究への助成または研究者の能力向上事業に充てられることが確実なもの

(出典:No.1266 公益社団法人等に寄附をしたとき|国税庁)

住宅借入金等特別控除((住宅ローン控除))

住宅ローンを利用して新築・増改築などをした場合に控除される制度で、以下の要件を満たした場合に適用されます。

-

ローン返済期間10年以上

-

居住用であり引越しまたは完成から6カ月以内に入居

-

床面積50平方メートルであり、居住用割合1/2以上

-

年間総所得額2,000万円以下

例えば2,000万円の住宅ローンが残っていた人の住宅ローン控除額はいくらかな?

残高の1%が控除されるから、2000万円×1%は20万円!20万円が税額控除として控除される!

なお初年度は確定申告が必要ですが、2年目以降は年末調整の手続きで申告可能になるので確定申告は必要ありません。

住宅耐震改修特別控除

自宅の耐震工事を行った場合に適用される税額控除制度です。対象は1981年5月31日以前に建築された居住用家屋になります。

以下の計算式で控除額を算出します。

控除額は、上限を250万円として工事費の10%分ですが、上限額を超える場合は250万円を控除した金額の5%分も控除金額です。

控除額=耐震工事費×10%(上限は250万円)+(A)×5%

(A)は次の「1」「2」の金額が低いほうを使用します。

-

工事費用のうち耐震工事費の10%を超えた金額と耐震工事とあわせて行った増築費の合計金額

-

「耐震工事費×10%」で算出した金額

なお、この控除制度は住宅ローン控除との併用が可能です。

住宅特定改修特別税額控除

一定の要件を満たす改修工事を行った場合に適用される制度で、対象工事は以下のように定められています。

- バリアフリー

- 省エネ

- 多世帯同居

- 耐久性向上(住宅耐震工事などと合わせて行うものに限る)

(参考:No.1200 税額控除|国税庁)

なお住宅ローン控除との併用が可能なので、要件を満たす場合はどちらも確定申告で申請しましょう。

認定住宅等新築等特別税額控除

認定長期優良住宅・認定低炭素住宅・ZEH水準省エネ住宅を取得または新築した場合に一定の金額を控除する制度です。

控除を受けるためには以下のような適用要件を満たさなければなりません。

- 使用されたことがない認定住宅

- 6カ月以内に居住

- 合計所得総額3,000万円以下

- 床面積50平方メートル以上で2分の1以上が居住用

- 2つ以上の住宅を所有している場合は主居住住宅であること

- 居住用財産の特例適用を受けていない

- 入居年及び入居年の前2年と後3年の計6年間譲渡所得の特例を受けていない

(参照:No.1221 認定住宅等の新築等をした場合(認定住宅等新築等特別税額控除)|国税庁)

なお住宅ローン控除との併用は認められていないので、確定申告で適用させる際はどちらか一方を選択してください。

青色申告特別控除

青色申告者を対象に65万円・55万円・10万円の金額が控除される制度です。

控除を受けるためには、不動産所得または事業所得の事業を営んでおり、複式簿記により記帳していることなどの要件を満たさなければなりません。

控除のタイミングは課税所得額であり、所得控除と税額控除の間です。

試験研究費の税額控除

控除額は以下の計算式を用いて算出します。

試験研究費の税額控除費=試験研究費の額×税額控除の割合

税額控除の割合は増減試験研究費の割合や事業を開始した年によって異なり、「No.1270 試験研究を行った場合の所得税額の特別控除」に明記されているので確認してください。

高度省エネルギ-増進設備等の特別控除

中小企業投資促進税制

地域未来投資促進税制

地方活力向上地域等において特定建物等を取得した場合の所得税額の特別控除

地方活力向上地域等において雇用者の数が増加した場合の所得税額の特別控除

特定業務施設の雇用者数が前年から2人以上増加しているなどの要件を満たさなければなりません。

特定中小事業者が経営改善設備を取得した場合の所得税額の特別控除

中小企業経営強化税制

給与等の支給額が増加した場合の所得税額の特別控除

5G導入促進税制

(参考:No.5928 5G導入促進税制(認定特定高度情報通信技術活用設備を取得した場合の特別償却又は税額控除)|国税庁)

デジタルトランスフォーメーション投資促進税制

| 区分 | 計算式 |

| 対象資産合計額300億円以下 | 設備取得価額または繰延資産額の3% |

| 対象資産合計額300億円超 | 300億×(設備取得価額または繰延資産額/対象資産合計額)×3% |

(参考:No.5924 デジタルトランスフォーメーション投資促進税制(情報技術事業適応設備を取得した場合等の特別償却又は税額控除)|国税庁)

革新的情報産業活用設備を取得した場合の所得税額の特別控除

青色申告をする認定革新的データ産業活用事業者が、一定規模以上の革新的情報産業圧用設備を取得などした場合に適用される控除制度です。

なお、特別償却との併用はできません。

所得税額から控除される特別控除の特例

2つ以上の税額控除の適用を受ける際に控除額の総合計が調整前事業所得税額の90%を超えた場合に適用される特例です。

超えた分の金額は、明細書を貼付することで翌年以降に繰り越し控除ができます。

収入から差し引く控除

所得税などの税金を計算する際、所得控除や税額控除などさまざまなタイミングで差し引く金額がありますが、年間総収入から差し引ける金額もあり、それが以下の4つです。

- 給与所得控除

- 特定支出控除

- 公的年金控除

- 所得金額調整控除

上記4つの控除を詳しく確認していきましょう。

給与所得控除

給与所得のある全員に適用される控除制度で、個人事業主や自営業における経費の代わりとして導入されました。

| 給与等の収入金額

(給与所得の源泉徴収票の支払金額) |

給与所得控除額 | |

| 162.5万円まで | 55万円 | |

| 162.5円超180万円まで | 収入金額×40%-10万円 | |

| 180万円超360万円まで | 収入金額×30%+8万円 | |

| 360万円超660万円まで | 収入金額×20%+44万円 | |

| 660万円超850万円まで | 収入金額×10%+110万円 | |

| 850万円超 | 195万円(上限) | |

(出典:No.1410 給与所得控除|国税庁)

控除額をシミュレーションしてみましょう。

僕は年間給与収入が103万円だよ!

私は500万円です!

|

年間総給与所得

|

給与所得控除額

|

| 103万円の場合 | 55万円 |

| 500万円の場合 | 500万円×20%+44万円=144万円 |

上記それぞれの金額を年間総給与所得から差し引いて、年間総所得額を算出します。

特定支出控除

給与所得者が業務上で特定支出額が一定の金額を超えた場合に適用される控除制度です。

特定支出として認められている範囲

・通勤費

・出張旅費

・転居費

・研修費

・資格取得費

・帰宅旅費

・業務用図書費

・業務用衣服費

・交際費

以上9種類

公的年金等控除

年金受給者を対象に年齢や年金総収入額・年間雑所得額に応じて控除される制度です。

65歳をボーダーラインとして年金の総収入額と年間雑所得別に、以下のように控除額が定められています。

| 年齢 |

公的年金等の総収入額

|

年金以外の年間雑所得

|

||

| 1,000万円以下 | 1,000万円超 2,000万円以下 |

2,000万円超 | ||

| 65歳 未満 |

130万円未満 | 60万円 | 50万円 | 40万円 |

| 130万円以上 | 総収入額×0.75-27.5万円 | 総収入額×0.75-17.5万円 | 総収入額×0.75-7.5万円 | |

| 410万円以上 | 総収入額×0.85-68.5万円 | 総収入額×0.85-58.5万円 | 総収入額×0.85-48.5万円 | |

| 770万円以上 | 総収入額×0.95-145.5万円 | 総収入額×0.95-135.5万円 | 総収入額×0.95-125.5万円 | |

| 1,000万円以上 | 195.5万円 | 185.5万円 | 175.5万円 | |

| 65歳 以上 |

330万円未満 | 110万円 | 50万円 | 40万円 |

| 330万円以上 | 総収入額×0.75-27.5万円 | 総収入額×0.75-17.5万円 | 総収入額×0.75-7.5万円 | |

| 410万円以上 | 総収入額×0.85-68.5万円 | 総収入額×0.85-58.5万円 | 総収入額×0.85-48.5万円 | |

| 770万円以上 | 総収入額×0.95-145.5万円 | 総収入額×0.95-135.5万円 | 総収入額×0.95-125.5万円 | |

| 1,000万円以上 | 195.5万円 | 185.5万円 | 175.5万円 | |

控除額を差し引いた年間雑所得額をシミュレーションしてみましょう。

公的年金などの年収が400万円ある場合ってどうなるの?

1,000万円の場合はいくらになるのかな?

|

公的年金の年間総収入額

|

年間雑所得額

|

| 400万円の場合 | 400万円×0.85-68.5万円=271.5万円 |

| 1,000万円の場合 | 1,000万円-195.5万円=804.5万円 |

所得金額調整控除

一定の金額を超える給与所得者のうち、以下の要件に該当する場合に適用される控除制度です。

| 適用ケース | 要件 |

| 子ども・障害者 | ・給与年収が850万円超 ・納税者本人が特別障害者 ・23歳未満の扶養親族 ・生計を同一とする配偶者または扶養親族が特別障害者 |

| 給与と年金双方 | 給与年収が10万円超 |

(出典:No.1411 所得金額調整控除|国税庁)

控除額を算出する計算式も、適用ケースによって以下のように異なります。

| 適用ケース | 計算方法 |

| 23歳未満の子または特別障害者を有する | 所得金額調整控除額=(年間給与収入額-850万円)×10% |

| 給与所得と年金所得の両方あり | 所得金額調整控除額=給与所得控除後の金額+公的年金の所得総額-10万円 |

(参考:No.1411 所得金額調整控除|国税庁)

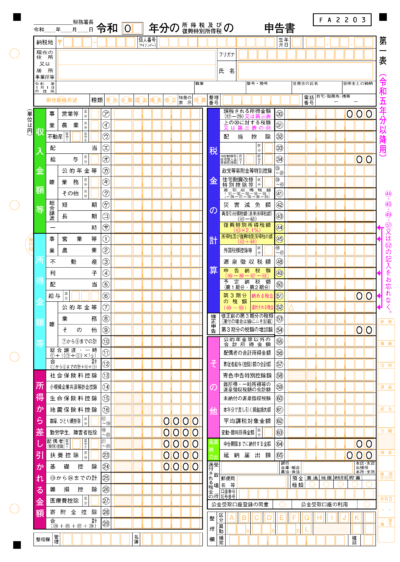

確定申告における控除の申告方法

確定申告で控除の申告をする際には、申告書の第一表〜第二表に設けられている該当項目に必要事項を記入しなければなりません。

どの欄がどの控除制度に対応しているのか解説するので、参考にしてください。

確定申告表 第一表

確定申告書の第一表は「所得控除」「税額控除」「青色申告特別控除」の3つに大別されて、控除制度を適用させるための項目欄が用意されています。

各3つの項目内容を確認していきましょう。

所得控除に関する欄

所得控除に関する欄は以下のように対応しており、金額を記入します。

| 控除制度 | 番号 | 記入内容 |

| 基礎控除 | 24 | 合計所得額に応じた控除額 |

| 扶養控除 | 23 | ・控除額の合計 ・「区分」は国外居住親族がいる場合のみ記入 |

| 配偶者控除・ 配偶者特別控除 |

21~22 | 配偶者控除または配偶者特別控除の控除額 |

| 障害者控除 | 19~20 | ・控除額 ・障害者の場合は区分によって最大75万円 ・勤労学生の場合は27万円 ・両方ある場合は合計額 |

| 勤労学生控除 | ||

| 寄附金控除 | 28 | ・控除額 ・赤字の場合は「0」と記入 |

| ひとり親控除 | 17~18 | ・控除額 ・ひとり親控除の場合は区分に「1」を記入 |

| 寡婦控除 | ||

| 雑損控除 | 26 | ・控除額 ・赤字の場合は「0」と記入 |

| 医療費控除 | 27 | ・「医療費控除の明細書」または「セルフメディケーション税制の明細書」で計算した金額を転記 ・セルフメディケーション税制を選択する場合は区分に「1」と記入 |

| 社会保険料控除 | 13 | 支払保険料などの合計額 |

| 生命保険料控除 | 15 | ・「一般生命保険料(新旧)」「介護医療保険料」「個人年金保険料(新旧)」の合計額 ・上限12万円まで |

| 地震保険料控除 | 16 | ・控除額 ・上限5万円まで |

| 小規模共同共済等掛金控除 | 14 | 支払掛金の合計額 |

税額控除に関する欄

税額控除に関する項目欄は以下の通りです。

| 控除制度 | 番号 | 記入内容 |

| 配当控除 | 32 | 控除額 |

| 外国税額控除 | ||

| 住宅借入金等特別控除 | 34 | ・「(特定増改築等)住宅借入金等特別控除額の計算明細書」で計算した金額を転記 ・「区分1」は東日本大震災の被災者用 ・「区分2」は年末調整で適用を受けている場合 |

| 政党等寄附金等特別控除 | 35~37 | ・政党や認定NPO法人や公益社団法人に寄附をした金額 ・各計算明細書を参照 |

| 住宅耐震改修特別控除等 | 38~40 | ・「住宅耐震改修」「住宅特定改修」「認定住宅棟新築等」の要件を満たす場合 ・各計算明細書で算出した金額を転記 |

青色申告特別控除に関する欄

青色申告特別控除を受ける場合は、「58」の欄に「青色申告決算書」の控除額を転記します。

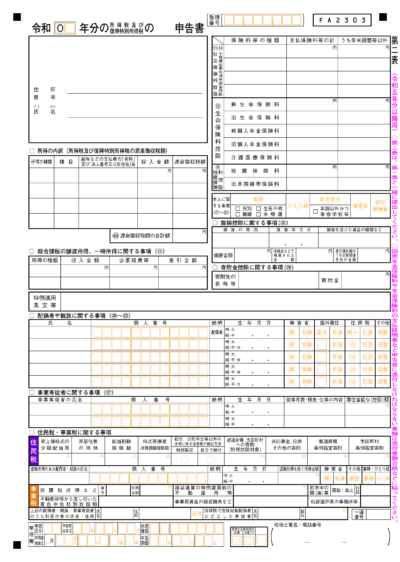

確定申告表 第二表

第一表で記入した各種所得控除を受ける際には、第二表に設けられた項目にも金額などを記入しなければなりません。

保険料控除に関する欄

保険料控除に関する欄を確認しましょう。

| 控除制度 | 番号 | 記入例 |

| 社会保険料控除 | 13~14 | ・保険料等の種類:社会保険や掛金の種類(後期高齢者医療保険など) ・支払保険料等の計:種類ごとの支払保険料や掛金 ・うち年末調整等以外:源泉徴収票に記載されていない金額 |

| 小規模企業共済等掛金控除 | ||

| 生命保険料控除 | 15 | ・支払保険料等の計:保険の種類や新旧ごとの金額 ・うち年末調整等以外:源泉徴収票に記載されていない金額 |

| 地震保険料控除 | 16 | ・支払保険料等の計:種類ごとの支払保険料 ・うち年末調整等以外:源泉徴収票に記載されていない金額 |

本人に関する欄

寡婦・ひとり親・勤労学生・障害者・特別障害者で該当する場合はそれぞれに丸印をつけます。

また「寡婦」は4項目のうち該当するものに、勤労学生は「年調以外かつ専修学校等」苦いとする場合はチェックをつけてください。

雑損控除に関する欄

雑損控除に関する項目は以下の通りです。

| 項目名 | 記入例 |

| 損害の原因 | 損害の原因となった事象 (例:火災など) |

| 損害年月日 | 損害を受けた年月日 |

| 損害を受けた資産の種類など | 被害があった資産の種類 (例:家屋など) |

| 損害金額 | 損害の金額 |

| 保険金などで補てんされる金額 | 受け取った保険金などの金額 |

| 差引損失額のうち災害関連支出の金額 | 災害関連の支出額 (例:修繕費など) |

寄附金控除に関する欄

「寄附金先の名称等」には、寄附を行った団体などの住所と名称を記入します。

また「寄附金」の金額には、「寄附金特別控除」対象外の合計金額を記入してください。

住宅借入金等特別控除に関する欄

住宅借入金等特別控除の適用を受ける際には、第二表の「特例適用条文等」の欄に居住開始年月日とその前後に以下を明記しなければなりません。

| 「居住開始年月日」の前後 | 種類 | 記入方法 |

| 前 | 認定住宅等の新築取得等 | 丸印の中に「認」 |

| バリアフリー改修工事 | 丸印の中に「増」 | |

| 省エネ改修工事 | 丸印の中に「断」 | |

| 多世帯同居 | 丸印の中に「多」 | |

| 後 | 特別特例取得に該当 | (特特) |

| 特例特別特例取得に該当 | (特特特) | |

| 特定取得 | (特) |

配偶者や親族に関する事項

この欄には「配偶者(特別)控除」「扶養控除」「障害者控除」を受ける際に記入が必要です。

一番上の欄には配偶者の氏名・マイナンバー・生年月日などを明記し、それ以外の扶養家族は2段目から記入します。

障害者控除を受ける場合は「障」と「特障」のいずれかに丸をつけてください。

「国外居住」は配偶者や扶養親族が国外に居住している場合に記入が必要な項目です。四角の空欄には年齢などに応じた区分の番号を明記し、年末調整にて控除の適用を受けている場合は「年調」に丸を付けます。

それ以外の「住民税」「その他」は該当する場合に丸印をつけましょう。

住民税における控除

住民税の控除は所得税と同じものが多くありますが、控除される金額が異なります。

ここでは住民税と所得税の控除額や住民税で適用できる調整控除を解説するので、参考にしてください。

住民税と所得税では控除額が異なる

所得税と住民税で控除額が異なるものは以下の通りです。

| 控除制度 | 控除額(所得税) | 控除額(住民税) |

| 基礎控除 | 48万円 | 43万円 |

| 扶養控除 | 38万円(基本) | 33万円(基本) |

| 配偶者控除・配偶者特別控除 | 38万円 | 33万円 |

| 障害者控除 | 27万円(1人につき) | 26万円(1人につき) |

| 勤労学生控除 | 27万円 | 26万円 |

| 寡婦控除 | 27万円 | 26万円 |

| 寄附金控除 | ・特定寄附金-2,000円

・上限は総所得額の40%まで |

・特定寄附金-2,000円

・上限は総所得額の30%まで |

| 生命保険料控除 | 上限12万円 | 上限7万円 |

| 地震保険料控除 | 上限5万円 | 上限2.5万円 |

上記の一覧表はあくまでも目安であり、配偶者の所得額や扶養家族の年齢などにより異なるケースがあります。

住民税で適用できる調整控除

個人住民税の所得割から一定額を差し引くことであり、上記であげた基礎控除や扶養控除などの人的控除と呼ばれる控除の所得税と住民税の差を調整することが目的です。

適用される人的控除は以下のようなものが挙げられます。

- 基礎控除

- 扶養控除

- 配偶者控除

- 寡婦控除

- 寡夫控除

- 勤労学生控除

- 配偶者特別控除障害者控除

年間総所得額が2,500万円以下の人すべてに適用されます。

調整控除額の算出方法は、課税所得額200万円をボーダーラインとして以下の2通りです。

| 課税所得額 | 算出方法 |

| 200万円以下 | (「人的控除額差額の合計」と「合計所得額」の少ないほう)×5% |

| 200万円超 | {「人的控除額差額の合計」-(課税所得額-200万円)}×5% |

まとめ

確定申告の控除を紹介しました。

さまざまな控除制度が用意されていますが、それぞれに適用要件があり、それを満たさなければ利用できないものも多数あります。

控除制度を上手に利用することで消費税や住民税の納税額を減らすことが可能ですが、要件を満たしているか必ず確認してください。

副業探しにおすすめのSOKKIN MATCHとは

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。