地域の行政サービスの維持・運営目的で利用されている住民税は、前年の所得額で納税額が決定します。

所得額が多ければ納税額も高くなるため、節税をしたいと考える人もいるでしょう。

本記事では、住民税の仕組みとともに効果的な節税対策を紹介します。

iDeCoやふるさと納税なども含めて解説するので、ぜひ参考にしてください!

住民税とは

地域の消防署・公園などを維持・運営するために利用される地方税です。一定の所得があった場合に納税義務が発生しますが、所得税はその年なのに対して住民税は前年分で納税額を決定します。

住民税の中身やシステムを、さらに詳しく確認していきましょう。

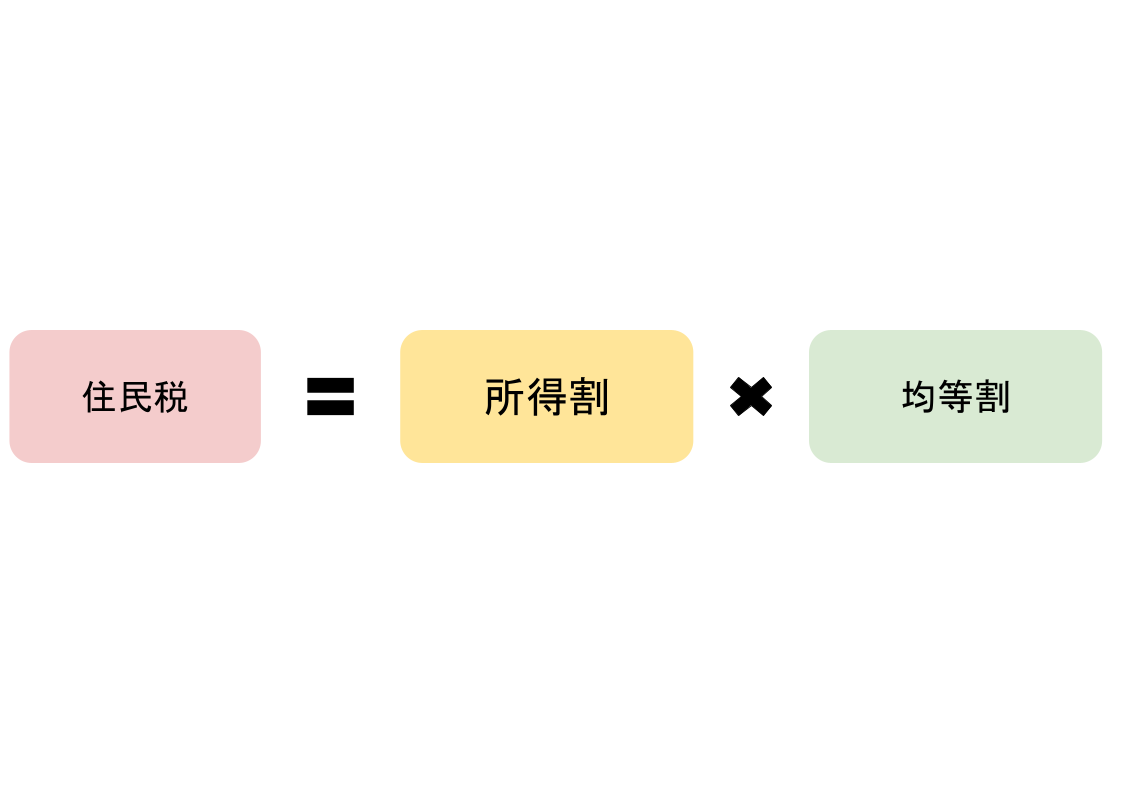

住民税=所得割+均等割

住民税の中身は所得割と均等割の2つに分かれており、それぞれの納税額の決定方法は以下のように異なります。

| 住民税の中身 | 納税額の決定方法 |

| 所得割 | 前年分の所得額 |

| 均等割 | 定額(自治体によって異なる) |

基本的には都道府県で一律ですが、自治体によって高いところもあれば低いところもあるのが現状です。

所得割と均等割の詳しい内容は、次の項目でそれぞれ解説するので、あわせて参考にしてください!

均等割について

自治体であらかじめ納税額が決められている住民税です。

均等割は都道府県と市区町村の2種類から成り立っており、基本的には以下のように金額が定められています。

| 金額 | |

| 都道府県 | 1,000円 |

| 市区町村 | 3,000円 |

| 合計 | 1,000円+3,000円=4,000円 |

| 都道府県 | 市区町村 | 均等割 | 減額・超過の詳細 | 参考サイト | |

| 都道府県 | 市区町村 | ||||

| 北海道 | - | 1,000円 | 3,000円 | - | リンク |

| 青森県 | - | 1,000円 | 3,000円 | - | リンク |

| 岩手県 | - | 2,000円 | 3,000円 | いわての森林づくり県民税1,000円 | リンク |

| 宮城県 | - | 2,200円 | 3,000円 | みやぎ環境税1,200円 | リンク |

| 秋田県 | - | 1,800円 | 3,000円 | 秋田県水と緑の森づくり税800円 | リンク |

| 山形県 | - | 1,000円 | 3,000円 | リンク | |

| 福島県 | - | 2,000円 | 3,000円 | 福島県森林環境税1,000円 | リンク |

| 茨城県 | - | 2,000円 | 3,000円 | 森林湖沼環境税1,000円 | リンク |

| 栃木県 | - | 1,700円 | 3,000円 | とちぎの元気な森づくり県民税700円 | リンク |

| 群馬県 | - | 1,700円 | 3,000円 | ぐんま緑の県民税700円 | リンク |

| 埼玉県 | - | 1,000円 | 3,000円 | - | リンク |

| 千葉県 | - | 1,000円 | 3,000円 | - | リンク |

| 東京都 | - | 1,000円 | 3,000円 | - | リンク |

| 神奈川県 | - | 1,300円 | 3,000円 | 水源環境の保全・再生のため超過課税300円 | リンク |

| 横浜市 | 1,300円 | 3,900円 | 水源環境の保全・再生のため超過課税300円 横浜みどり税900円 |

リンク | |

| 新潟県 | - | 1,000円 | 3,000円 | - | リンク |

| 富山県 | - | 1,500円 | 3,000円 | 水と緑の森づくり税500円 | リンク |

| 石川県 | - | 1,500円 | 3,000円 | いしかわ森林環境税500円 | リンク |

| 福井県 | - | 1,000円 | 3,000円 | - | リンク |

| 山梨県 | - | 1,500円 | 3,000円 | 森林環境税(県税)500円 | リンク |

| 長野県 | - | 1,500円 | 3,000円 | 長野県森林づくり県民税500円 | リンク |

| 岐阜県 | - | 2,000円 | 3,000円 | 清流の国ぎふ 森林・環境税1,000円 | リンク |

| 静岡県 | - | 1,400円 | 3,000円 | 森林(もり)づくり県民税400円 | リンク |

| 愛知県 | - | 1,500円 | 3,000円 | あいち森と緑づくり税500円 | リンク |

| 名古屋市 | 1,500円 | 2,800円 | あいち森と緑づくり税500円 市民税減税-200円 |

リンク | |

| 三重県 | - | 2,000円 | 3,000円 | みえ森と緑の県民税1,000円 | リンク |

| 滋賀県 | - | 1,800円 | 3,000円 | 琵琶湖森林づくり県民税800円 | リンク |

| 京都府 | - | 1,600円 | 3,000円 | 豊かな森を育てる府民税600円 | リンク |

| 大阪府 | - | 1,300円 | 3,000円 | 大阪府森林環境税300円 | リンク |

| 兵庫県 | - | 1,800円 | 3,000円 | 県民緑税800円 | リンク |

| 奈良県 | - | 1,500円 | 3,000円 | 奈良県森林環境税500円 | リンク |

| 和歌山県 | - | 1,500円 | 3,000円 | 紀の国森づくり税500円 | リンク |

| 鳥取県 | - | 1,500円 | 3,000円 | 豊かな森づくり協同税500円 | リンク |

| 島根県 | - | 1,500円 | 3,000円 | 水と緑の森づくり税500円 | リンク |

| 岡山県 | - | 1,500円 | 3,000円 | おかやま森づくり県民税500円 | リンク |

| 広島県 | - | 1,500円 | 3,000円 | ひろしまの森づくり県民税500円 | リンク |

| 山口県 | - | 1,500円 | 3,000円 | やまぐち森林づくり県民税500円 | リンク |

| 徳島県 | - | 1,000円 | 3,000円 | - | リンク |

| 香川県 | - | 1,000円 | 3,000円 | - | リンク |

| 愛媛県 | - | 1,700円 | 3,000円 | 森林環境税(県税)700円 | リンク |

| 高知県 | - | 1,500円 | 3,000円 | 森林環境税(県税)500円 | リンク |

| 福岡県 | - | 1,500円 | 3,000円 | 森林環境税(県税)500円 | リンク |

| 佐賀県 | - | 1,500円 | 3,000円 | 佐賀県森林環境税500円 | リンク |

| 長崎県 | - | 1,500円 | 3,000円 | ながさき森林環境税500円 | リンク |

| 熊本県 | - | 1,500円 | 3,000円 | 水とみどりの森づくり税500円 | リンク |

| 大分県 | - | 1,500円 | 3,000円 | 大分県森林環境税500円 | リンク |

| 宮崎県 | - | 1,500円 | 3,000円 | 森林環境税500円 | リンク |

| 鹿児島県 | - | 1,500円 | 3,000円 | みんなの森づくり県民税500円 | リンク |

| 沖縄県 | - | 1,000円 | 3,000円 | - | リンク |

(2024年10月25日現在)

均等割は都道府県1,000円、市区町村3,000円が基準ですが、上記一覧表から各自治体によって特別税を設定していることがわかります。

都道府県税は宮城県の2,200円が1番高く、一方の市区町村税が1番高いのは横浜市の3,900円です。均等割の合計でみると、宮城県と神奈川県横浜市はどちらも5,200円に設定されており、全都道府県のなかで最も高い金額となっています。

所得割について

所得割

前年の所得額によって納税額が変わる変動制の住民税のことです。

所得割は以下の計算式で求められます。

実際に2024年現在の各都道府県や市区町村の所得割の税率を見てみましょう。

| 都道府県 | 市区町村 | 所得割 | 参考サイト | |

| 都道府県 | 市区町村 | |||

| 北海道 | - | 4% | 6% | リンク |

| 札幌市 | 2% | 8% | リンク | |

| 青森県 | - | 4% | 6% | リンク |

| 岩手県 | - | 4% | 6% | リンク |

| 宮城県 | - | 4% | 6% | リンク |

| 仙台市 | 2% | 8% | リンク | |

| 秋田県 | - | 4% | 6% | リンク |

| 山形県 | - | 4% | 6% | リンク |

| 福島県 | - | 4% | 6% | リンク |

| 茨城県 | - | 4% | 6% | リンク |

| 栃木県 | - | 4% | 6% | リンク |

| 群馬県 | - | 4% | 6% | リンク |

| 埼玉県 | - | 4% | 6% | リンク |

| さいたま市 | 2% | 8% | リンク | |

| 千葉県 | - | 4% | 6% | リンク |

| 千葉市 | 2% | 8% | リンク | |

| 東京都 | - | 4% | 6% | リンク |

| 神奈川県 | - | 4.025% | 6% | リンク |

| 横浜市 | 2.025% | 8% | リンク | |

| 川崎市 | 2.025% | 8% | リンク | |

| 相模原市 | 2.025% | 8% | リンク | |

| 新潟県 | - | 4% | 6% | リンク |

| 新潟市 | 2% | 8% | リンク | |

| 富山県 | - | 4% | 6% | リンク |

| 石川県 | - | 4% | 6% | リンク |

| 福井県 | - | 4% | 6% | リンク |

| 山梨県 | - | 4% | 6% | リンク |

| 長野県 | - | 4% | 6% | リンク |

| 岐阜県 | - | 4% | 6% | リンク |

| 静岡県 | - | 4% | 6% | リンク |

| 静岡市 | 2% | 8% | リンク | |

| 浜松市 | 2% | 8% | リンク | |

| 愛知県 | - | 4% | 6% | リンク |

| 名古屋市 | 2% |

7.7% |

リンク | |

| 三重県 | - | 4% | 6% | リンク |

| 滋賀県 | - | 4% | 6% | リンク |

| 京都府 | - | 4% | 6% | リンク |

| 京都市 | 2% | 8% | ||

| 大阪府 | - | 4% | 6% | リンク |

| 大阪市 | 2% | 8% | リンク | |

| 堺市 | 2% | 8% | リンク | |

| 兵庫県 | - | 4% | 6% | リンク |

| 神戸市 | 2% | 8% | ||

| 奈良県 | - | 4% | 6% | リンク |

| 和歌山県 | - | 4% | 6% | リンク |

| 鳥取県 | - | 4% | 6% | リンク |

| 島根県 | - | 4% | 6% | リンク |

| 岡山県 | - | 4% | 6% | リンク |

| 岡山市 | 2% | 8% | リンク | |

| 広島県 | - | 4% | 6% | リンク |

| 広島市 | 2% | 8% | ||

| 山口県 | - | 4% | 6% | リンク |

| 徳島県 | - | 4% | 6% | リンク |

| 香川県 | - | 4% | 6% | リンク |

| 愛媛県 | - | 4% | 6% | リンク |

| 高知県 | - | 4% | 6% | リンク |

| 福岡県 | - | 4% | 6% | リンク |

| 北九州市 | 2% | 8% | ||

| 福岡市 | 2% | 8% | ||

| 佐賀県 | - | 4% | 6% | リンク |

| 長崎県 | - | 4% | 6% | リンク |

| 熊本県 | - | 4% | 6% | リンク |

| 熊本市 | 2% | 8% | リンク | |

| 大分県 | - | 4% | 6% | リンク |

| 宮崎県 | - | 4% | 6% | リンク |

| 鹿児島県 | - | 4% | 6% | リンク |

| 沖縄県 | - | 4% | 6% | リンク |

(2024年10月25日現在)

基本的には政令指定都市は都道府県8%と市区町村2%、それ以外は4%と6%の合計10%に統一されています。

ただし神奈川県はほかの都道府県に比べて高く設定されており、一方の愛知県名古屋市は市の条例に従い減税されているので市区町村の税率は7.7%です。

なお上記一覧表は2024年10月25日現在の税率であり、税制改正や自治体の条例が変更になると税率も変わる可能性があるので注意してください。

税金の種類

企業・会社のような勤務先から毎月給与が支払われる際、本来の支給額から税金と社会保険料が差し引かれます。

住民税を計算する際には、この差し引いた金額がもとになっているのですが、どのようなものが差し引かれているのかわからない人もいるかもしれません。

そこで給与からどのようなものが差し引かれているのか、その中身を詳しく確認してみましょう。

税金

毎月支払われる給与からは、所得税と住民税が事前に差し引かれています。

所得税は厳密には源泉徴収税と呼ばれており、所得税の前借りのようなものと考えると良いでしょう。

この所得税は、総支給額から後述する社会保険料を差し引いたものをベースにし、金額を決定します。

金額を決定するといっても、勤務先で毎月徴収税額を計算しているわけではありません。

国税庁が毎年公開している徴収税額表を確認し、そこに記載されている金額を差し引いているのです。

社会保険料

給与から差し引かれるものは税金以外にも、社会保険料があり、その中身は「健康保険」「厚生年金」「雇用保険」の3種類が多いでしょう。

税金の種類の説明

毎月勤務先から支払われる給与からは前述した合計5種類が事前に差し引かれていますが、この税金と社会保険料を差し引いた金額を可処分所得といい、給与所得者が自由に使用できるお金です。

住民税の納付方法と納付時期

住民税の納付方法は、特別徴収と普通徴収の2通りで、納付期限は徴収方法によって異なり、同一ではありません。

毎年若干ずれますが、普通徴収の場合の納付時期は、おおむね以下の通りです。

| 納期 | 納付時期 |

| 1期 | 6月末日 |

| 2期 | 8月末日 |

| 3期 | 10月末日 |

| 4期 | 翌年1月末日 |

普通徴収の場合、納期は4回にわけられており、おおむね上記一覧表の時期が納期とされています。

一方の特別徴収は、会社員の場合に自動的に選択される納付方法です。

毎月給与から天引きされるので、従業員が金融機関などに足を運んで納税する必要はありません。

納期は徴収した月の翌月10日までとなっており、勤務先が従業員に代わって納付します。

住民税を安くする方法

住民税を抑える効果的な方法は、以下の通りです。

- iDeCo

- 扶養控除

- 医療費控除

- セルフメディケーション税制

- 生命保険料控除

- 地震保険料控除

- 特定支出控除

- 住宅借入金等特別控除(住宅ローン控除)

- ふるさと納税

- NISA

それぞれの節税対策を詳しく解説するので、参考にしてください。

iDeCoを利用する

iDeCo

国民年金・厚生年金とは別に追加して給付金が受け取れる私的年金制度です。

掛金・運用方法は自由に設定可能ですが、最低額は月額5,000円に定められており、原則として60歳になるまで引き出せません。

また上限額は会社員・公務員・自営業・専業主婦(夫)で異なり、その金額は以下の通りです。

| 加入者 | 上限額(月額) | |

| 自営業 | 6.8万円(国民年金基金と付加年金合算) | |

| 会社員 | 企業年金無し | 2.3万円 |

| 企業型DC加入 | 2万円 | |

| DBと企業型DC加入 | 1.2万円 | |

| DBのみ加入 | ||

| 公務員 | 1.2万円 | |

| 専業主婦(夫) | 2.3万円 | |

iDeCoに加入すると年間に支払った掛金全額が控除対象となり、年間所得額から差し引かれます。

もし、会社員の私が、iDeCoに加入して毎月1万円の掛金を支払ったらどうなるの?

その場合には、1年間(12カ月)分の12万円が、課税所得額から控除されるので住民税の納税額が抑えられ、節税対策になります。

扶養控除

扶養控除

一定の要件を満たす扶養親族がいる場合に適用できる制度です。

扶養控除の対象となる親族の要件・範囲は以下のように定められています。

- 配偶者以外の6親等内の血族および3親等内の姻族または都道府県から委託された児童や市町村から委託された老人

- 納税者と生計が同一

- 年間合計所得額48万円以下(給与のみの場合は103万円以下)

- 事業専従者ではないこと

(参照:No.1180 扶養控除|国税庁)

上記すべての要件に当てはまる扶養親族がいる場合は、以下の金額の控除が可能です。

| 区分 | 控除額 |

| 一般の扶養親族(16歳以上19歳未満または23歳以上70歳未満) | 33万円 |

| 特定扶養親族(19歳以上23歳未満) | 45万円 |

| 老人扶養親族(70歳以上) | 38万円 |

| 老人扶養親族のうち同居老親等(70歳以上) | 45万円 |

同居老親等とは、例えば納税者が単身赴任中で生計を同一とする配偶者が70歳以上の老人扶養親族と同居している場合などを指します。

医療費控除

医療費控除

以下に掲げる要件を満たすことで適用される控除制度です。

- 納税者本人または生計を同一とする配偶者やその他の親族のための医療費

- 当該年の1月1日~12月31日までの医療費(未払は対象外)

上記の要件をすべて満たすことで、以下の計算式で算出される金額が年間所得額から控除されます。

なお次の項目で「セルフメディケーション税制」を紹介しますが、医療費控除との併用は不可とされており、どちらか一方を選択して適用します。

自分で計算して、どちらのほうが控除額が高くなるか確認してから選択したほうが良いでしょう。

セルフメディケーション税制

セルフメディケーション税制

対象医薬品を購入した際に適用できる医療費控除の特例制度です。

この制度は医療費控除のひとつであることから、前述した医療費控除との併用はできません。

対象医薬品の範囲は医療用医薬品だけでなく、ドラッグストアや薬局などで購入可能なスイッチOTC医薬品及び2023年以降に購入したスイッチOTC医薬品と同様の効果・効能を有する医薬品です。

なお、ドラッグストアや薬局で対象医薬品を購入するとレシートに、セルフメディケーション税制の控除対象であることを示す星印が記載されます。

さらに一部の対象医薬品には、パッケージにセルフメディケーション税制対象の識別マークが掲載されているので、こちらもあわせて参考にすると良いでしょう。

生命保険料控除

生命保険料控除

「一般生命保険」「介護保険」「個人年金保険」の保険料や掛金を支払った場合に適用される控除制度です。

各3つの保険料は、年間支払済保険料の金額によって控除額が変動し、さらに「一般生命保険」と「個人年金保険」は契約年によっても支払済保険料の幅や控除額が異なります。

| 新制度(2012年1月1日以降契約) | 旧制度(2011年12月31日以前契約) | ||

| 年間支払済保険料 | 控除額 | 年間支払済保険料 | 控除額 |

| 1.2万円以下 | 支払済保険料全額 | 1.5万円以下 | 支払済保険料全額 |

| 1.2万円超3.2万円以下 | (支払済保険料×1/2)+6,000円 | 1.5万円超4万円以下 | (支払済保険料×1/2)+7,500円 |

| 3.2万円超5.6万円以下 | (支払済保険料×1/4)+1.4万円 | 4万円超7万円以下 | (支払済保険料×1/4)+1.75万円 |

| 5.6万円超 | 2.8万円(一律) | 7万円超 | 3.5万円(一律) |

(参照:税金の負担が軽くなる「生命保険料控除」|生命保険と税金|知っておきたい生命保険の基礎知識|生命保険を知る・学ぶ|公益財団法人 生命保険文化センター)

地震保険料控除

地震保険料控除

地震損害にかかる保険料または掛金を支払った場合に適用される控除制度です。

区分によって年間支払保険料の幅と控除額が以下のように異なります。

| 区分 | 年間支払済保険料 | 控除額 |

| 地震保険 | 5万円以下 | 支払済保険料×1/2 |

| 5万円超 | 2.5万円 | |

| 旧長期損害保険 | 5,000円以下 | 支払済保険料全額 |

| 5,000円超1.5万円以下 | 支払済保険料×1/2+2,500円 | |

| 1.5万円超 | 1万円 |

(参照:地震保険料控除制度 | 地震保険 | 東京海上日動火災保険)

特定支出控除

特定支出控除

給与所得者を対象に以下に掲げる支出額が一定額を超えた場合に、所得金額からマイナスできる制度です。

| 費用 | 概要 | |

| 通勤費 | 通常必要であると認められる通勤者の支出 | |

| 旅費 | 本来の勤務場所から離れて職務遂行するための旅行の支出 | |

| 転居費 | 転勤に伴う転居に必要な支出 | |

| 研修費 | 職務に必要な技術・知識を得るための研修 | |

| 資格取得費 | 職務に必要な資格を取得するための支出 | |

| 帰宅旅費 | 単身赴任などで居所とは異なる自宅に戻るための旅費 | |

| 勤務必要経費 | 図書費 | 職務に関連する書籍などの購入費用 |

| 衣服費 | 制服・事務服など勤務で着用が必要な衣服の購入代 | |

| 交際費等 | 職務関係者に対する接待・贈答などの支出 | |

▼確定申告のやり方について詳しく知りたい方はこちら

住宅借入金等特別控除(住宅ローン控除)

住宅借入金等特別控除

住宅ローンを利用して新築・購入・増改築をした場合に適用される税額控除です。

この制度は所得税から差し引く控除制度ですが、

所得税の納税額が足りなかった場合、住民税の所得割から控除します。

例えば、借入金等特別控除額が6万円だったとしましょう。

その年の所得税額が4万円と仮定すると2万円の控除額が残るので、住民税の所得割税額を差し引いて控除額を0円にします。

ふるさと納税を活用する

ふるさと納税は、節税対策として用いられることも多い制度ですが、所得税だけではなく住民税も控除されます。

住民税は、基本分と特例分の2段階方式で控除され、それぞれの計算式は以下の通りです。

| 控除額 | ||

| 基本分 | ( ふるさと納税金額 - 2,000円) × 10% | |

| 特例分 | 住民所得割額の2割未満 | ( ふるさと納税額 - 2,000円 ) × ( 90% - 所得税率 ) |

| 住民税所得割額2割以上 | 住民税所得割額 × 20% | |

特例分については、先に住民所得割額2割未満の計算式にあてはめて控除額を計算します。

算出された金額が、住民所得割額の2割未満ならその金額が控除されますが、2割以上の場合は「住民市税所得割2割以上」の計算式で算出される金額が控除額です。

住民税は、所得税と比較して控除額の計算が複雑なので、自分で計算すると混乱したり間違ったりするかもしれません。

ふるさと納税の控除シミュレーションのなかには、所得税と住民税の両方の控除額が表示されるものもあるので、自分で計算した金額とそのようなシステムを利用して確認してみてください。

NISA(少額投資非課税制度)

NISA

非課税で投資ができる制度です。

ここまで紹介してきた控除制度とは異なりますが、NISAで得た収益には税金がかかりません。

NISAには成長投資とつみたて投資の2種類があり、年間投資額や非課税限度額は以下のように定められています。

| 成長投資 | つみたて投資 | |

| 年間投資可能額 | 240万円 | 120万円 |

| 非課税限度額 (生涯投資可能額) |

1,800万円 (成長投資枠は1,200万円まで) |

|

例えば、年収800万円あったとしましょう。NISAをしていなければ、800万円全額をベースにして住民税などを計算します。

しかし、800万円から120万円をNISAに投資すると、残り680万円をベースにして住民税などが計算されるので納税額は減額されるのです。

ただ、生涯投資額は最大1,800万円までに定められているので、無制限にNISAにして非課税になるわけではありません。

海外赴任時も住民税を払わなければいけないの?

海外赴任時の住民税はどうなるのか、気になる人もいるでしょう。住民税の支払が発生するか否かは、前年1月1日時点で国内に住所を有しているかどうかで異なります。住民税は前年の所得額で納税額を決定するからです。

もし私が、2024年9月1日から海外赴任が決まったとしたらどうなるの?

その場合、2024年9月1日時点で異動手続きを完了しても、2024年1月1日の時点では日本国内に住所があるので住民税は支払わなければなりません。

しかし、2024年1月1日の時点で移動手続きが完了して住民票が存在しない場合は、住民税の課税対象外です。

住民税が非課税になる条件

住民税が非課税になる条件を紹介します。

住民税は所得割と均等割の2つで成り立っているため、非課税も所得割のみのケースと所得割と均等割の両方のケースと2つです。

| 非課税パターン | 要件・金額(以下) | |

| 所得割のみ | 配偶者・扶養親族がいる場合 | 35万円 × 本人を含む配偶者や扶養親族の合計人数 + 42万円 |

| 独身 | 45万円 | |

| 所得割と均等割の両方 | ・生活保護を受けている場合 ・障害者や未成年や寡婦またはひとり親で前年総所得額が135万円以下 ・前年の合計所得額が下記の金額以下<配偶者・扶養親族あり> 35万円 × 本人を含む配偶者や扶養親族の合計人数 + 31万円<独身> 45万円 |

|

まとめ

住民税や節税方法を解説しました。

基本的に住民税も所得税同様にさまざまな控除制度が設けられており、要件を満たすことで適用可能です。ただし所得税の場合と比較して控除額は低く設定されているので、金額に注意してください。

本記事で紹介した効果的な節税方法を参考にして、正しい知識で住民税を減らしましょう。

▼所得税の控除について詳しく知りたい方はこちら

副業探しにおすすめのSOKKIN MATCHとは

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。