法人が事業で得た所得には法人税が課税されますが、納税するだけでなく還付が生じることもあります。

法人税の還付金について、以下のような疑問をお持ちの方もいらっしゃると思います。

-

- 還付金の仕訳方法や勘定科目について知りたい

- 還付金の発生理由が知りたい

- 還付金の金額計算を自分で行いたい

- 還付金の請求手続き方法が知りたい

還付金の金額計算や還付申請の手続き方法も解説しますので、ぜひ参考にしてください。

そもそも還付金とは

税金の還付の申請を行うことで受け取ることができる金銭のことです。

税金の還付とは、国税や地方税などの税金を多く払いすぎているときに、納税先に申請を行うことで、払いすぎた金額が戻ってくる仕組みのことです。

何らかの原因で税金を多く払いすぎているときは、法人税や消費税などの国税は税務署に、住民税などの地方税は地方自治体に還付の申請を行うことで、還付金を受け取ることができます。

法人税については、中間納税額が確定申告で決まる実際の税額より多かったり、赤字になったときなどに、あらかじめ納税していた法人税の一部が戻ってくることがあります。

還付金が生じるケース

まず、還付金が生じるケースにはどのような状況があるのかを解説します。法人税の還付金は以下の3つの場合に発生します。

・業績悪化による赤字決算

・災害などによる損失

それぞれどのようなケースなのか、以下で具体的に見ていきましょう。

①中間納税額が超過した場合

法人税は、各事業年度の中間の時点で、前年の納税額を基準に計算した税額を中間納税額として先に納税することになっています。中間納税の期間は年度が開始した時点から6ヶ月を経過した日から2ヶ月以内となり、半年ごとに2回に分けて法人税を納税することになります。

しかし、実際の税額は確定申告の段階で決まりますので、中間納税の時点でその年の年間の法人税額よりも多い金額を支払っているケースも考えられます。

中間納税額は前年に納税した法人税額を基準に決まりますが、年間の法人税額は当期の営業活動による益金と損金の金額で決まります。前年と比べて大幅に法人税額が減少することもありますので、このような場合に中間納税額が超過することになり、還付金が生じます。

このように中間納税額が超過している場合は、還付の請求を行うことで中間納税額と確定申告で決まった実際の納税額との差分の還付金として戻ってきます!

②業績悪化による赤字決算

事業を行っていると赤字になることもあります。多いのは業績悪化による赤字ですが、設備投資などを行うことで赤字になることもあるでしょう。

赤字になるとその年は所得額がないことになるため、法人税も発生しなくなります。中間申告を行って中間納税額がある場合、その後の確定申告で最終的に赤字になると、還付金が生じることになります。このケースでは、中間申告で納税していた金額を還付金として請求することができます。

また、一定の条件を満たすことで前年に納税した法人税の一部が還付される「欠損金による繰戻し還付」が受けられる場合もあります。当期の欠損金を翌年以降に繰り越して、将来の法人税を減少させることもできますが、繰り戻し控除を行った場合には還付金が生じます。

このように、以前まで黒字だった法人が業績悪化により赤字になると、還付金が生じる可能性が高くなります。

③災害などによる損失

法人が災害によって損失を受けたときに、災害損失欠損金額に応じた還付金を受け取れる制度があります。

災害損失欠損金とは、災害で被害を受けた固定資産や棚卸資産の損失額や、原状回復のための費用などのことです。

対象となる災害には、地震や風水害、冷害、雪害、落雷など自然現象の災害だけでなく、火災や火薬類の爆発のような人為的な災害、害虫や害獣による災害も含まれます。

災害で損失を受けた法人に上記のような災害損失欠損金額がある場合に、法人税額から控除できなかった金額について還付が受けられます。

また、災害損失欠損金についても繰り戻し還付の制度があり、条件を満たせば前期の法人税のうち災害損失欠損金額に対応する部分の還付を受けることができます。

法人税還付金の仕分け方法

法人税還付金の仕分け方法には以下の2種類があります。

・税抜き方式

以下でそれぞれの方式での仕分け方法を見ていきましょう。

税込方式

中間申告で納付する際にその税額を税込方式で処理していた場合は、「租税公課」の勘定科目を使用した仕分けができます。

「租税公課」は、国や地方自治体に納税する税金や罰金、公共団体の会費などを支払ったときに使う勘定科目です。

たとえば、中間納付で20万円納付し、その後実際の納税額が15万円として確定した場合は以下のように処理します。

<中間納付時>

| 借方 | 貸方 | ||

| 租税公課 | 200,000円 | 預金 | 200,000円 |

中間納付時にはまだ還付金が生じていないため、中間納付で支払った金額を通常通り租税公課で計上します。

<還付金の受取>

| 借方 | 貸方 | ||

| 預金 | 50,000円 | 租税公課 | 150,000円 |

| 雑収入 | 50,000円 | ||

還付金の受取時には、租税公課を申告で決まった法人税額に変更し、還付金を雑収入として計上します。

税抜き方式

一方で、中間申告での納税を税抜方式にしていた場合は「仮払金」の勘定科目を使った仕分けを行います。

仮払金は金額が用途などが確定していない支出を一時的に計上するための勘定科目です。法人税の納税でも、中間納税の時点では金額が確定していないため仮払金で計上し、後日金額が確定した段階で修正を行います。

上記と同じ条件で、中間納付で20万円納付し、実際の納税額が15万円のケースでは以下のように処理します。

<中間納付時>

| 借方 | 貸方 | ||

| 預金 | 200,000円 | 仮払金 | 200,000円 |

まず、中間納付の段階では実際の税額が確定していないため、「仮払金」を使って中間納税額を計上します。

<決算時>

| 借方 | 貸方 | ||

| 未収入金 | 50,000円 | 仮払金 | 150,000円 |

| 雑収入 | 50,000円 | ||

「未収入金」は、営業活動以外で発生した未回収の金額を計上するための勘定科目です。決算時には法人税額が確定し、還付金の金額も判明していますが、この段階ではまだ入金していないため「未収入金」で計上しておきます。

<還付金の受取時>

| 借方 | 貸方 | ||

| 預金 | 50,000円 | 未収入金 | 50,000円 |

最後に、実際に還付金を受け取った段階で入金の処理を行います。

還付金の計算方法

ここからは、法人税の還付金の計算方法について詳しく解説します。

還付金の計算例

・業績悪化による赤字決算の場合

以下で2パターンの金額計算のシミュレーションを行います。

①中間納税額が超過した場合

まず、中間納税額が超過した場合の計算例を紹介します。

今回は以下の条件で還付金の計算を行います。

- 決算時に確定した法人税:500万円

- 中間納税額:600万円

この事例では、前期の法人税の納税額を基準に、上半期が終わった時点で中間納税額として600万円を納税しています。しかし、確定申告を行う時点では当期の法人税は500万円となっています。

中間納税額が決算時に確定した法人税を上回っているため、差額を還付金として取り戻すことができます。還付される金額の計算方法は、すでに支払った中間納税額から実際の税額を引いて差額の計算を行います。

②業績悪化による赤字決算

次に、業績悪化による赤字決算の場合の還付金の計算シミュレーションを行ってみましょう。

業績悪化による赤字決算の場合は、損金の金額が益金より大きくなり、所得が0円となることから法人税も発生しません。しかし、中間納付の時点では前年の法人税額を基準に法人税を納税しています。そのため、赤字決算の場合は中間納税額がそのまま還付金の金額となります。

たとえば、中間納税額が400万円とすると、還付金の金額は以下のように計算します。

赤字の場合は法人税額が0円なので、中間税額の金額がそのまま還付されることになります。

法人税還付金の請求手続き

ここからは、実際に法人税還付金の請求を行うときの手続きについて見ていきましょう。

法人税還付金の申請方法と必要書類について詳しく解説します。

還付申請方法は二種類

還付申請の方法は以下の2種類があります。

・e-Taxで送信する

法人税の還付金の申請は、手続きのための書類を紙で作成して、管轄の税務署に送付することで行うことができます。

もうひとつの方法として、e-Taxを利用してオンラインで還付金の申請を行うこともできます。

特にこだわりがなければ、法人税の確定申告で普段行っているのと同じ方法で申請するとよいでしょう。

還付申請にあたって必要な書類

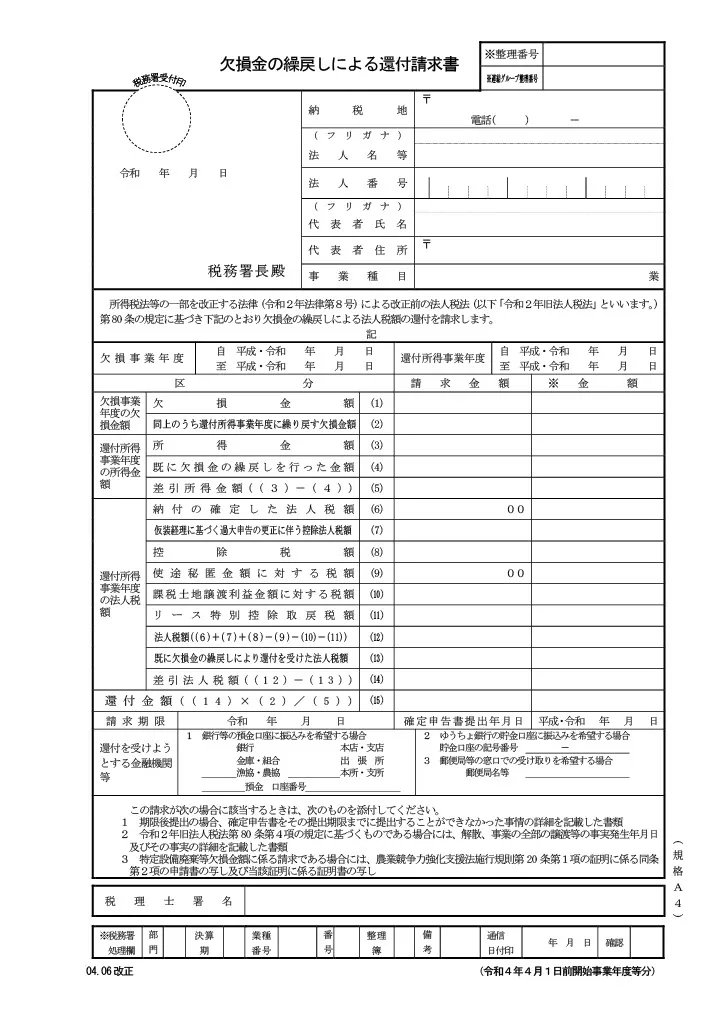

当期の赤字を過去の黒字に繰戻して還付金を受け取る欠損金の繰戻しを行うには、「欠損金の繰戻しによる還付請求書」を作成して提出する必要があります。

以下の画像は、国税庁のサイトから引用した還付請求書の様式のサンプルです。

出典:国税庁(https://www.nta.go.jp/law/tsutatsu/kobetsu/hojin/010705/pdf/123-1.pdf)

「欠損金の繰戻しによる還付請求書」は用紙1枚の構成となっていて、以下のような内容を記入します。

・欠損事業年度と還付所得年度の期間

・欠損事業年度の欠損金額

・還付所得年度の所得額や法人税額

・還付金額

・確定申告書の提出日

・還付金の振込先

還付請求書の提出は法人税の確定申告書の提出と同時に行います。確定申告書を紙で作成して送付している場合は還付請求書も一緒に送付し、確定申告をe-Taxで行う場合は還付請求書もe-Taxで送信可能です。

還付請求書の提出期限は確定申告の期限と同じ日です。法人税の確定申告期限は、その法人の事業年度が終了する日の翌日から2ヶ月以内なので、還付請求書もこの日が提出期限となります。

個人事業主の場合の還付金処理

個人事業主は法人税ではなく所得税を納税します。所得税の場合も、事業が赤字になったり経費が大きくなったりしたときに、予定納税額が実際の税額より多くなることで還付金が発生することがあります。

所得税は個人に課税される税金なので、基本的には事業とは関係のない個人的なお金の動きです。そのため、所得税の還付金をプライベートの個人的な口座への振込で受け取った場合は記帳の必要はありません。

この場合は、「事業主借」の勘定科目を使って仕訳を行います。

たとえば、所得税の還付申告で3万円の還付金が発生し、事業用口座に振込まれたときは以下のようになります。

| 借方 | 貸方 | ||

| 預金 | 30,000円 | 事業主借 | 30,000円 |

還付金と一緒に還付加算金を受け取った場合も、同様に「事業主借」で処理することができます。

ただし、還付加算金は確定申告の際に雑所得として課税対象となりますので、還付金とは分けて別に仕分けするようにしましょう。

法人税の還付を受けたときの仕分け方法は?

ここからは、法人税の還付を受けたときの仕訳方法について見ていきましょう。

・納付と還付の両方が発生するケース

以上の2パターンのケースに分けて解説します。

ケース1:中間納付額よりも実際の納付額が少ない場合

前年に納税した法人税額が20万円を超えた場合は、法人税の中間申告をする必要があります。この中間納付額より確定申告で決定した実際の納税額が少ない場合は、その差額分の還付を受けることができます。

例として、中間納付で30万円を納税していて、確定申告で確定した最終的な税額が20万円だった場合の仕分け方法は以下のようになります。

<中間納付時>

| 借方 | 貸方 | ||

| 仮払法人税等 | 300,000円 | 預金 | 300,000円 |

このように、中間納付で納税した法人税を一時的に計上するときは、「仮払法人税等」の勘定科目を使用します。

<決算時>

| 借方 | 貸方 | ||

| 法人税等 | 200,000円 | 仮払法人税等 | 300,000円 |

| 未収金 | 100,000円 | ||

決算時には実際の法人税額が確定するため、仮払法人税等の勘定を消し、還付を受ける差額分を未収金として計上します。

<還付金の受取時>

| 借方 | 貸方 | ||

| 預金 | 100,000円 | 未収金 | 100,000円 |

予定通り還付金を受け取ったら、未収金を消す仕訳を行います。

ケース2:納付と還付の両方が発生した場合

法人税や地方法人税、消費税は、納付のみまたは還付のみの場合は処理が簡単ですが、納付と還付の両方が混在する場合もあります。たとえば、法人税と地方法人税が還付となり、消費税は納税となるケースが考えられます。

たとえば、法人税と地方法人税が合計で150万円の還付となり、消費税の納税額が70万円のときは、80万円の還付を受けることができます。逆に、還付金の合計金額が50万円で、納税額が100万円の場合は、50万円を納税すればよいということになります。

納税額を還付額に充当して差し引かれた金額の還付を受けたいときは、税務署に充当申出書を提出する必要があります!

充当申出書には決まった様式がありませんので、納税者の情報と還付金を納税額に充当したいという内容を文章で記載し、申告書と一緒に税務署に提出する方法が一般的です。申告書をe-Taxで送信している場合は、充当申出書もe-Taxで提出可能です。

たとえば、法人税が還付となり、法人住民税は均等割のみ課税されるケースが考えられます。支払先が異なるため納付と還付を相殺できない場合は、別々に仕分けを行う必要があります。

還付金請求の条件

法人税の還付金を請求することができる企業の特徴と、請求できる条件についてそれぞれ詳しく解説します。

還付金が請求できる企業

赤字が出たときに前期の黒字にさかのぼって還付を受ける欠損金の繰戻し還付を利用できるのは以下のような企業です。

・青色申告法人

この制度は中小企業を対象としていますので、期末時点の資本金が1億円以下の場合に制度を利用することができます。また、資本金5億円以上の大法人の完全子会社は対象外となります。

また、欠損金の繰戻しが認められているのは青色申告で決算を行っている法人です。白色申告法人は対象外のため、たとえ赤字になったとしても欠損金の繰戻しによる還付金は受け取れないため注意が必要です。

なお、繰戻し還付は法人税が対象となり、事業税や法人住民税では受けることができませんのでその点にも注意してください!

法人税の還付金を請求できる条件

欠損金による繰戻し還付を利用するためには、上記の資本金などの条件の他に、申告書の提出方法で条件があります。

まず、各事業年度で青色申告法人として確定申告書を提出し、欠損事業年度の申告期限内に青色申告の確定申告書を提出する必要があります。期限後の提出では条件を満たさなくなるため注意が必要です。また、欠損金の繰戻しによる還付請求書を、欠損事業年度の確定申告書と同時に提出する必要があります。

災害損失欠損金額の繰戻しによる還付を受けるときも同様で、欠損事業年度の確定申告書または中間申告書を提出していることが条件となり、還付請求書は確定申告書または中間申告書と同時に提出する必要があります。

Q&A

ここからは、還付金についてのよくある質問と、その回答を紹介します。

Q1.還付金が生じる時ってどんな時?

還付金が生じるのは以下の3つのいずれかに当てはまる場合です。

2. 業績悪化による赤字決算

3. 災害などによる損失

1. 中間納税額が超過した場合

中間納税額が超過した場合とは、年度の途中で納税する中間納税額が最終的に確定したその年度の法人税額より多かったケースです。法人税には中間納税の制度があり、年2回に分けて法人税を納税しています。最初の半分の法人税は前年の納税額の実績をもとに金額が決定されますので、当期に利益が減少して法人税額が低くなると、中間納税額が最終的な法人税額より大きくなり、還付金が生じる場合があります。

2. 業績悪化による赤字決算

業績悪化による赤字決算も同様で、赤字になるとその期の法人税額は0円となるため、中間納税で納税していた税額がそのまま還付金として戻ってきます。また、制度の条件を満たす場合は「欠損金の繰戻し還付」により、前期に納税した法人税が戻ってくる場合があります。

3. 災害などによる損失

このケースは災害により損失があった場合で、災害損失欠損金額があるときに、法人税から控除しきれなかった金額の還付を受けることができます。また、災害損失欠損金額についても条件を満たせば前期の法人税が還付される繰戻し還付の制度があります。

Q2.還付金はいつ返還される?

国税の還付金の返還タイミングは申請方法や申請の時期によって変わりますが、おおむね3週間〜2ヶ月程度かかります。

還付金の申請方法は税務署に書類を郵送または持ち込みで提出するか、e-Taxで申請するかの2種類があります。

このうち、還付金が返還される時期が早くなるのはe-Taxです。e-Taxの場合は事務手続きが簡略化されているということもあり、3週間から1ヶ月程度で還付金が返還されることが多いです。

紙の書類を税務署に提出する場合はこれよりも長い時間がかかり、1ヶ月〜2ヶ月程度かかる場合が多いです。管轄の税務署によっても変わりますし、混雑している時期かそうでないかによっても変わります。

還付金の受け取りを急いでいる場合は、余裕を持って早めに申請を行い、可能ならばe-Taxで手続きを行うとよいでしょう!

Q3.還付の申告期限は?

還付金を受け取るために還付申告の手続きを行いますが、還付申告の手続き期限は申告対象の年の翌年1月1日から5年以内です。

2024年が確定申告の対象となる時の場合はどうなるかな?

その場合は翌年の2025年1月1日から5年以内、つまり2029年の12月31日が期限となります!

Q4.国税還付金の仕分け方法は?

還付金の申請を行い、税務署での手続きが完了して還付決定すると、郵送で「国税還付金振込通知書」が届きます。

この通知書には以下のような事項が記載されています。

・還付金の金額

・振込先の金融機関名や口座情報

・振込手続きの開始日

還付金が確定したら、通知書に記載されている還付金の金額を参照し、仕分けを行いましょう。たとえば、還付金の金額が5万円だった場合は以下のようになります。

| 借方 | 貸方 | 摘要 | ||

| 預金 | 50,000円 | 未収法人税等 | 50,000円 | 法人税還付金 |

まとめ

この記事では、還付金が発生する理由、計算方法、仕訳方法、勘定科目の選び方、還付金を受け取るための請求手続きについて詳しく解説しました。

法人税の還付金が発生する理由には、中間納税額が超過した場合、業績悪化による赤字、災害による損失の3つがあります。このようなときは、請求手続きを行うことで法人税の還付を受けることができます。

還付金の請求方法は、必要書類を作成して税務署に送付するか、またはe-Taxで送信することで請求手続きが行えます。

受け取った還付金の仕訳方法は、税込方式なのか税抜方式なのかによって変わりますので、適切な勘定科目を選択することが大切です。法人税以外の税金や、納付と還付が混在するときは仕訳も複雑になりますので、間違いがないよう慎重に行いましょう。

ぜひこの記事でまとめたことを参考にしていただき、還付金請求の手続きで役立ててください。

副業探しにおすすめのSOKKIN MATCHとは

世の中にはたくさんの副業があるため、自分に合った副業を選ぶのが大変という方も多いのではないでしょうか?副業選びに困っているという方は、副業マッチングサービスのSOKKIN MATCHがおすすめです!ぜひ副業探しにお役立てください。

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか

▼ 相続税の還付金についてはコチラから!

▼ 消費税の還付金についてはコチラから!