還付金は年末調整や確定申告を行うことで発生する可能性がある税金の返金分ですが、所属する会社・企業で年末調整をしてもらったことで確定申告が不要な場合、確定申告時に発生する還付金は関係ないと思っている人もいるかもしれません。

しかし年末調整済みで副業での収入などがなく、確定申告が必要ない会社員であっても、確定申告を行うことで還付金が発生することがあります。

本記事では確定申告の還付金について解説するとともに発生ケースや控除制度も紹介するので、ぜひ参考にしてください。

国税の還付金とは

納めすぎていた税金を返金する制度のことです。

所得税の場合、本来なら対象年の収入が確定してから課税所得額を計算して申告・納税します。

しかし先に目安の税率で前払いすることがあり、本来支払うべき納税額が確定してから比較した際に先に納税していた金額のほうが高い場合には、過納分を返金しなければなりません。その返金される税金が還付金です。

還付金を受け取れるケースについては後述するので、そちらを参考にしてください。

還付金を受け取れるケース

還付金が発生する主なケースは以下の通りです。

- 源泉徴収

- 予定納税

- 所得控除

- 税額控除

- 年末調整時の控除申告忘れ

- 退職後に未就職

- 赤字決算

- 特定支出控除

それぞれのケースについて解説するので、参考にしてください。

確定申告で確定した所得税額が源泉徴収税額より少ない場合

確定申告で確定させた所得税額が源泉徴収税額よりも少ない場合は、還付金が発生する可能性が高いといえるでしょう。

個人事業主やフリーランスとして仕事を受注している場合

源泉徴収された報酬を受け取ることがあるでしょう。

このときに差し引かれる源泉徴収税額は報酬額に10.21%をかけたものであり、所得税額を計算する際の税率よりも高めです。

そのため確定申告で課税所得額に応じた税率で改めて所得税額を計算すると、源泉徴収された金額よりも少ないことが多く、還付金が発生します。

追加徴収についてはこの記事の後半で詳しく解説するので、そちらもあわせて参考にして頂ければ幸いです。

確定申告で確定した所得税額が予定納税額より少ない場合

確定申告時の所得税額が予定納税額よりも少なかった場合も、還付金が発生します。

納税すべき所得税の金額が一定額を超えると見込まれた際に対象年の所得税を前払いする制度です。

所得税を前払いすることで分割払いにし、納税者の負担を軽減することが目的で導入されています。

所得税は確定申告時に一括払いが原則とされていますが、納税額が高くなると一括払いが厳しい状況に追い込まれることもあるでしょう。

前年分の納税所得額が15万円を超えた場合であり、対象になると6月頃に税務署から通知書が送付されるので、その指示に従いましょう。

前年納税額の3分の2に設定されており、実際の納税額が確定した際には多い可能性があり、還付金として返金されます。

確定申告でのみ受けることのできる所得控除を申告した場合

所得税を計算する際に適用される所得控除には全部で15種類ありますが、そのなかでも確定申告でしか適用されないものは以下の3つです。

- 医療費控除

- 寄附金控除

- 雑損控除

上記3つの控除がそれぞれどのような内容なのか、確認していきましょう。

No.1100 所得控除のあらまし|国税庁

医療費控除

1月1日〜12月31日までの1年間で支出した医療費が一定額を超えた場合に適用される所得控除のことです。

国税庁のホームページでは医療費控除の要件を以下のように定めています。

2.当該年1月1日~12月31日の間に支払った医療費

3.実際に支払った医療費-(保険金などの補てん分+10万円(総所得額200万円以下の場合は総所得額の5%))原則として医師の診断・治療の範囲内を対象としていますが、公共交通機関を利用した通院が困難な場合のタクシー代は医療費控除に含めることが可能です。(参考:No.1120 医療費を支払ったとき(医療費控除)|国税庁)

特定の市販薬を購入するとその費用が控除対象として認められる制度であり、2017年1月1日から導入されました。風邪気味の人が病院に通院せずに売薬を購入して完治したとき、体調を回復させるために医薬品を購入しましたが、医師の診断・処方箋がないため、薬を購入した代金は医療費控除の対象にはなりません。

このようなケースの人は意外に多く、不公平があると考え直されて導入されたのがセルフメディケーション税制です。【対象者】

納税者本人と生計を同一とする配偶者や親族となっており、年間支出額が1.2万円を超えた金額について8万円を上限として所得控除の対象になります。

医療費控除もセルフメディケーション税制も確定申告でしか所得控除の適用はできないので、年末調整を受けた会社員がいずれかの控除制度を適用させたい場合には自分で確定申告が必要になります。

医療費控除とセルフメディケーション制度は併用不可であり、いずれか一方のみしか適用できない点も注意してください。

確定申告で医療費控除を受けるためには?対象者や申請方法をわかりやすく解説!

寄付金控除(ふるさと納税)

国や地方自治体などに特定寄附金を支出した場合に所得控除が受けられる制度です。

近年、ふるさと納税をする人が増加傾向にありますが、これも寄附金控除のひとつとして認められています。

ただしふるさと納税を含む寄附金控除の適用を受ける際には、確定申告を行わなければなりません。

所属する会社・企業で年末調整を行っている場合にも寄附金控除の適用はできないので、勤務先で源泉徴収票を発行してもらい、確定申告を行いましょう。

控除額は上記の計算式で行います。

年末調整後の総所得額からさらに控除が適用されて課税所得額が低くなるため、最終的には還付金が発生する可能性が高いでしょう。

雑損控除

災害・盗難・横領で資産に損害を受けた場合に適用される所得控除です。対象となる資産の要件・範囲は以下のように定められています。

2.生活に通常必要と認められる資産

3.震災・風水害などの自然現象による災害

4.火災・爆発など人為的な災害

5.害虫・害獣などの生物による災害

6.盗難または横領(詐欺や恐喝は対象外)

(参考:No.1110 災害や盗難などで資産に損害を受けたとき(雑損控除)|国税庁)

上記に該当する資産被害を受けた場合には雑損控除の適用が認められますが、控除を受けるためには確定申告が必要です。

年末調整の手続きでは適用できないので会社・企業での年末調整終了後に発行される源泉徴収票をもとに確定申告を行い、雑損控除の適用を受けてください。

課税所得額が年末調整時と比較して下がるので、還付金が発生します。

確定申告でのみ受けることのできる税額控除を申告した場合

確定申告のみで受けられる控除制度は、前述した所得控除だけではありません。

要件を満たすことで納税額から一定の金額が差し引かれる税額控除の制度がありますが、これらは原則として確定申告でしか適用されません。

主な税額控除として、以下のようなものがあげられます。

・外国税額控除

・分配時調整外国税相当額控除

・認定NPO法人等寄附金特別控除

・住宅特定改修特別税額控除

これらは一部ですが、国税庁が定める各要件を満たすことで適用され、還付金が発生するかもしれません。

そのなかでも多くの会社員にとって関連性が深いであろう税額控除を次の項目で紹介します。

No.1200 税額控除|国税庁

住宅ローン控除

正式名称を住宅借入金等特別控除といい、住宅ローンを利用して住宅の新築・取得・増改築をした際に適用される税額控除制度です。

具体的な適用要件は住宅の様式・種類などによって異なりますが、共通条件として以下の条件を満たさなければなりません。

・自らの居住用

・居住スペース割合が半分以上

・床面積が50平方メートル以上

・引越しや建築完了から6カ月以内入居

・総所得額2,000万円以下

税額控除は基本的に確定申告を行うことで適用される制度ですが、住宅ローン控除は初年度のみ確定申告が必要です。2年目からは年末調整の手続きで適用可能になるので、確定申告をする必要がなくなります。

初年度のみ、勤務先での年末調整終了後に源泉徴収票を入手して住宅ローン控除を受けるための確定申告を行ってください。

年間総所得額や条件などにもよりますが、申告を行うことで還付金が発生するでしょう。

年末調整で控除を申告し忘れた場合

年末調整で控除申告を忘れた場合には、自分で確定申告をすることで還付金が発生します。

会社・企業で行われる年末調整は、早いところでは10月頃から手続きのための準備がスタートし、申請書への記入とあわせて必要書類の提出が求められるのが一般的です。

手続きの対象となる従業員の人数が多い場合、提出締切日を過ぎた後の手続きや追加提出を認めてもらえないこともあるでしょう。

その場合は年末調整の手続き完了後に発行される源泉徴収票を入手して、自分で確定申告を行いましょう。

会社を退職した年に再就職しなかった場合

会社を退職した年に再就職しなかった場合は、自分で確定申告をしなければなりません。その理由は年末調整をしてもらえないからです。

会社・企業は12月31日の時点で在職している従業員の年末調整を行いますが、それまでに退職した人については対象外となり手続きをしてもらえません。

しかし同年内に転職をしなかった場合、毎月の給料から天引きされていた源泉徴収税は年末調整または確定申告を行わなければ戻ってこないので、自分で確定申告の手続きをすることになります。

原則として確定申告の期間に手続きを行いますが、還付金が発生することがわかっている場合は還付申告になるため、確定申告期間を過ぎても申請手続きが可能です。

赤字が出た場合

個人事業主や自営業を営んでいる場合、給与所得者のように収入が安定しているわけではないので事業所得が赤字になることがあります。

このとき前年度に所得税を納めていた場合には、繰り戻し請求をすることで還付されるかもしれません。

赤字の年に請求手続きを行うと一定の年月分の所得税が還付されます。

その目的は赤字になった事業に対して納税済みの所得税を還付して赤字を相殺し、資金繰り面などのメリットを与えて事業継続ができるようにサポートすることです。

繰り戻し請求を受けるには、「青色申告者」「再計算した際の差額税額が還付になる」などの条件を満たさなければなりません。

特定支出控除を申告した場合

業務に関連した経費などの支出が多い場合に適用される控除制度です。

・仕事のうえで必要な旅費

・転勤に伴う転居費

・仕事で必要な技術・知識を得るための研修費

・仕事で必要な資格取得費

・単身赴任などで勤務地と自宅を往復する際の帰宅旅費

・仕事に関する図書費

・制服や作業服などを購入するための衣服費

・仕事で関係のある人に対する交際費

基準となる金額は当該年の給与所得控除額の2分の1であり、対象は給与所得者です。

企業・会社から給与を受け取っている会社員は勤務先で年末調整が行われますが、その後自分で確定申告を行うことで還付金が受け取れる可能性のある手続きとして、年末調整で忘れた控除以外にこの特定支出控除があげられます。

還付金の受け取り時期

還付金の受取時期は、申告方法によって若干異なります。

還付申告も確定申告同様にe-Taxでの手続きが可能ですが、こちらの場合は受取時期が3週間程度と少し早くなります。

還付金の計算方法

では、以下の条件の個人事業主における実際の還付金を計算してみます。

| 年間総収入額 | 680万円 | |

| 年間総経費 | 250万円 | |

| 所得控除 | 基礎控除 | 48万円 |

| 社会保険料控除 | 64万円 | |

| 生命保険料控除 | 10万円 | |

| 税額控除 | 7万円 | |

| 源泉徴収税額 | 69万円 | |

なお上記一覧表の「源泉徴収税額」は、総収入額に対して単純に10.21%をかけ、1,000円未満を切り捨てた金額です。

還付金の計算は以下の手順で行います。

- 所得税額を計算

- 源泉徴収税額との差額を計算

では、早速順番に算出してみましょう。

step1 所得税額を計算

還付金を算出するために本来納税すべき所得税額を計算しますが、その手順と計算方法は以下の通りです。

|

①年間総所得額

|

年間総収入額-年間総経費 680万円-250万円=430万円 |

|

②課税所得額

|

年間総所得額-所得控除総額 430万円-(48万円+64万円+10万円)=308万円 |

|

③所得税額

|

課税所得額×10%(税率)-9.75万円(控除額) ※「税率」と「控除額」は後述 308万円×10%-9.75万円=21.05万円 |

|

④基準所得税額

|

所得税額-税額控除総額 21.05万円-7万円=14.05万円 |

|

⑤復興特別所得税額

|

基準所得税額×2.1% 14.05万円×2.1%=2,950円 |

|

⑥所得税の納税額

|

基準所得税額+復興特別所得税額 14.05万円+2,950円=14万3,450円 |

なお所得税額を計算する際に使用した「税率」「控除額」は、以下の「所得税の速算表」で確認します。

|

課税所得額

|

税率

|

控除額

|

| 194.9万円以下 | 5% | 0円 |

| 195万円以上329.9万円以下 | 10% | 97,500円 |

| 330万円以上694.9万円以下 | 20% | 427,500円 |

| 695万円以上899.9万円以下 | 23% | 636,000円 |

| 900万円以上1,799.9万円以下 | 33% | 1,536,000円 |

| 1,800万円以上3,999.9万円以下 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

(出典:No.2260 所得税の税率|国税庁)

納税すべき所得税の金額が算出できたら、次のステップに進みます。

所得税について知ろう あなたの年収に対する所得税額を計算してみよう

step2 源泉徴収税額との差額を計算

次にすでに納税済みの源泉徴収税額と本来の所得税額の差額を計算しますが、その計算式や方法は以下の通りです。

|

還付金

|

所得税納税額-源泉徴収税額 14万3,450円-69万円=-54万6,550円 |

還付金の知っておくべきこと

還付金について以下の4つを知っておきましょう。

- さかのぼって還付請求可能

- 追加徴収が発生する可能性あり

- 還付金の受け取りは銀行振込または郵便窓口

- 国税還付金振込通知書

それぞれの知っておくべきポイントを解説するので、参考にしてください。

1.さかのぼって還付金を請求できる

所得税における手続きを自分で行う際は確定申告が一般的であり、その期間は2月16日〜3月15日までと決められています。

しかし還付金の請求はこの期間に縛られることがありません!

還付金が発生することが事前にわかっている際の手続きを還付申告または還付請求といい、請求・申告期限は還付金が発生する翌年から5年間です。

例えば2020年分の還付申告を行う場合、2025年12月31日までに手続きを行わなければなりません。

還付金の請求は年間を通して手続きが行えますが、5年間という期間が定められている点に注意してください。

2.追加で税金が発生する可能性がある

確定申告を行うことで発生するのは、還付金だけではありません。納税すべき所得税の金額が足らず、追加徴収が発生する可能性もあります。

その主な原因として考えられるのが以下のようなケースです。

・源泉徴収されていない報酬を受け取っていた場合

ボーナスなどの突発的な収入の大幅増加があげられます。

会社・企業では毎月決まった金額の源泉徴収が行われていますが、一時的な収入が膨れ上がると源泉徴収税額だけではまかないきれなくなり、追加徴収が発生するでしょう。【源泉徴収されていない報酬を受け取るケース】

個人事業主やフリーランスで仕事を受注している場合、源泉徴収されない報酬を受け取ることがあります。

このようなケースでは納税すべき所得税の前払いが行われていないため、確定申告時に追加徴収が発生するのです。

3.受け取りは銀行振込か郵便局窓口

確定申告で還付金が発生する場合、申告書第一表に振込口座を明記する欄が設けられているので、ここに指定の金融機関や口座番号などを忘れず記入してください。

郵便局窓口で受け取る方法も選択できるので、納税者本人名義の口座がない場合は郵便局窓口での受け取りを利用すると良いでしょう。

郵便局窓口を指定する場合は、自宅に送付される国庫金送金通知書と身分証明書を持参してください。

使用しているネット銀行で還付金の受け取りが可能かどうかは、銀行のホームページなどを確認してください。

4.国税還付金振込通知書

確定申告で還付金が発生すると、税務署から自宅に「国税還付金振込通知書」が送付されてきます。

確定申告の手続きで提出された申告書類などに誤りがなく、還付金が発生したことを告げる通知書です。

振込用に指定した口座や還付金の支払金額などが明記されていますが、このなかで勘違いしてはならないのが手続き開始年月日です。

これは還付金の振込手続きを開始した年月日であり、指定口座への実際の振込はその日を起算日として4〜5日後に行われます。

還付金が振り込まれない時は?

通常は手続きを終えてから1カ月後に通知はがきなどが届きますが、1カ月半~2カ月を過ぎても振り込まれないまたは通知はがきが届かない場合はどうすれば良いのでしょう。

還付金が振り込まれない場合の対処法を紹介します。

e-Taxで申告した場合

e-Taxで確定申告をした場合、還付金の処理状況はe-Taxホームページなどの「e-Taxソフト(WEB版)」から確認が可能です。

↓

受付システムのサイト画面が表示されるので、利用者識別番号と暗証番号を入力してログインをクリックしましょう。

↓

メニュー画面の上から2番目「還付金処理状況」の確認画面へボタンをクリックすると、処理状況画面が表示されます。「処理状況」項目にはどの段階まで進んでいるのか表示されるので、この部分を確認してください。

郵送・税務署で申告した場合

税務署へ持参または郵送した際には、税務署に確認しましょう。

直接窓口へ赴くか電話をかけて問い合わせをすると、還付金の処理状況を教えてもらえます。

このとき、書類の提出日や通知はがきの有無などを伝えることが大切です。

また持参・郵送をしてもe-Taxのホームページから還付金の処理状況の確認ができます。

還付金の申告方法

還付金の申告は確定申告で行いますが、その際には申告書とあわせて以下の必要書類も提出しなければなりません。

- マイナンバーカードまたは本人確認ができる書類

- 控除関連の証明書

- 源泉徴収票(あれば)

申告書類等の提出方法には以下の3通りがあります。

|

提出方法

|

内容

|

メリット

|

デメリット

|

還付金の受取時期

(目安) |

|

窓口

|

税務署へ 持参 |

提出時に直接不備チェックをしてもらえる | ・時期によっては混雑する ・開庁時間に合わせなければならない |

提出から 1カ月~1カ月半 |

|

郵送

|

税務署へ 郵送 |

・税務署へ赴く必要がない ・開庁時間に縛られない |

・不備チェックをしてもらえない ・郵送代がかかる |

提出から 1カ月~1カ月半 |

|

e-Tax

|

e-Taxによる電子提出 | ・24時間提出が可能である | ・環境を整えなければならない ・事前準備が必要 |

3週間程度 |

それぞれにメリット・デメリットがあるので、利用しやすい方法で申告してください。

次の項目から申告書類の記入方法について確認していきましょう。

【確定申告書】完全攻略!書き方を項目別にわかりやすく解説!

確定申告表|国税庁

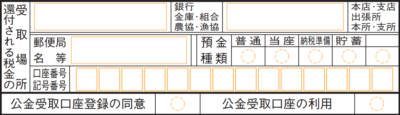

(1)受取場所の記入

確定申告書第一表の右下にある「還付される税金の受取場所」の項目に、還付金を振り込んで欲しい金融機関を明記します。

|

項目

|

記入内容

|

|

| 還付される税金の受取場所 | 金融機関名 | 銀行・信用金庫名などを記入したうえで金融機関の形態に丸印 |

| 支店名 | 振込希望の金融機関の支店名を明記のうえ、本店・支店などの対象項目に丸印 | |

| 郵便局名等 | 郵便局の口座に振り込みを希望する場合は、この欄に支局名まで記入 | |

| 預金種類 | 対象のものに丸印 | |

| 口座番号・記号番号 | 右詰で記入 | |

| 公金受取口座登録の同意 | 今後も公金受取口座として利用する場合は丸印 | |

| 公金受取口座の利用 | ・すでに公金受取口座の登録が完了している場合 ・丸印をつけると「還付される税金の受取場所」の記入不要 |

|

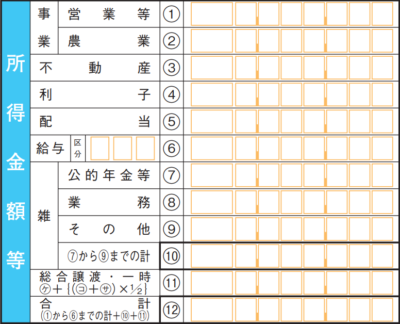

(2)所得額の記入

確定申告第一表の「所得金額等」の欄に該当する項目に、所得額を記入してください。

例えば個人事業主や自営業の場合は「事業 営業等(1)」へ、給与所得者の場合は「給与(6)」に所得額を記入します。

個人事業主や自営業は年間総収入から経費などを差し引いた金額を、給与所得者は「給与所得控除」を差し引いた金額をそれぞれの欄に明記しましょう。

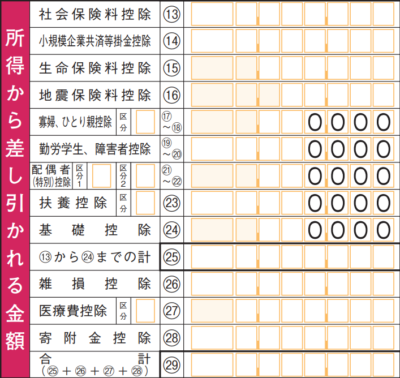

(3)所得控除額の記入

「所得から差し引かれる金額」には、該当する所得控除の金額を記入します。

「確定申告でのみ受けることのできる所得控除を申告した場合」の項目で紹介した3つの控除などを適用させる場合は、該当する欄に金額を明記してください。

(4)税金の計算

「税金の計算」の欄には、条件を満たした税額控除の金額を記入します。

(30)や(31)の項目は、「還付金の計算方法」内「step1 所得税額を計算」内で紹介した「所得税の速算表」で計算した金額を記入しましょう。

また本記事の「確定申告でのみ受けることのできる税額控除を申告した場合」で紹介した「住宅ローン控除」は、(34)に明記します。

給与所得者の場合は所属する勤務先から発行された源泉徴収票を参考にして、「源泉徴収税額(48)」欄に記入してください

なお還付金の金額は「還付される税金(52)」に記入します。

よくある質問

最後に確定申告における還付金で多く見られる質問を紹介するので、参考にしてください。

還付金はいつ受け取れる?

確定申告書を作成して税務署へ持参・郵送する場合は、1カ月〜1カ月半後に手続き完了の通知書が自宅に届くでしょう。

還付金受取は通知書が届いてからさらに4〜5日後が一般的です。

e-Taxで申告した場合は受取時期が早くなり、3週間前後となっています。

還付金が振り込まれない時は?

e-Taxによる還付金の処理状況は、確定申告書を利用して手続きを行った場合でも利用可能です。

e-Taxの利用ができない環境下にある場合は、管轄する税務署に問い合わせをしてください。

還付金が多すぎる場合の対処方法は?

一致していれば、正しい金額が振り込まれているので問題ありません。

仮に還付金が本来の金額よりも多すぎる場合は、処理の段階で税務署から問い合わせの連絡が入ります。

そのようなことがなかった場合は、振り込まれた金額が正しいということになります。

通知のはがきはいつ届く?

なお申告時にe-Taxを利用していなくても、処理状況はe-Taxで確認できます。

詳しい確認方法については「e-Taxで申告した場合」の項目をご覧ください。

間違って多く申告してしまった時は?

これがここまで解説してきた「還付申告」または「還付請求」です。

提出方法や提出期限については、本記事の各項目で解説しているので、そちらを参考にしてください。

まとめ

確定申告の還付金について解説しました。

還付金の申告は通常の確定申告のように手続きの期限に縛りがないため、好きなタイミングで行うことが可能です。

ただし発生年の翌年から5年間と定められているので、早めに手続きを行ったほうが良いでしょう。

還付申告は個人事業主や自営業だけに限ったものではなく、適用させる控除制度によっては給与所得者も必要になります。

本記事で紹介した方法などを参考に、正しく申請して還付金を受け取ってください。

副業探しにおすすめのSOKKIN MATCHとは

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。

会社・企業から給与が支給される際に差し引かれている源泉徴収税や、税務署からの通知書を受け取って事前所得税を納める予定納税は、税金を前払いするケースにあたります。