あらゆる商品・製品・サービスの取引に発生する消費税で、還付金が受け取れる可能性があることをご存じでしょうか。

支払義務は消費者にありますが、納税者は事業主であり、この納税手続きの際に本来支払うべき消費税の納税額よりも多く払い過ぎているケースがあります。その場合には正しい手続きをすることで払い過ぎ分の還付金受取が可能です。

本記事では、消費税還付金の対象条件・手続きの仕方・計算方法などを紹介します。消費税納税義務が発生する個人事業主や自営業などの事業主は、ぜひ参考にしてください。

消費税の還付対象は?

消費税の還付金は還付できる金額がなければならず、すでに納税している金額が本来の納税額よりも多い場合に発生しますが、それだけではありません。

それに加えて還付金が受けられる要件を満たした事業者と、還付金が受けられるケースの両方も満たす必要があります。

事業者が満たさなければならない要件と還付金が受けられるケースを、それぞれ確認していきましょう。

消費税の還付を受けられる事業者の要件

消費税の還付金を受けるためには、次の要件を満たした事業者でなければなりません。

- 課税事業者

- 原則課税を選択

上記の要件はいずれも満たしていなければならず、どちらか一方でも満たされていない場合は、消費税の還付金は受けられません。

上記それぞれの要件と満たさなければならない理由を詳しく解説するので、参考にしてください。

課税事業者であること

消費税の還付を受けるためには、課税事業者でなければなりません。課税事業者とは、消費税を納税する義務が発生する事業者のことです。

消費税の還付は支払超過をしている場合であることから、課税事業者でなければならないのは当然といえるでしょう。

そのなかでも以下の対象に該当する場合は、還付が受けられます。

- 前々年(基準期間)の課税売上高1,000万円超の課税個人事業主

- 前々事業年度(基準期間)の課税売上高1,000万円超の課税法人

- 課税事業者を選択した者

- 適格請求書発行事業者の登録を受けている者

- 基準期間がない法人で事業年度の開始日における資本金または出資金額が1,000万円以上

- 特定期間の課税売上高1,000万円超の個人事業主および法人

上記の要件のなかに「基準期間」や「特定期間」が登場しますが、これらの言葉を聞きなれない人もいるかもしれません。国税庁ではこれら2つの期間を、それぞれ原則として以下のように定めています。

|

意味

|

個人事業主

|

法人

|

|

| 基準期間 | 課税事業者・免税事業者・簡易課税制度の適用の可否などを判断する期間のこと | 前々年1月1日~12月31日 | 前々事業年度(1月1日~12月31日または4月1日~3月31日) |

| 特定期間 | 「平成23年度税制改正:で新たに創設された納税義務判定の期間 | 前年1月1日~6月30日 | その事業年度の前事業年度開始の日以後6月の期間 |

出典:消費税課税事業者届出書|国税庁、特定期間の判定|国税庁

原則課税を選択していること

課税事業者であることは当然といえますが、それとは別に消費税を計算する際に原則課税方式を採用していることも、消費税の還付を受けるうえでの条件です。

消費税の計算方法には大きくわけて以下の3通りがあります。

|

計算方法

|

概要・内容

|

|

| 原則課税方式 | 全額控除方式 | 課税売上消費税額から課税仕入れ等消費税を全額控除 |

| 個別対応方式 | 「課税売上分」「非課税売上分」「課税売上と非課税売上の共通分」の3つに区分して課税仕入れ等消費税額の控除額を計算 | |

| 一括比例配分方式 | 課税売上分の課税仕入れ等消費税額に課税売上割合をかけた金額を全額控除 | |

| 簡易課税方式 | 消費税納税額=売上税額-(売上税額×みなし仕入率) | |

| 2割特例 | ・消費税納税額=売上消費税額×20% ・インボイス制度導入の経過措置 ・免税事業者から適格請求書発行事業者になった場合に適用 |

|

上記3つの計算方法のなかで原則課税方式のみが消費税還付の対象である理由は、原則課税方式の計算の基本は、預かった消費税から支払った消費税を差し引いて納税額を算出するからです。

よって原則課税方式を採用している場合も、還付金の必須条件になっているのです。

原則課税選択の課税事業者が還付金を受けられる場合

原則課税を採用している課税事業者が還付金を受けられる主なケースとして、以下のようなものがあげられます。

- 輸出企業で売上大半が課税対象外

- 収支の大幅な悪化

- 高額な設備投資

それぞれの具体的なケースを確認していきましょう。

輸出企業で、売上の大半が課税対象でない場合

輸出企業の取扱商品は大半が海外で消費されますが、日本の消費税はこのような輸出取引は「免税取引」として扱われるため課税対象外です。国税庁では、免税される輸出取引の範囲として、以下のようなものをあげています。

- 国内からの輸出資産の譲渡または貸付

- 国内外間の通信・郵便・信書便

- 非居住者への鉱業権・工業所有権・著作権・営業権などの無体財産権の譲渡・貸付

- 非居住者に対する役務提供

なお非居住者とは、国内に住所や居所を有しない自然人および国内に事務所を有しない法人のことです。

このような免税取引が多い企業の場合、預かり消費税額は減少しますが、仕入時には消費税が発生するため消費税は支払わなければなりません。

その結果、消費税は預かり分よりも支払分のほうが多くなるので還付金が発生する可能性は高いでしょう。

収支が大幅に悪化した場合

最終的な収支が大幅に悪化した場合も、消費税が還付される可能性があります。収支が大幅に悪化するケースとして、以下のようなものが考えられるでしょう。

- 売上の大幅な減少

- 仕入費用の増加

- 経費の大幅な支出

上記のうち「1」「2」が原因で収支が大幅に悪化した場合には課税対象の支払消費税額が増加するため、還付される可能性は高くなります。

しかし「3」の場合は、仮に収支が赤字であっても還付金が発生しないかもしれません。その理由は経費のなかには消費税の課税対象ではない費用が含まれるからです。

消費税還付の対象外になる主な費用は、例えば以下のようなものがあります。

- 従業員の給与

- 事業税などの租税公課

- 社会保険料

経費の大幅な支出の大半を上記のようなものが占めている場合は、消費税の非課税対象であることから還付金が発生しない可能性が高いでしょう。

高額な設備投資を行った場合

高額な設備施設を購入した場合にも、消費税の還付金が受けられるかもしれません。

高額な設備施設の具体的な例は、以下の通りです。

- 運搬車両(自動車など)

- 工作機械

これらは高額なため課税仕入額にかかる消費税額が課税売上分の消費税よりも高くなり、還付金が発生する可能性が上がるでしょう。

消費税還付額の計算方法

消費税の還付金額は、以下の計算方法で算出します。

預かり消費税額とは、商品・製品の売却やサービスの提供などを行って得た報酬に課せられる税金です。消費税負担は消費者ですが、納税者は事業主であるため、事業主は消費者から消費税を預かって代わりに納税します。

一方の支払済消費税額とは仕入などを行った際に加算される税金のことであり、商品・製品を運搬するための輸送費なども課税対象です

上記の計算式がマイナスになった時に支払済消費税額のほうが多いことになるため、還付金が発生します。

課税対象ではない費用

課税対象ではない主な費用は、以下の通りです。

|

取引・費用科目

|

具体的な内容・例

|

| 租税公課 | ・固定資産税や事業税などの税金 ・公共料金 |

| 損害保険料 | 自動車保険料、火災保険料など |

| 給料賃金 | ・従業員への給料や賞与 ・退職金 ・専従者給与 |

| 利子割引料 | ・金融機関への支払利息 ・金融機関 |

| 仕入金額 | 土地購入代金、商品券などの金券購入代、運送保険料 |

| 広告宣伝費 | プリペイドカード等の購入費 |

| 福利厚生費 | 健康保険料、慶弔費など |

| 支払手数料 | 登記・免許など法令に基づいた行政手数料 |

| 雑費 | 損賠賠償金 |

上記は費用・取引の一部ですが、このようなものはすべて非課税対象であることから、経費がかさんでも消費税の還付金にはつながりません。

なお上記以外の非課税取引・費用を確認したい場合は、参照のリンク先をご覧ください。

▼税金について詳しく知りたい方はこちら

消費税還付の計算例

消費税還付をシミュレーションしてみましょう。

| 条件 | 売上(標準税率分10%):3,000万円(消費税300万円) 売上(軽減税率分8%):1,000万円(消費税80万円) 仕入:5,000万円(消費税:500万円) 海外送金費用:30万円(非課税対象) |

| 預かり消費税 | 300万円(標準税率分)+80万円(軽減税率分)=380万円 |

| 支払消費税 | 500万円 |

| 消費税額 | 380万円-500万円=-120万円 |

上記の計算から120万円のマイナス分が発生したため、この金額が還付金として支払われます。

消費税の還付金を受け取る方法

消費税の還付金を受け取る方法は、以下の通りです。

- 消費税還付の申告書作成

- 還付申告の明細書作成

- 課税売上割合・控除対象仕入額等の計算書作成

- 税務署に必要書類提出

- 還付金受取

消費税の還付金を受け取る際には、3つの書類を作成して提出しなければなりません。

申告期限・必要書類・手順などさらに詳しく解説するので、参考にしてください。

申告期限

消費税の申告期限は、個人事業主と法人で以下のように異なります。

|

区分

|

申告期限

|

| 個人事業主 | 課税期間翌年の3月31日 |

| 法人 | 課税期間終了日翌日から2カ月以内 |

個人事業主は明確に申告期限が定められていますが、法人の期限はあいまいであるため、不自然に感じる人もいるかもしれません。これは個人事業主と法人とでは、課税期間が異なるからです。

個人事業主の課税期間は、1月1日〜12月31日と決まっています。

必要書類

消費税の還付金を受け取る際に必要な書類は、以下の通りです。

|

必要書類

|

内容

|

| 消費税及地方消費税の確定申告書 | 消費税用の確定申告書 |

| 付表2 課税売上割合・控除対象仕入税額等の計算書 | 課税売上高・課税仕入税額などを記載 |

| 消費税の還付申告に関する明細書 | ・還付申告理由 ・取引先ごとの売上、仕入の明細 など |

それぞれの必要書類の記入方法を解説するので、参考にしてください。

1.確定申告書の記入

確定申告書には、事業者の基本情報と計算した消費税の金額などを記載します。

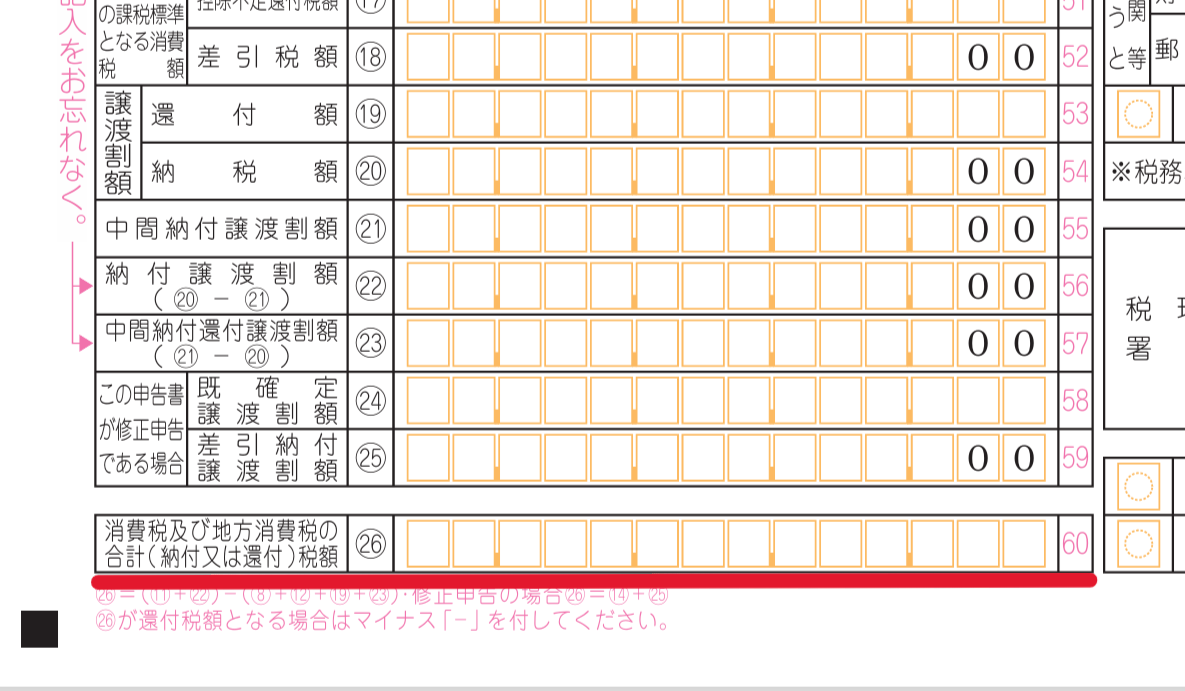

還付申告の場合は確定申告書第一表の「消費税及び地方消費税の合計(納付又は還付)税額(26)」の欄に記入する金額の前に「-(マイナス)」をつけることを忘れないでください。

また第一表の「還付を受けようとする金融機関等」に、還付金を振り込むための金融機関情報を明記します。

銀行・信用金庫などへの振込を希望する場合は、金融機関名と本店・支店・出張所などの名称を明記し、「預金」と「口座番号」にも必要事項を記入します。

ゆうちょ銀行を希望する場合は、「ゆうちょ銀行の貯金記号番号」と「郵便局名称等」の各項目に記入しましょう。

▼確定申告について詳しく知りたい方はこちら

2.明細書の記入

「消費税の還付申告に関する明細書」は還付を受ける際に重要な書類であり、必ず必要事項を記入して提出しなければなりません。

「還付申告となった主な理由」には主な選択項目が2つありますが、いずれにも該当しない場合は「その他」に丸印をつけてカッコ内に具体的な内容を明記します。

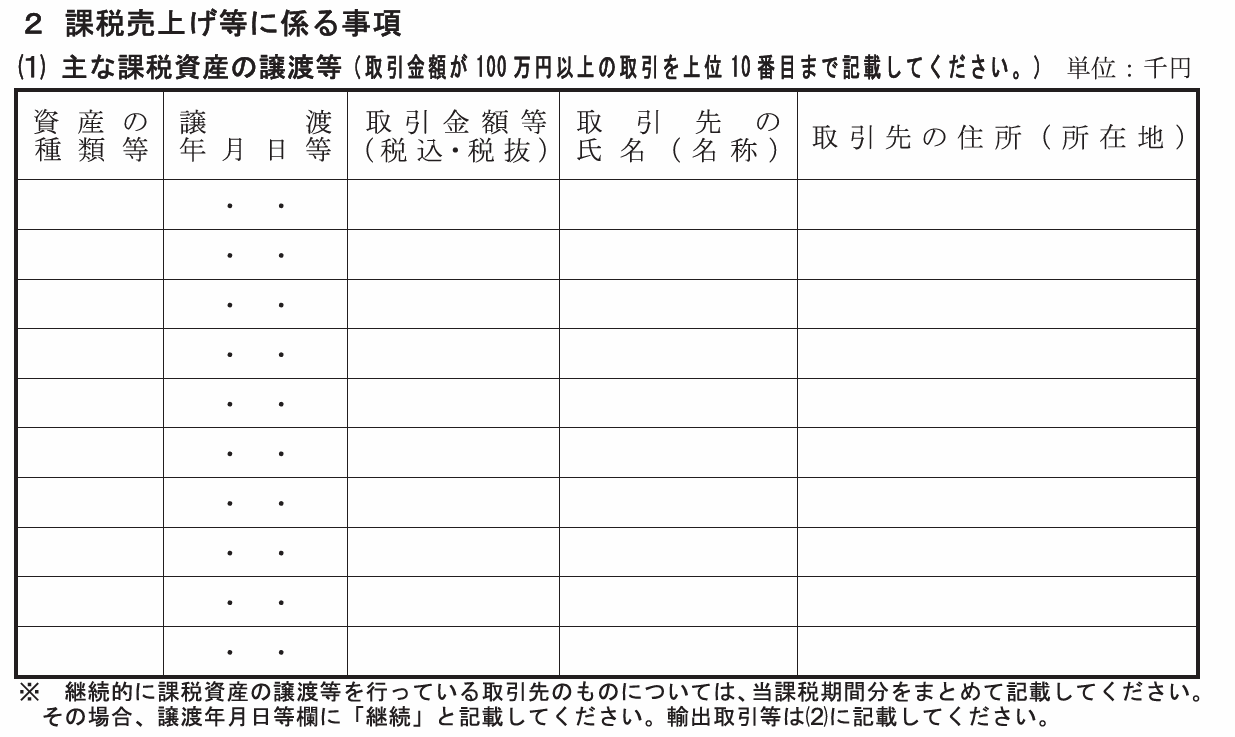

「課税売上等にかかる事項」の「(1)主な課税資産の譲渡等」には、すべての内容を明記する必要はありません。明細書にも書かれていますが、取引金額が100万円以上の上位5積までの取引を金額が高い順に記載します。

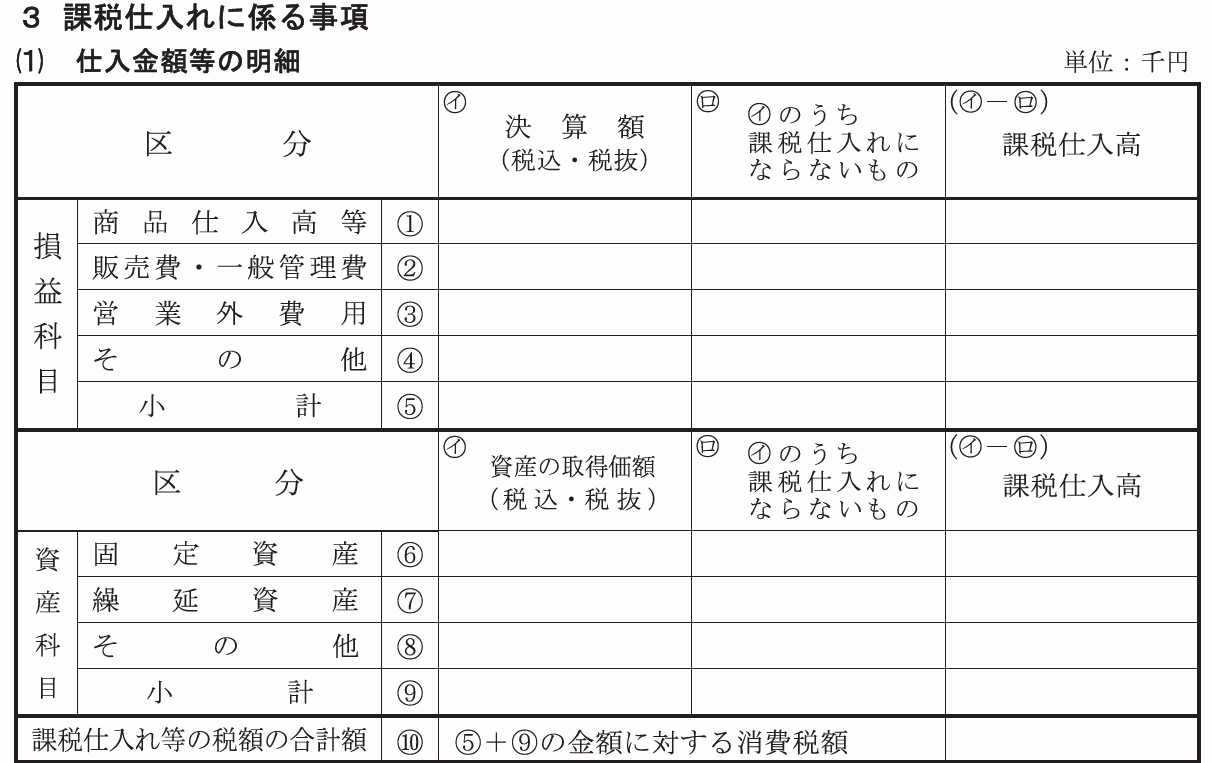

「課税仕入れにかかる事項」の「(1)仕入金額等の明細」には所得区分に該当する欄に仕入金額や必要経費などの金額を記載しますが、事業所得・不動産所得のいずれにも該当しない場合は「所得」のみが書かれた欄を利用してください。その際「所得」のうえにどのような所得なのかも、忘れず記入しましょう。

詳しい書き方は、国税庁が「消費税の還付申告に関する明細書の記載例」を法人用と個人事業主用の2種類にわけて公開しています。実際に金額が入った記載例を公開しているので、こちらを参考にしてください。

3.計算表の記入

「課税売上割合・控除対象仕入税額等の計算表」は、課税・免税のそれぞれの売上高などから課税売上割合や控除対象仕入税額を計算するための申告書です。

計算する際には1円未満の端数が出る可能性がありますが、これらはすべて切り捨てて計算します。

(1)~(26)の各項目に該当する場合にそれぞれ金額を記入しますが、仕入れ対価の返還(値引き、割引など)があった場合は「課税仕入れにかかる支払対価の額(税込)(9)」と「特定課税仕入れにかかる支払対価の額(11)」に返還した分をマイナスした金額を記載しましょう。

計算表を作成する際の注意点などは、国税庁の「課税売上割合・控除対象仕入税額等の計算表」に添付されている「記載要領等」を確認してください。

4.税務機関に提出

前述した3つの書類作成が完了したら、以下のいずれかの方法で税務署へ提出します。

|

提出方法

|

内容

|

| 税務署へ直接提出 | ・管轄する税務署へ持参 ・開庁日時に注意 |

| 税務署へ郵送 | ・管轄する税務署あてに郵送 ・郵便代がかかる点に注意 ・提出期限ぎりぎりに郵送すると間に合わない可能性有 |

| e-Taxによる電子提出 | ・事前に利用者識別番号や暗証番号等の取得が必要 ・確定申告書等作成コーナーや申告書類作成ソフトなどを利用した場合に便利 |

5.還付金を受け取る

還付金の受取方法は、以下の2通りです。

|

受取方法

|

内容

|

| 預貯金口座への振込 | ・本人名義の口座のみ ・確定申告書に記載した口座が対象 ・口座名義に屋号が入っている場合は対応できない可能性有 ・銀行、信用金庫や組合、労働金庫、農業協同組合、漁業協同組合の口座指定が可能 |

| ゆうちょ銀行または郵便局での窓口受取 | ・ゆうちょ銀行は確定申告書に記載した口座が対象 ・金融機関との口座がない場合は指定した郵便局の窓口で直接受取可能 |

インターネット専用銀行のみ口座開設している人もいるかもしれませんが、銀行側で還付金の振込に対応していない可能性があります。事前に銀行に確認を取るか、郵便局での窓口受取を選択してください。

還付金の受け取り時期

還付金の受取時期は、申告書類を提出してから1カ月〜1カ月半かかることが一般的です。e-Taxで申請を行った場合には、提出から2〜3週間で還付が受けられることもあります。

ただし2月〜3月にかけては所得税の確定申告とも重なるため、還付手続きにも時間がかかる可能性があり、一概にはいえません。e-Tax申請の場合も同様で、所得税の確定申告時期と重なった場合には申告書類の窓口・郵送提出をした場合と同じ時期になる可能性があります。

還付処理が終了して受取が可能になると事前に税務署から還付金の振込通知書が送付されるので、それを待ちましょう。

▼所得税について詳しく知りたい方はこちら

消費税の還付金を受け取った時の会計処理方法

消費税の還付金を受け取った際に問題になるのが、会計処理の方法です。還付金は経理上で処理をしなければならず、その処理方法には以下の2通りがあります。

- 税込経理方式

- 税抜経理方式

それぞれの会計処理方法を解説するので、参考にしてください。

税込経理方式

税込経理方式とは、消費税額を含めて仕訳をする方式です。

計上時に消費税を分ける必要がないため、日常的な経理業務では手間がかかりません。しかし、決算時まで正確な消費税の金額がわからないという点はデメリットです。

<決算時>

| 借方 | 金額 | 貸方 | 金額 |

| 未収消費税 | 〇〇円 | 雑収入 | 〇〇円 |

決算のときには、消費税区分「不課税」の雑収入と未収消費税の勘定科目を使用して計上します。

<受取時>

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 〇〇円 | 未収消費税 | 〇〇円 |

税抜経理方式

税抜経理方式とは、消費税額を別の勘定科目を用いて仕訳する方式です。

課税期間中でも消費税額を確認できる点はメリットですが、日々の会計処理は消費税を分けなければならないので手間がかかる点がデメリットといえるでしょう。

<決算時>

| 借方 | 金額 | 貸方 | 金額 |

| 仮受消費税 | 〇〇円 | 仮払消費税 | 〇〇円 |

| 未収消費税 | 〇〇円 |

決算での会計処理は上記の仕訳を行いますが、端数処理の関係上差額が出る場合があります。その場合は貸方に「雑収入」の勘定科目を用いて、差額分を計上しましょう。

<入金時>

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 〇〇円 | 未収消費税 | 〇〇円 |

還付金の入金が行われた際には、税込経理方式同様に未収消費税を減少させて普通預金などの勘定科目で振り替えます。

トヨタ自動車など輸出大企業に1.9兆円の還付金!

2010年度にトヨタ自動車などの輸出大企業20社に対して消費税1.9兆円が還付されたことが判明しました。

なぜこのようなことが起こったのでしょうか。その原因をトヨタ自動車にフォーカスして確認していきましょう。

輸出売り上げは0税率

日本で幅広く使用されている消費税の税率は標準税率10%と軽減税率8%ですが、これとは別に輸出売上に対して適用される0%があります。

トヨタ自動車の場合、5,300億円の消費税還付金が税務署から支払われましたが、そのからくりを確認してみましょう。

|

条件

|

・輸出売上高:10兆6千億円 ・国内売上高:3兆5千億円 ・課税仕入額:8兆8億円 |

| 輸出売上高の預かり消費税額 | 10兆6千億円×0%=0円 |

| 国内売上高の預かり消費税額 | 3兆5千億円×10%(標準税率)=3,500億円 |

| 預かり消費税額の合計額 | 0円+3,500億円=3,500億円 |

| 仕入税額控除額 | 8兆8億円×10%(標準税率)=8,800億円 |

| 消費税額 | 3,500億円-8,800億円=-5,300億円 |

上記の計算のからくりから、仕入税額控除があることで多額の消費税還付金が発生したことがわかります。

税率引き上げで還付金増加?

トヨタ自動車は輸出売上では税率が0%であることから、預かり消費税額は発生していません。また国内売上高にかかる預かり消費税額は3,500億円であり、決して高くないといえるでしょう。

にもかかわらず多額の消費税還付金が発生したのは、仕入れや設備投資などに課せられる消費税率が引き上げられたことで支払済消費税額(仕入税額控除)の金額が増加したためです。

トヨタ自動車の場合、消費税率の引き上げによって5,300億円の還付金が発生する恩恵を受けた企業といえます。

まとめ

消費税の還付金を解説しました。

消費税率の引き上げは支払う税金の金額が高くなるなどのデメリットにばかり意識が向きがちですが、トヨタ自動車のような例もあります。

高額な設備投資や赤字部分が大きい事業者は、消費税率の引き上げによって多額の還付金が受け取れるかもしれません。

一度消費税の計算を行い、還付金が発生していないか確認してみてはいかがでしょうか。

副業探しにおすすめのSOKKIN MATCHとは

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。