その他恋所について解説します相続税還付金とは?手続きの流れや対象となるケースを徹底解説!

遺産を相続する際、その金額等によって課せられる税金が相続税です。この相続税に還付金が発生する可能性があることをご存じでしょうか。

遺産相続の手続きが完了した後、相続税の納税額に驚く人もいるかもしれません。しかしその納税額から還付金が発生する可能性があります。

本記事では相続税還付金の詳細・手続きの流れ・対象となるケースなどを紹介するので、相続する可能性がある人や還付金について詳しく知りたい人は、ぜひ参考にしてください。

▼ 相続税はいくらから発生するか知りたい方はこちらをクリック!

相続税還付金とは?

相続税還付金とは、国からの相続税超過分返金のことです。

正しい相続税の金額を納税していたと思っていても、あとから払い過ぎていたということがあります。その場合は正しい手続きを行うことでその超過分を国から返金してもらうことが可能であり、これが相続税還付金です。

具体的な期間・還付金の平均金額などを紹介するので、参考にしてください。

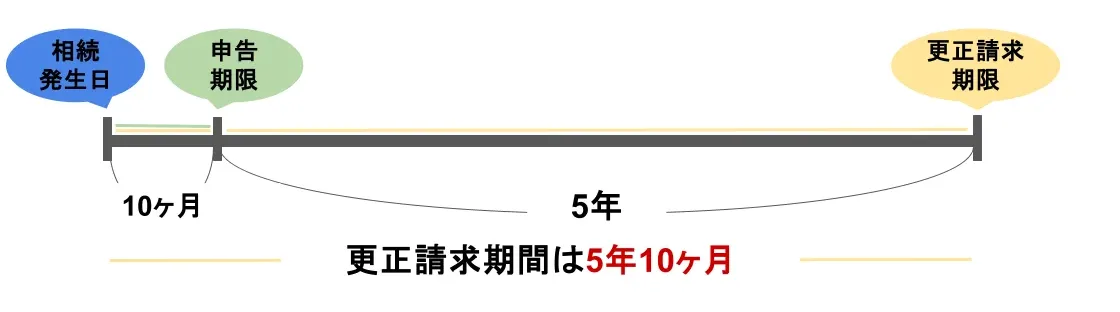

相続税還付金の更正が認められる期間はどのくらい?

相続税還付金の手続きには更正請求が、相続税申告期限から5年以内に行わなければなりません。ただし、相続開始日から申告までは10カ月とされているので、実質5年10カ月以内なら更正請求が可能です。

| 実質的な更正請求期間=5年10カ月 | |

| 相続税の確定申告は相続開始日から10カ月 | 法定申告期限日から5年間 |

相続開始日から換算して5年10カ月以内に更正請求を行わなければ、仮に相続税還付金が発生したとしても手続きはできませんし、還付金も受け取れません。

相続税還付で返ってくる平均金額は?

相続税の還付で返ってくる平均の金額は、国税庁などで詳細な統計データを公表していないため不明です。

2017年の時点では相続税の納付者約25万人に対して還付者は600人程度発生し、1人につき約1,200万円の還付を受けたとの報告もありますが、データの出所が不明瞭であるうえに古すぎるので、目安程度に考えてください。

相続税が還付される主な理由

相続税が還付される主な理由として、以下のようなものがあげられます。

- 土地の相続税評価が不正確

- 控除制度の適用漏れ

- 税務署からの連絡なし

- 債務や葬儀費用の計上漏れ

上記の主な理由を解説するので、参考にしてください。

土地の相続税評価が正確に計れていなかった

土地を相続した場合には、その評価額が不正確だった理由があげられます。このような事態が発生するのは、相続税の申告期間が相続開始日から10カ月と短いからです。

遺産相続の手続きを行う際、相続可能な遺産の把握から始まり、法定相続人の人数確認や遺言書の有無などさまざまな手順をこなさなければなりません。

相続の金額が明確になった後は相続税の確定申告を行いますが、土地の評価額を確認する際には納税通知書が見つからず、自分で「財産評価基準書」を使用して確認したり売買実例家格から判断したりすることもあるでしょう。

遺産相続の手続きで精神的にも肉体的にも疲れているなかで、相続開始から10カ月以内に相続税の確定申告をすると正確性を欠いてしまうこともあります。

このような状況から土地の評価額を本来よりも高く設定して相続税を計算したため、超過分の還付金が発生するのです。

控除の適用に漏れがあることに気が付かなかった

相続税の確定申告時の控除の適用漏れも、還付金が発生する理由のひとつとしてあげられます。

相続税に適用可能な控除制度とその主な内容は以下の通りです。

| 控除制度 | 内容 |

| 基礎控除 | ・遺産を相続した人すべてに適用 ・法定相続人に応じて控除額が変動 |

| 贈与税額控除 | ・贈与税分を相続税から控除 ・生前贈与分の財産のみに適用 |

| 配偶者の税額減税 | 配偶者の課税相続額が1億6,000万円または法定相続分相当額のいずれか高いほう以下であれば非課税 |

| 未成年者控除 | 日本在住の18歳未満法定相続人 |

| 障害者控除 | 法定相続人が85歳未満の障害者 |

| 外国税額控除 | 海外で日本相続税に類する税金を者ら泉の場合 |

| 相次相続控除 | 一次相続から10年以内に二次相続が発生した場合 |

| 小規模宅地の特例 | 一定の要件を満たした土地・家屋に対して適用 |

相続税の確定申告をしたことがない場合、控除制度の種類や適用の有無を細かく確認することは困難です。また申告期間が相続開始から10カ月しかないこともあり、控除制度を徹底的にチェックする時間がないこともあるでしょう。

このような理由から確定申告後に適用できる控除制度があったことに気付き、相続税還付金が発生することがあります。

税務署からの通知がなかった

税務署から相続税の超過納税の通知がなかったことも、相続税還付金が発生する理由のひとつです。

相続税は自己申告納税制度であることから、税務署側は申告内容が正しいことを前提として処理を行います。

また税金の納税額が本来の金額よりも低い場合は税務署から連絡がきますが、超過納税の場合は通知がありません。それは相続税に限らず、所得税などほかの税金も同様です。

相続税の確定申告に慣れていない場合は、税理士のような専門家に依頼することをおすすめします。専門的な知識を要する人に依頼すれば、短期間で正確な申告をしてもらえるので還付金の発生は軽減されるでしょう。

債務や葬儀費用の計上漏れ

債務や葬儀費用の計上漏れも、相続税還付金が発生する理由としてあげられるでしょう。

相続税には債務控除という制度があり、以下のような債務・葬儀費用は相続した財産価額から差し引くことが可能です。

| 債務区分 | 主な内容 |

| 債務 | ・第三者(金融機関)などの借入金や連帯債務 ・租税公課(所得税、住民税、固定資産税など) ・未払医療費 ・未払公共料金 ・その他の未払金(クレジットカード未決済分など) |

| 葬儀費用 | ・通夜や告別式の費用 ・葬儀関連の料理代 ・火葬料、埋葬料、納骨料、遺体搬送料 ・お布施、読経料、戒名料 など |

(参考:No.4126 相続財産から控除できる債務|国税庁)

相続税の確定申告が完了してから、上記で例にあげた債務・葬儀費用の計上漏れが見つかったり債務控除として適用が可能であることを後日知ったりすることもあるでしょう。

改めて再計算すると相続税還付金が発生する可能性があります。

▼ 相続税の控除について知りたい方はこちらをクリック!

相続税の更正手続きの流れ

相続税の更正手続きは申告から振込完了まで半年ほどかかり、すぐに還付金が受け取れるわけではありません。また税理士事務所などへ依頼すると申請書作成の前に詳細な調査が入るため、1年以上かかるケースもあります。これだけ長い期間がかかるのには、以下のような手順をこなさなければならないからです。

- 還付金の可能性調査

- 更正請求の書類準備

- 税務署への書類提出

- 税務署による審査

- 更正通知書送付

- 還付金振込通知書送付

- 還付金振込

各手順を解説するので、参考にしてください。

1. 申告書類の不備=還付可能性を調査

更正請求の手続きに入る前に、申告書類の確認をしなければなりません。本当に還付金が発生する可能性があるかどうか、チェックしなければならないからです。

還付金が発生する主な原因は「相続税が還付される主な理由」にて紹介しましたが、そのいずれかに該当したとしても「再計算」「プロの視点からの確認」などを行った結果、還付金が発生しない可能性もゼロではありません。

慣れない相続税の申告を自ら行った場合はミスが発生しがちです。還付金の可能性を調査する際は税理士など、専門的な知識を要する人に依頼してみましょう!

2. 更正の請求書類の準備

提出済申告書類に不備があり、還付金の可能性があるとわかれば更正請求書類の準備をします。

請求する際に準備しなければならない必要書類は、以下の通りです。

- 相続税の更正の請求書

- 申告または通知にかかる税額及び更正の請求による税額標準等または税額等(相続税)

- 更正の請求による課税標準等または税額等(相続税-付表1~7)

- 更正の請求の経緯を証明できる書類(遺産分割協議書や遺言書など)

- 修正申告書

- 本人確認書類(マイナンバーカードなど)

「1〜3」は、国税庁の「相続税の更正の請求書(令和5年1月分以降)の様式)」からダウンロードができます。また付表は1〜7までありますが、すべてを添付する必要はありません。各付表に記載する内容は異なるので、必要なもののみダウンロードして金額等を記入してください。

3. 税務署への書類提出

必要書類の準備と作成の完了後は、最寄りの税務署へそれらをまとめて提出します。

税務署が近い場合は直接窓口へ持参すると受け取ってもらえますが、遠い場合は郵送も可能です。利便性の高い方法を選択してください。

4. 税務署による審査

提出した請求書・必要書類等をもとに、税務署にて審査を行います。

審査は申告書類等が税務署に到着してから約3カ月程度かかりますが、提出の時期に左右されるので一概にはいえません。確定申告のような繁忙期には、さらに時間がかかることが予想されるので、早めに還付金の振込をしてほしい場合は繁忙期は避けましょう。

5. 更正通知書の受け取り

税務署は審査の結果を、更正の請求をした本人に文書で通知することが義務付けられています。

原則として通知書は更正請求の本人に送付されますが、税理士事務所などに依頼をした場合には事務所に届く可能性があるので注意してください。

6. 還付金振込通知書の受け取り

還付金が発生する場合は、前述の「更正通知書」とは別に還付金振込通知書が税務署から送付されます。

振込通知書が届くのは、更正通知書が届いてから約1カ月後です。しかしこの期間も確定申告のような繁忙期とタイミングがあってしまうと遅れる可能性があるので一概にはいえません。

7. 還付金の受け取り

還付金の振込は、前述した還付金振込通知書から約2週間後です。

更正の請求申請を行った際に指定した口座に振り込まれるので、確認できたら振込通知書の金額と合致しているか確認しておきましょう。

還付される可能性が高い土地の事例

相続税は土地の評価額で変わることが多く、その流れで還付金が発生する事例も多く見られます。

還付される可能性が高い土地を紹介するので、「相続財産に土地がある」「相続する際に土地が含まれる可能性が高い」などに該当する際は参考にしてください。

広大な土地

広大な土地は潰れ地が発生する理由から、以下の条件に該当する場合は通常宅地よりも評価額が2〜4割程度低く設定されます。

- 三大都市圏は500平方メートル、それ以外は1,000平方メートル以上の地積

- 市街化調整区域以外の宅地

- 工業専用地域に指定されていない地域の宅地

- 指定容積率400%(東京都特別区は300%)未満の地域に所在する宅地

(出典:No.4609 地積規模の大きな宅地の評価|国税庁)

利用価値が低い土地

以下のような土地は利用価値が低いと判断され、相続税評価額が低くなる可能性が高いでしょう。

- 近隣に墓地や火葬場あり

- 日常生活に支障あり(日照阻害・臭気など)

- 騒音(線路付近、高架下など)

- 土砂災害警戒区域

上記のような周囲の環境は図面だけでは判断できず、現地まで足を運ばなければなりません。詳しい調査をした結果、利用価値が低い土地と判断できれば評価額の下落により還付金が発生する可能性は高まります。

測量した時期が古い土地

測量した時期が古い土地は、再度測量し直すことで還付金が発生するかもしれません。

例えば古くから引き継がれている土地は測量した時期が古いことが多く、参考にした図面の面積が現在と合致しないケースが多く見られます。

登記事項証明書だけを参考にするのではなく、法務局で入手可能な地積測量図も使用して確認してみてください。

不整形地と判断される土地

不整形地とは長方形・正方形に整備されていない土地のことです。

三角形・高低差がある土地のような不整形地は評価額の計算が複雑になることから、相続税の固定資産のように短期間で算出しなければならない場合には大まかな評価になっている可能性があります。

駐車場に使われている土地

駐車場に使用されている土地は、宅地とは異なる計算方法で評価額を算出しなければなりません。

そのことに気付かずに宅地同様の方法で評価額を計算していた場合には、還付金が発生する可能性があります。

山や田園の土地

山・田園などの土地は、評価額の計算が宅地に比べて複雑です。

専門的な知識のある人に正しく評価してもらうと、評価額が下がって還付金が発生するかもしれません。

庭内神祠がある土地

庭内神祠がある場合、その敷地部分は非課税対象です。

相続した土地にこのような場所が見つかった場合には、還付金が発生します。

高圧電線下の土地

相続した土地の上空に高圧電線がある場合、評価額が30%程度下がる可能性があります。高圧電線の下は土地の用途・建物などに制限が課せられるからです。

新たな建物建設禁止などの制限がある場合は、50%程度まで評価額が引き下げられるケースもあります。

区画整理や道路計画のある土地

区画内整理や道路計画のある土地は、評価額が下がる可能性があります。いずれの場合も利用制限がかかるからです。

自由に使用できない土地は一時的に評価額が下がる傾向があるため、そのタイミングで相続すると本来の評価額よりも低くなり、還付金が発生するかもしれません。

▼ 相続税の節税方法について詳しく知りたい方はこちらをクリック!

死亡後の税金、保険料、給付金等の入出金

死亡後の税金・保険料・給付金等の有出金について解説します。

相続開始後の入金について

相続開始後の入金についての種類・相続財産の該当非該当などは、以下の通りです。

| 入金の種類 | 相続財産 | 概要 |

| 未支給年金 | 該当 | 被相続人の公的年金未支給分 |

| 高額医療費 | 非該当 | 医療費の自己負担額が限度額を超えた場合に支給 |

| 葬祭費・埋葬料など | 非該当 | 国民健康保険の場合、死亡後に5万円支給 |

| 所得税等の還付金 | 該当 | 被相続人死亡後の所得税・住民税の還付金 |

| 還付加算金 | 該当 | 死亡日までの金額 |

| 準確定申告にかかる所得税の還付加算金等 | 非該当 | 相続人の所得税対象 |

| 国民健康保険料等の過誤納還付金 | 該当 | 過誤納は返金扱い |

| 国民年金等の死亡一時金 | 非該当 | 国民年金法などにより規定 |

| 企業年金等の遺族一時金 | 該当 | みなし相続財産扱い |

| 未収配当金、未収分配金など | 該当 | 支払日までに死亡した場合の配当金や分配金 |

| 未収給与・賞与 | 該当 | 死亡後3年以内のみ(以降は所得税対象) |

| 年金生活者支援給付金 | 非該当 | 年金生活者支援給付金の支給に関する法律第33条 |

| 重度心身障害者医療費助成金 | 該当 | ・障害者とその家族の経済的負担を軽減する制度

・医療費の一部を都道府県などが助成 |

| 新型コロナ対策特別定額給付金(一律10万円) | 状況による | 申請日・世帯主などによって異なる |

| 臨時福祉給付金 | 該当 | 生前請求で死亡後入金の場合 |

相続開始後の出金について

相続開始後に発生する可能性が高い支払いの控除対象の有無を紹介します。

| 支払いの種類 | 債務控除 | 内容 |

| 所得税 | 対象 | 死亡後の被相続人や準確定申告の所得税が対象 |

| 住民税 | 対象 | 納付が残っていた場合 |

| 固定資産税 | 対象 | 死亡後の支払分のみ |

| 介護保険料など | 対象 | 死亡後の納付分 |

なお債務控除については当サイトの別の記事にて解説しているので、そちらもあわせて参考にしてください。

税理士に相続税の更正手続きを頼むポイント

税理士に相続税の更正手続きを依頼する際のメリット・注意点などを紹介します。

メリット

税理士に依頼するメリットは以下の通りです。

| メリット | 理由 |

| 専門知識の活用が可能 | ・評価額の正確な計算等が可能 ・不動産鑑定士と連携している可能性有 |

| 必要書類の準備・作成 | ・法務局への問い合わせ等複雑な場合あり ・計算が必要な書類作成も依頼可能 |

| 税務署手続きの代行 | ・税務署への書類提出 ・書類不備があった際の対応 |

上記のような対応を短期間で行うことは、一般人には困難なことがあります。

税理士に依頼すれば調査から還付金の入金まですべて一手に引き受けてくれるので、時間・労力などをかける必要はありません。

注意する点

依頼する際には以下のような注意点もあるので考慮してください。

| 注意点 | 理由・対処法 |

| 費用は成功報酬型が多い | ・還付金が多くなればコストはその分高くなる ・依頼前に費用面を要確認 |

| 不動産鑑定士との連携の有無 | ・還付金には不動産鑑定の知識が必要不可欠 ・不動産鑑定は税理士だけでは困難な場合あり |

| 相続税の対応件数 | ・件数が多いほうが相続税の知識が豊富 ・還付金案件の取り扱いがあれば尚良し |

相続税の確定申告を税理士に依頼した場合は、別の税理士に依頼してみるのもひとつの方法です。税理士によって得意不得意があり、節税対策不足や評価額の計算間違いなどが発生している場合もあります。

よくある質問

相続税還付金のよくある質問とその回答を確認しましょう。

相続税の更正手続きは必ずしなければならない?

相続税の更正請求は、必ずしなければならない手続きではありません。更正請求とは超過した相続税の返金を請求する手続きであり、国としては請求されなくても問題ないからです。

納税額が本来の金額よりも不足している場合は罰金などの対象になりますが、更正請求はしなくても問題がありません。超過分が返金されないだけです。

相続した土地を売却した場合も還付の対象になる?

相続した土地を売却した場合でも、還付の対象になります。

還付請求が原因で税務調査が入ることはある?

還付請求が原因で、税務調査が入ることはあります。

これは適正な金額で納税を行い、超過分を還付してもらうための重要な手続きです。むしろ税務調査で専門家等に確認してもらったほうが、還付を受けてから不備を指摘されるリスクは軽減されるので、安心して還付金を受け取るための大切な調査といえるでしょう。

まとめ

相続税還付金を解説しました。

更正の請求手続きは確定申告後5年で時効を迎えますが、還付の可能性があっても税務署から通知書が届くことはありません。

税理士への依頼は成功報酬型なので、還付の可能性も含めて一度申告書類等を確認してもらってみてください。

副業探しにおすすめのSOKKIN MATCHとは

世の中にはたくさんの副業があるため、自分に合った副業を選ぶのが大変という方も多いのではないでしょうか?副業選びに困っているという方は、副業マッチングサービスのSOKKIN MATCHがおすすめです!ぜひ副業探しにお役立てください。

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。