サラリーマンなどの給与所得者は源泉徴収をされていることから、毎年勤務先に源泉徴収税額と所得税額の差額を計算するための年末調整が実施されます。

土地・家屋などを保有していると納税義務が発生する固定資産税ですが、年末調整対象者はどのように処理・申請を行えばよいのでしょう。

固定資産税とは

固定資産と聞くと土地・家屋をイメージする人もいるかもしれませんが、実際はこれらだけではありません。

|

課税対象資産

|

主な例

|

| 土地 | 宅地、田畑、山林、牧場、原野など |

| 家屋 | 住宅、店舗、倉庫、工場など |

| 償却資産 | 運搬具(車、バイクなど)、備品(パソコン、事務机など)、事業者所有の構造物(フェンスなど)、飛行機、船など |

償却資産ってなんだ…?

上記の償却資産とは、事業用の土地・家屋以外の減価償却対象の資産のことです。

事業用のみに限定されているので、給与所得のみのサラリーマンは縁がないかもしれませんね。しかし土地・家屋以外にこのようなものも固定資産の対象として含まれています。

なお固定資産税を計算する際には標準税率1.4%を用いることが一般的ですが、この税率は各自治体の条例によって変更が可能です。

このように原則としての標準税率は定められていますが、必ずしも1.4%で納税額が算出されているとは限りません。具体的な税率は、各自治体のホームページなどで公開されているのでご確認ください。

|

区分

|

免税点

|

| 土地 | 30万円 |

| 家屋 | 20万円 |

| 償却資産 | 150万円 |

(参考:総務省|地方税制度|固定資産税の概要)

課税標準額については後述するので、そちらもあわせて参考にしてください。

都市計画税とは

都市計画税…?うちは田舎だし、そもそもそんな税金なんてあったかな?

課税の有無は自治体にゆだねられており、すべての地域で課税されるわけではありません。よって都市計画税が存在していない地域もあります。都市計画税は自治体の判断により都市計画や区画整理事業などの費用確保を目的として土地・家屋に課せられる地方税のことです。

都市計画税の税率は制限税率0.3と定められていますが、固定資産税の標準税率同様に各自治体の条例によって変更が認められています。

なお都市計画税にも免税点が定められており、課税標準額がその金額以下の場合は都市計画税の課税対象地域であっても納税義務は発生しません。

|

区分

|

免税点

|

| 土地 | 30万円 |

| 家屋 | 20万円 |

(参考:総務省|地方税制度|都市計画税)

固定資産税の計算方法

固定資産税の一般的な計算方法は、以下の通りです。

|

区分

|

計算式

|

| 固定資産税 | 課税標準額×標準税率(1.4%) |

| 都市計画税 | 課税標準額×制限税率(0.3%) |

一般的な計算方法を示しているので、税率は標準税率と制限税率を使用しています。自治体の条例によって税率が異なる場合は、その税率をかけてそれぞれの税額を算出するので注意してください。

課税標準税額とは取得価額は償却資産の際に用いられる金額ですが、評価額は土地・家屋の際に用いる基準であり、年末調整対象の給与所得者にも関係のある数字といえます。

次の項目で評価額にフォーカスして解説しましょう。

評価額とは

先生!評価額ってなんですか?

聞いたことはあるんですけど、いまいちよく分からなくって…

いい質問ですね!

評価額とは固定資産税を計算するための基準となる金額です。地方自治体が、不動産(土地や建物)の価値を算定し、その評価額に基づいて課税額を定めるための数値なんです!

評価額を決定するための方法は、固定資産の区分によって以下のように異なります。

|

区分

|

評価・計算方法

|

| 土地 | ・地目的別の売買実例価格などを基礎に計算 ・宅地については地価公示価格などの7割が目安 |

| 家屋 | 再建築価格に経年減点補正率などをかけて計算(再建築価格方式) |

| 償却資産 | ・取得価格を基礎に原価を考慮して計算(減価率計算方式) ・前年中取得:評価額=取得価額×(1-減価率/2) ・前年前取得:評価額=前年度評価額×(1-減価率) |

(参考:総務省|地方税制度|固定資産税)

さらに土地の評価方法は6種類に細分化され、その概要・内容は以下の通りです。

|

評価方法

|

概要・内容

|

|

| 公示価格 | ・国土交通省発表の評価額 ・毎年2人以上の不動産鑑定士が鑑定して3月に発表 ・都市計画区域内が中心 |

|

| 路線価 | 相続税 | ・国税庁が管轄 ・公示価格の8割程度の価額 ・基準日は毎年1月1日で発表は毎年7月1日 ・「財産評価基準書|国税庁」から確認可能 |

| 固定資産税 | ・各市町村が管轄(東京23区は東京都) ・3年ごとに見直しを実施(評価替え) ・更新は評価替えが行われた年の4月 |

|

| 固定資産税評価額 | ・市町村や東京23区が管轄 ・公示価格の7割が目安 ・3年ごとに見直しを実施(評価替え) |

|

| 実勢価格 | ・実際の売買価格 ・似た環境やエリアなどを参考に評価額を決定 |

|

| 基準地価 | ・都道府県が管轄する評価額 ・都市計画に関係なく広い地域が対象 ・基準日は毎年7月1日で発表は毎年9月1日 |

|

単純に評価額を知りたいだけなら、毎年4月〜6月に各自治体から送付される納税通知書を確認してください。

ただし納税額が高すぎるなどの理由から詳細な評価額が知りたい場合は、「固定資産税路線価」での確認がおすすめです。定期的に最新のデータが更新されているので、より正確な評価額データが得られるでしょう。

固定資産税の計算シミュレーション

固定資産税・都市計画税の計算方法を解説しましたが、実際に数字を使ってシミュレーションしてみます。

| 条件 | ・土地:評価額3,000万円 ・減税や控除なし ・都市計画税あり ・使用する税率は標準税率と制限税率 |

| 固定資産税 | 3,000万円×1.4%=42万円 |

| 都市計画税 | 3,000万円×0.3%=9万円 |

| 納税額 | 42万円+9万円=51万円 |

ちなみに日本で最も評価額の高い土地は東京都中央区銀座4丁目にあり、その額なんと1㎡あたり約3,500万円にも達するんです!これは毎年1㎡あたり約60万円の固定資産税・都市計画税を払う計算になるんですよ!

ちなみに先生の年収じゃ11㎡分の税金も払えないです…

固定資産税の減税制度

固定資産税には以下のような減税制度が設けられており、要件を満たすことで節税が可能です。

- 小規模住宅用地・一般住宅用地の特例

- 新築住宅の特例

- 住宅リフォームの減税

- 災害による固定資産被害の減税

- 住宅不燃化建替え減税(東京都のみ)

上記5つの特例・減税制度を解説するので、参考にしてください。

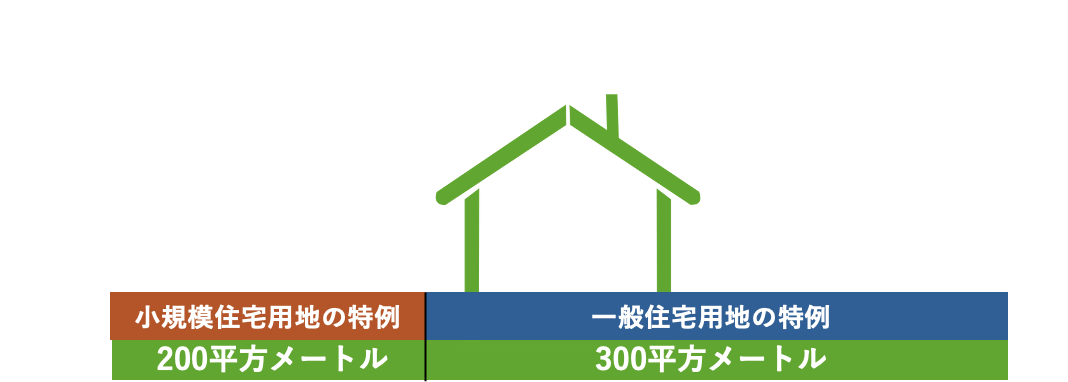

小規模住宅用地・一般住宅用地の特例

住宅用地には減税の特例が設けられており、以下の要件を満たすことで適用されます。

2, 人の居住家屋部分の床面積が全体の4分の1以上ある併用住宅の土地

(参考:固定資産税・都市計画税(土地・家屋) | 税金の種類 | 東京都主税局)

人が住むための土地のみが対象であり、事務所・店舗・駐車場のみなどに該当する場合は利用できません。

特例は小規模住宅と一般住宅の2つに区分されており、その内容・概要は以下の通りです。

|

住宅用地の特例

|

内容・概要

|

| 小規模住宅用地 | ・小規模な住宅用地に対する固定資産税と都市計画税の減税措置 ・専用住宅の敷地面積200平方メートル以下 ・固定資産税:評価額の6分の1 ・都市計画税:評価額の3分の1 |

| 一般住宅用地 | ・住宅用地に対する固定資産税の課税標準減額特例 ・専用住宅の敷地面積200平方メートル超 ・固定資産税:評価額の3分の1 ・都市計画税:評価額の3分の2 |

この特例は2024年現在適用期間が限定されておらず、期限を気にせずに利用できる措置制度です。

例えば住宅用地の専用住宅敷地面積が500平方メートルだった場合は、200平方メートルまでには小規模住宅用地の特例が適用され、残りの300平方メートルに一般住宅用地の特例が適用されます。

またアパート・マンションなどの集合住宅の場合は、それぞれの基準に住宅戸数をかけた面積までが限度です。

例えば小規模住宅用地の特例は敷地面積200平方メートル以下ですが、住宅戸数が12戸ある集合住宅では200平方メートルに12戸をかけた2,400平方メートルまでの敷地に適用されます。

新築住宅の特例

条件は住宅区分や対象床面積によって異なり、自治体によっても独自の条件を設けている場合があるので一律ではありません。

例えば東京都の場合は、以下のような条件が設けられています。

|

住宅区分

|

対象床面積

|

面積の条件

|

| 一般住宅 | 床面積 | 50平方メートル以上280平方メートル以下 |

| 店舗などを含む併用住宅 | 居住部分の床面積 | |

| 共同住宅(アパートなど) | 独立区画居住部分の床面積に共用部分の按分面積を加えた総床面積 | 50平方メートル以上280平方メートル以下 |

| 貸家の場合は40平方メートル以上280平方メートル以下 | ||

| 区分所有住宅(マンションなど) | 専有居住部分の床面積に共用部分の按分面積を加えた総床面積 | 50平方メートル以上280平方メートル以下 |

| 貸家の場合は40平方メートル以上280平方メートル以下 |

(参照:固定資産税・都市計画税(土地・家屋) | 税金の種類 | 東京都主税局)

上記に該当する場合は、原則として3年分の固定資産税が2分の1に減税されますが、適用されるのは新規課税年度からなので注意してください。また、上記の条件を満たすことを前提として以下の住宅区分に該当する場合は、減税期間が延長されます。

|

区分

|

減税期間

|

| 3階建以上の耐火・準耐火建築物 | 5年 |

| 認定長期優良住宅 | |

| 3階建以上の耐火・準耐火認定長期優良住宅 | 7年 |

(参照:固定資産税・都市計画税(土地・家屋) | 税金の種類 | 東京都主税局)

この制度は小規模住宅用地・一般住宅用地の特例との併用が可能ですが、2024年11月現在の適用期間は2026年3月31日までです。期間は延長される可能性があるので、各自治体のホームページなどをこまめに確認してください。

住宅のリフォームにおける減税

固定資産税の減税制度は住宅リフォームに対しても設けられており、その主な制度は以下の通りです。

- 耐震リフォーム

- バリアフリーリフォーム

- 省エネリフォーム

- 長期優良住宅カリフォーム

各リフォームを行った際に適用される減税の特例制度を確認していきましょう。

耐震リフォーム

2, 現行の耐震基準に適合した改修工事

3, 耐震改修工事費50万円以上

4, 2026年3月31日までに工事完了

5, 店舗等兼用家屋の場合、居住用床面積が全体の2分の1以上

(参考:耐震リフォームで固定資産税の減額を考えられている方へ|国土交通省)

上記の要件を満たしている場合は、翌年度分の固定資産税が2分の1に減額されます。

ただし、適用を受けるためには以下の書類を用意しなければなりません。

|

用意する人

|

必要書類

|

| 申請者(消費者) | ・固定資産税減額申告書 ・耐震改修工事の内容が確認できる書類 ・領収書 ・住宅性能評価書の写し(交付がある場合) ・補助金の金額がわかる書類(除保菌を受けている場合) など |

| 建築士等 | ・増改築等工事証明書 ・住宅耐震改修証明書 ※いずれかを提出 |

| リフォーム会社 | ・工事請負契約書の写し |

(参考:耐震リフォームで固定資産税の減額を考えられている方へ|国土交通省)

上記の書類をそろえて各自治体に提出しますが、申告期間はリフォーム完了日から3カ月以内と短いので注意してください。

バリアフリーリフォーム

- 65歳以上・障害者・要介護認定または要支援認定を受けている人が居住する家屋

- 新築されてから10年以上が経過

- 賃貸住宅ではない家屋

- 登記簿上での家屋床面積が50平方メートル以上280平方メートル以下

- 減税対象となる工事であり、その費用が50万円超

- 2026年3月31日までに改修工事終了

(参考:バリアフリーリフォームで固定資産税の減税を考えられている方へ|国土交通省)

なおバリアフリーのリフォーム内容は対象が決まっており、どのような工事をしても良いわけではありません。

|

バリアフリー改修工事

|

内容

|

| 通路の拡幅 | 介助用車いすのための通路・出入り口の拡張工事 |

| 階段の勾配緩和 | 既存階段の撤去を伴う勾配緩和の改良 |

| 浴室の改良 | ・床面積拡張工事 ・浴槽のまたぎ部分を下げる工事 ・浴室の出入りを容易にする工事 ・水栓器具の設置や取替え工事 |

| 手すりの取付け | トイレ・浴室・玄関などに手すりを取り付ける工事 |

| 段差解消 | 床の段差を解消する工事 |

| 出入口の戸の改良 | ・引戸や折戸への取替え工事 ・レバーハンドルなどのドアノブ取替え工事 など |

| 床材量の取替え | 床材量を滑りにくいものに変更する工事(参考:バリアフリーリフォームで固定資産税の減税を考えられている方へ|国土交通省) |

上記に該当する工事を行った場合は、以下の書類をそろえてリフォーム完了日から3カ月以内に自治体に提出しましょう。

・対象者が居住していることがわかる書類(被保険者証の写しなど)

・工事請負契約書の写し

・補助金等の額が明確になる書類(補助金を受けている場合)

(参考:バリアフリーリフォームで固定資産税の減税を考えられている方へ|国土交通省)

省エネリフォーム

省エネリフォームをした場合、要件を満たして市区町村に申告すると翌年分の固定資産税が3分の1に減額される制度の利用が可能です。

2, 窓の断熱改修工事あり

3, 賃貸住宅以外の家屋

4, 登記簿上の家屋床面積が50平方メートル以上280平方メートル以下

5, 減額対象のリフォーム工事を行っており、工事費が60万円超

6, 2026年3月31日までに改修工事終了

(参考:省エネリフォームで固定資産税の減税を考えられている方へ|国土交通省)

特例の対象となる省エネ改修工事は、以下の通り規定されています。

|

省エネリフォーム工事

|

内容

|

| 窓の断熱改修 | ・必須工事 ・ガラスの交換 ・内窓の新設や交換 ・サッシおよびガラスの交換 |

| 天井・壁・床の断熱改修 | 外気に接する部分の断熱改修 |

| 太陽熱利用冷温熱装置の設置 | 太陽集熱器、太陽熱温水器など |

| 高効率給湯器の設置 | ・潜熱回収給湯器 ・ヒートポンプ式電気給湯器 ・燃料電池コージェネレーションシステム |

| 高効率エアコンの設置 | - |

| 太陽光発電設備の設置 | - |

(参考:省エネリフォームで固定資産税の減税を考えられている方へ|国土交通省)

特例の適用を受ける際には、以下の必要書類をそろえてリフォーム完了日から3カ月以内に申告してください。

|

用意する人

|

必要書類

|

| 申請者(消費者) | ・固定資産税減額申告書 ・省エネ改修工事の内容が確認できる書類 ・領収書 ・補助金の金額がわかる書類(除保菌を受けている場合) など |

| 建築士等 | ・増改築等工事証明書 |

| リフォーム会社 | ・工事請負契約書 |

(参考:省エネリフォームで固定資産税の減税を考えられている方へ|国土交通省)

長期優良住宅化リフォーム

長期優良住宅化リフォームを行った場合、一定の要件を満たして市区町村に申告すると翌年分の固定資産税が3分の2に減額される特例の適用が可能です。

- 増改築による長期優良住宅の認定済

- 耐震改修・省エネ改修のいずれまたは両方

- 耐震改修の場合は1982年1月1日以前から所在する現行基準を満たす改修、省エネ改修の場合は2014年4月1日以前から所在する賃貸住宅以外の家屋

- 耐震改修の場合は費用が50万円超、省エネ改修の場合は工事費用60万円超

- 登記簿上の家屋床面積が50平方メートル以上280平方メートル以下

- 省エネ他改修を行った場合は対象の工事を実施

- 2026年3月31日までに改修工事完了、入居

(参考:長期優良住宅化リフォームで固定資産税の減税を考えられている方へ|国土交通省)

減額対象の省エネ改修工事は「省エネリフォーム」をご確認ください。

なお特例を受ける際には、以下の書類をそろえてリフォーム完了日から3カ月以内に申告しましょう。

|

用意する人

|

必要書類

|

| 申請者(消費者) | ・固定資産税減額申告書 ・省エネ改修工事の内容が確認できる書類 ・領収書 ・補助金の金額がわかる書類(除保菌を受けている場合) など |

| 建築士等 | ・増改築等工事証明書 |

| リフォーム会社 | ・工事請負契約書 |

(参考:長期優良住宅化リフォームで固定資産税の減税を考えられている方へ|国土交通省)

災害による固定資産の被害における減税

神奈川県横浜市の場合は、以下のように定められています。

|

減税の対象

|

減税額

|

| 災害による損害が10分の5以上 | 災害後納期分全額 |

| 災害による損害が10分の2以上 | 災害後納期分の10分の5 |

| 災害による損害が10分の1以上 | 災害後納期分の10分の2 |

(参考:災害により被害を受けた場合の市税の減免等について 横浜市)

お住まいの自治体は異なる対象・減税額が定められている可能性があるので、自治体のホームページなどをご確認ください。

【東京都】住宅の不燃化建替えにおける減税

東京都では不燃化特区の指定地域を設けており、この地域内で不燃化のための建替えを行った場合には翌年度から5年度分の固定資産税・都市計画税が全額減免される特例の利用が可能です。

減免を受けるためには、建替え前家屋と新築住宅の両方の要件を満たさなければなりません。

【建替え前の家屋】

- 不燃化特区内に所在

- 耐用年限の3分の2を超えた家屋

- 不燃化特区の指定日以降に取り壊され、滅失登記完了

【新築住宅】

- 不燃化特区内に所在

- 耐火建築物または準耐火建築物

- 検査済証の交付あり

- 新築年月日が不燃化特区の指定日から2026年3月31日まで

- 居住割合が全体の2分の1以上

- 所有者が建替え前の家屋取り壊し、滅失登記完了日における所有者と同一

なお建替え前家屋の耐用年限は、家屋の用途や構造によって異なります。

| 家屋の用途 | 家屋の構造 | ||||

| 木造 | 鉄骨造 | 鉄骨鉄筋コンクリート・鉄筋コンクリート | |||

| - | 3ミリメートル以下 | 3ミリメートル超4ミリメートル以下 | 4ミリメートル超 | - | |

| 住宅 | 14年 | 12年 | 18年 | 22年 | 31年 |

| 事務所 | 16年 | 14年 | 20年 | 25年 | 33年 |

| 店舗 | 14年 | 12年 | 18年 | 22年 | 26年 |

(出典:不燃化特区内において不燃化のための建替えを行った住宅に対する固定資産税・都市計画税の減免 | 固定資産税(土地・家屋)・都市計画税 | 東京都主税局)

減免を受ける際には、新築年の翌々年2月末日までに「固定資産税減免申請書」を都税事務所に申請しましょう。

固定資産税は年末調整で減税できる?

年末調整では固定資産税の処理はできない

紹介した固定資産税に設けられている特例や減税制度は、すべて税額控除です。

税額控除は原則として確定申告が必要であり、年末調整での手続きはできません。年末調整で適用可能な控除制度は所得控除のみであり、直接納税額から差し引く税額控除の適用は手続き上できないのです。

固定資産税の減額制度や特例を適用する場合は、会社での年末調整終了後に源泉徴収票を取り寄せて確定申告を行ってください。

年末調整で受けられる住宅ローン控除

住宅ローン控除については次の項目で解説するので、あわせて参考にしてください。

住宅ローン控除について徹底解説!

税額控除のひとつである住宅ローン控除は、住宅ローンを利用して新築・増改築などを行った場合に適用可能です。

税額控除は直接納税額から差し引く制度であることから、給与所得の処理を行う年末調整での適用は認められていません。

しかし一定の要件を満たすことで年末調整での手続きが可能になります。

初年度に確定申告が必要

住宅ローン控除は、初年度のみ確定申告が必要です。

年末調整対象者の会社員であっても住宅ローン控除を適用させる場合は、会社での年末調整終了後に配布される源泉徴収票をもとに確定申告を行いましょう。

ただしこの手続きは初年度のみであり、2年目からは必要ありません。

2年目以降は年末調整で控除が適用される

住宅ローン控除のみ2年目以降は、年末調整での適用が可能です。

まとめ

固定資産税と年末調整の関係や計算方法、特例・減税制度について解説しました。

固定資産税の減税制度は税額控除であり、税額控除を利用する際には原則として確定申告が必要です。

しかし住宅ローンだけは初年度のみ確定申告をすれば2年目以降は年末調整での手続きが可能になるので、勤務先で行ってもらいましょう。

▼ 生命保険料の控除についてはこちら