いくらから固定資産税も消費税もどちらも税金であることから、固定資産税に消費税がかかるとは考えられないと思う人もいるでしょう。本来なら、税金に対して税金がかかるのはありえない話です。

しかし固定資産税には、消費税が課税される場合があります。それはどのようなときなのでしょうか。

本記事では固定資産税に消費税が課税されるケースを中心に、固定資産税・都市計画税の中身や計算方法なども解説します。「固定資産税に消費税がかかるケースを知りたい」「会計処理の方法を知っておきたい」という人は、ぜひ参考にしてください。

固定資産税ってなに?

固定資産税とは土地をはじめとする固定資産の価格をもとに税額を算定し、所在の市町村に納める税金のことです。

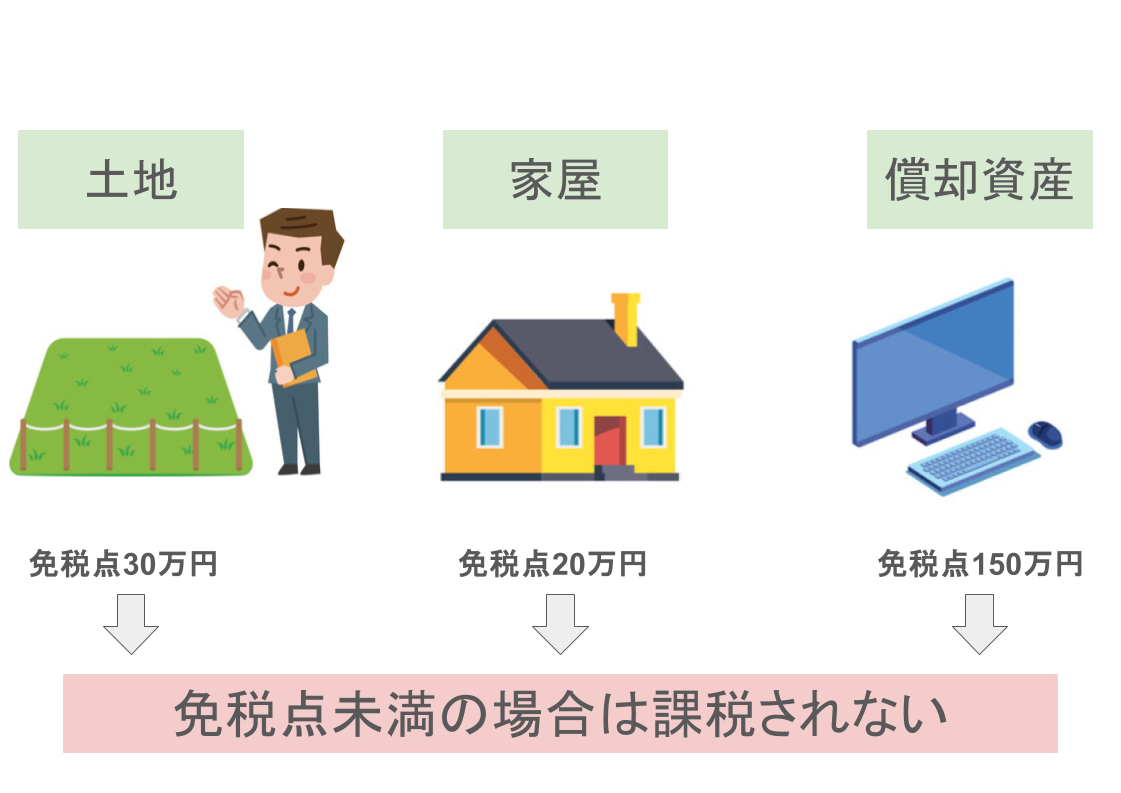

固定資産税が課税される対象には以下のようなものがあり、土地・家屋だけではありません。

| 課税対象資産 | 主な例 |

| 土地 | 宅地、田畑、山林、牧場、原野など |

| 家屋 | 住宅、店舗、倉庫、工場など |

| 償却資産 | 運搬具(車、バイクなど)、備品(パソコン、事務机など)、事業者所有の構造物(フェンスなど)、飛行機、船など |

償却資産については「地方税法第341条の4」にて、具体的に以下のように定められています。

- 土地および家屋以外の事業用の資産(無形減価償却資産以外)

- 減価償却費等が法人税法や所得税法に基づく損金または経費

- 取得価額が10万円以上

- 自動車税種別割対象並びに原動機付自転車、軽自動車、小型特殊自動車、二輪の小型自動車以外

固定資産税は土地・家屋・償却資産の評価額や取得価額に標準税率(1.4%)をかけて計算しますが、自治体によっては独自の条例に基づいて税率を上乗せしているところもあるので確認したほうが良いでしょう。

なお土地・家屋・償却資産にはそれぞれ30万円・20万円・150万円の免税点が設定されており、課税標準額の合計が免税点未満であれば課税されません。

なお固定資産税が決定すると自治体は、一括払い用と年4回の分割用の納付書を同封して固定資産所有者に送付します。年4回の分割払いの場合は一般的に4月・7月・12月・翌年2月ですが、これも自治体によって異なるので、納付書に記載されている納期限を確認してください。

都市計画税ってなに?

都市計画税とは、都市計画・土地区画事業の費用充当を目的とした地方税です。

課税対象は市街化区域内に存在する土地または家屋であり、これらを所有している人が支払わなければなりません。

納税額は土地または家屋の評価額に制限税率0.3%をかけて計算しますが、固定資産税同様に、土地・家屋のいずれも30万円・20万円の免税点が設定されています。課税標準額がこれらの金額未満の場合は、固定資産税だけではなく都市計画税も課税対象外です。

ただし都市計画税の課税は自治体の判断にゆだねられており、市街化区域内に土地や家屋を所有しているからといって必ず都市計画税が課税されるわけではありません。

徴収は固定資産税に上乗せして行われますが、課税するか否かの判断を自治体にゆだねている点は固定資産税と異なる点といえるでしょう。

固定資産税と都市計画税の計算方法

固定資産税と都市計画税のそれぞれの税額を算出する際に用いる計算式は、以下の通りです。

| 区分 | 計算式 |

| 固定資産税 | 課税標準額×1.4%(標準税率) |

| 都市計画税 | 課税標準額×0.3%(制限税率) |

上記それぞれの税率は地方税によって各自治体が独自に設定する条例によって設定可能なため、全国一律ではありません。

また課税標準額とは土地・家屋などの評価額や償却資産の取得価額から、控除・減税などを行った後の金額です。

たとえば家屋の場合、新築住宅は購入から一定期間の固定資産税が2分の1になる軽減措置が取られます。

▼ 固定資産税の計算について詳しく知りたい方はこちらをクリック

評価額ってなに?

評価額とは総理大臣が定める固定資産評価基準をもとに評価された資産価額のことで、固定資産税や都市計画税などの税額算出のベースになる金額です。

評価額の計算方法は、土地・家屋・償却資産のそれぞれで以下のように異なります。

| 区分 | 評価・計算方法 |

| 土地 | ・地目的別の売買実例価格などを基礎に計算 ・宅地については地価公示価格などの7割が目安 |

| 家屋 | 再建築価格に経年減点補正率などをかけて計算(再建築価格方式) |

| 償却資産 | ・取得価格を基礎に原価を考慮して計算(減価率計算方式) ・前年中取得:評価額=取得価額×(1-減価率/2) ・前年前取得:評価額=前年度評価額×(1-減価率) |

(参考:総務省|地方税制度|固定資産税)

なお評価額を確認する際には、以下のようなものを参考にするとよいでしょう。

- 売買価格

- 固定資産税路線価

- 納税通知書の課税明細書

固定資産税・都市計画税の課税対象者には自治体から納付書が送付されますが、課税明細書も同封されます。この書類に評価額が記載されているので、その金額を確認する方法が一般的です。

ただし自治体が示す評価額が高すぎるなどの理由がある場合は、売買価格や固定資産税路線価などを参考に計算してください。

評価額3000万円の時の計算シミュレーション

固定資産税・都市計画税の計算方法を解説しましたが、実際に数字を使ってシミュレーションしてみます。

| 条件 | ・土地:評価額3,000万円 ・減税や控除なし ・都市計画税あり ・使用する税率は標準税率と制限税率 |

| 固定資産税 | 3,000万円×1.4%=42万円 |

| 都市計画税 | 3,000万円×0.3%=9万円 |

| 納税額 | 42万円+9万円=51万円 |

上記の条件では減税・控除は適用していません。これらの適用がある場合は課税標準額は評価額を下回りますが、今回はいずれもなしで計算しているので「評価額=課税標準額」でそれぞれの税額を計算します。

「固定資産税を精算する」とは?

固定資産税は原則として、課税年の1月1日時点で対象となる固定資産を所有している人が納税者です。そのため課税年の途中で固定資産を売却して所有者が変更になった場合でも、納付書や通知書は売却前の所有者のもとに送付されます。

課税金額は1年分であることから、途中での売却後に税金だけが残る点に不公平を感じる人もいるでしょう。例えば2月1日に固定資産の売却が完了した場合には1年の大半を購入者が固定資産の所有者になるわけですから、固定資産税も購入者に支払ってもらいたいものです。

このような不公平感を軽減させるために、固定資産税の精算が行われます。

不動産取引では、固定資産を売却した後の税金は買主負担が一般的であり、売主・買主の同意のもとで日割り計算して清算することが通例です。

固定資産税の精算は不動産慣例

固定資産税の精算は、法律で定められているわけではありません。不動産取引上の慣例なので、特に精算を実施しなくてもよいのです。

しかし税金負担が売主のみにかかることは不公平であるため、不動産会社などの第三者を交えて話し合ったうえで契約書に固定資産税の精算を行うことを明記します。

なお精算金は重要事項説明書に記載されますが、書式等は特に決まっていません。

| 目的 | 金額 |

| 固定資産税・都市計画税精算金(〇年度分) | 〇〇円 |

| (備考)清算金額は、引渡し予定日の〇年〇月〇日時点とする | |

固定資産税精算金の計算方法

精算金の計算方法を確認します。

計算は不動産会社が行ってくれるところが多いので、自分で計算することは少ないでしょう。精算金の金額や詳細な計算方法を知りたい場合は、たずねれば教えてもらえるので不動産会社に確認してみてください。

計算の流れは、「固定資産税と都市計画税の計算方法」で紹介した計算式で納税額を算出し、その金額を売却前後で日割り計算します。

▼ 固定資産税はいくらからなのかを解説しているのでこちらもクリック!

固定資産税額の確定前と後で精算方法が変わる

納付書等が納税者に送付されるのは、自治体にもよりますが5月頃からです。そのため、売却を6月以降に行えば正確な納税額がわかるのでその金額を日割り計算して精算金が確定できます。

しかし納付書が届く以前に売却契約が成立した場合には、その年の正確な金額はわかりません。その際には前年分の納税額をもとに、計算するケースが多いでしょう。ただしこの計算方法では前年度と今年度で金額が変わっている可能性があり、誤差が出てしまいます。仮に誤差が出た場合には、改めて計算をし直して誤差の調整が必要です。

日割り精算をする

日割り精算は、決済日(引渡し日)を基準にして計算します。基準を契約日にしない理由は、売買契約が締結されてから土地などの引渡しが実施されるまで1〜2カ月程度の時間差が発生するからです。

日割り精算をする際には基準日とは別に、固定資産税の起算日も設定しなければなりません。この起算日には「1月1日」と「4月1日」の2通りの考え方があり、どちらを採用するかで負担額が異なります。

どちらを採用するかは法律などで決まっているわけではなく、地域性や不動産会社によるところが大きいので確認してください。

起算日が「1月1日」の場合

起算日を1月1日に設定した場合の、売主と買主の負担割合は以下の通りです。

- 売主負担:1月1日~引渡し日前日まで

- 買主負担:引渡し日~12月31日まで

起算日を1月1日にした場合、最終日は12月31日として日割り計算します。カレンダー通りであり年をまたぐこともないので、わかりやすいと感じる人もいるでしょう。

ちなみに関東は、起算日を1月1日に設定することが一般的です。

起算日が「4月1日」の場合

起算日を4月1日とした場合の、それぞれの負担割合を確認しましょう。

- 売主負担:4月1日~引渡し日前日まで

- 買主負担:引渡し日~翌年3月31日まで

起算日が4月1日の場合、最終日は翌年3月31日に設定します。

1年の始まりが1月1日なのに起算日を4月1日に設定する方法には、違和感を覚える人もいるかもしれません。

納付書は基本的に4月から翌年3月までを年度期間としているため、これにならっているのです。

なお、関西では一般的に起算日を4月1日に設定します。

固定資産税精算金の計算シミュレーション

前述した2通りの起算日における精算金を、実際の数字を用いて計算してみましょう。

起算日が「1月1日」の計算

| 条件 | ・起算日:1月1日 ・物件引渡し日:7月1日 ・固定資産税:17万円 ・都市計画税:6万円 |

| 売主負担額(1月1日~6月30日) | (17万円+6万円)×181日/365日=114,055円 |

| 買主負担額(7月1日~12月31日) | (17万円+6万円)×184日/365日=115,945円 |

| (17万円+6万円)-114,055円=115,945円 |

買主負担額は、固定資産税と都市計画税の合計額から単純に売主負担額を差し引くことでも計算できます。

なお上記の計算式では小数点第1位を四捨五入しましたが、1円未満などの端数部分の取り扱いについては明確な決まりがありません。

不動産会社によっては1円単位や10円単位などで四捨五入するところもあるので、確認してください。

起算日が「4月1日」の計算

| 条件 | ・起算日:4月1日 ・物件引渡し日:7月1日 ・固定資産税:17万円 ・都市計画税:6万円 |

| 売主負担額(4月1日~6月30日) | (17万円+6万円)×91日/365日=57,342円 |

| 買主負担額(7月31日~翌年3月31日) | (17万円+6万円)×274日/365日=172,658円 |

| (17万円+6万円)-57,342円=172,658円 |

起算日が1月1日の場合同様に、小数点以下は四捨五入しています。

起算日を4月1日に設定した場合、最終日は同年の12月31日ではなく翌年3月31日である点に注意してください。

固定資産税精算金の会計処理

精算金の会計処理方法は、売主と買主で異なります。

売主・買主それぞれの仕訳処理方法を紹介するので、参考にしてください。

売主の仕訳

売主の場合、固定資産税精算金は2回の仕訳で処理します。

<不動産売却時>

| 借方 | 貸方 | ||

| 普通預金 | 〇〇円 | 家屋 | 〇〇円 |

| 売買益 | 〇〇円 | ||

| 普通預金 | 〇〇円 | 預り金 | 〇〇円 |

上記の仕訳のうち、預り金が固定資産税精算金です。不動産を売却時には売却代や売却益とは別に、固定資産税精算金を「預り金」として計上します。

<固定資産税納付>

| 借方 | 貸方 | ||

| 租税公課 | 〇〇円 | 普通預金 | 〇〇円 |

| 預り金 | 〇〇円 | ||

不動産売却時に計上した「預り金」は固定資産税精算金であることから、固定資産税とともに計上しなければなりません。固定資産税は「租税公課」の勘定科目を用い、同時に「預り金」も計上して普通預金などからマイナスして減額します。

一連の会計処理を行うことで預り金が相殺され、租税公課とともに計上されていることから固定資産税に関連する金額であることも確認できるでしょう。

買主の仕訳

買主の仕訳は、売主ほど複雑ではありません。その理由は固定資産税精算金は固定資産取得代金の一部として処理するからです。

例えば倉庫を購入した場合には、以下のような仕訳を行います。

| 借方 | 貸方 | ||

| 倉庫 | 〇〇円 | 普通預金 | 〇〇円 |

不動産購入時点で、買主側ではその不動産に対する固定資産税が発生していません。別の勘定項目を用いて計上する必要がないので、取得代金に含めて計上します。

固定資産税精算金は消費税の課税対象になる?

固定資産税精算金は名前に「固定資産税」と入っていることから税金と考え、消費税の非課税対象と思っている人もいるかもしれません。しかし、この捉え方には少し誤解があります。

固定資産税精算金は固定資産税という税金を日割りで按分して負担してはいますが、消費税法では売買代金に含まれることから消費税の課税対象です。

ただしすべての精算金に消費税が発生するわけではありません。

| 精算金 | 課税・非課税 | 理由 |

| 個人間での土地・家屋・償却資産の売買取引で発生 | 非課税 | 個人間での固定資産売買取引は非課税のため |

| 課税事業者との家屋・償却資産の売買取引で発生 | 課税 | 売主が課税事業者のため |

| 課税事業者との土地の売買取引で発生 | 非課税 | 土地が非課税対象であるため |

消費税は土地と建物を按分してから計算する

精算金の消費税は、土地と建物を按分してから計算します。このように説明してもイメージしにくい人もいるかもしれないので、実際に数字を使ってシミュレーションしてみましょう。

| 条件 | ・売上代金:3,000万円(土地2,000万円、建物1,000万円) ・固定資産税精算金:15万円(土地10万円、建物5万円) ・消費税率:標準税率10% |

| 消費税の課税額 | 1,000万円(建物の売上代金)+5万円(建物の固定資産税精算金)=1,005万円 |

| 消費税額 | 1,005万円×10%=100.5万円 |

上記の条件では消費税の課税対象が建物のみであることから、建物の売上代金と固定資産税精算金を合算した金額に標準税率(10%)をかけて消費税を計算します。

固定資産税精算金で覚えておくこと

固定資産税精算金について覚えておくとよいポイントは、主に以下の3つです。

- 精算金は売買代金に加算

- 不動産会社の選定

- 誓約書に明記

それぞれのポイントを解説するので、参考にしてください。

固定資産税精算金は売買代金に加算される

会計処理や消費税の取り扱いを解説する際にも触れていますが、固定資産税精算金は売買代金の一部であり税金ではありません。

名称に「固定資産税」とあるため、税金と勘違いする人もいるかもしれませんが、厳密にはこの金額は税金ではなく収益と認識されています。その理由は、消費税法基本通達に明記されているからです。

「消費税法基本通達10-1-6」では、固定資産税・自動車税等の課税対象となる資産の譲渡時に発生する未経過分相当額は当該資産の譲渡金額に含まれるとしています。

固定資産税精算金はこれから発生する税金の前払金であるため、収益の一部として売買代金に加算されるのです。

適切な処理をしてくれる不動産会社を選ぶ

不動産売買する際には、さまざまな事務処理等を適切に行ってくれる不動産会社を選んでください。

例えば固定資産税の精算は法的には義務付けられていないため、買主が拒否するかもしれません。売買契約時に精算拒否を飲んでしまうと、売主側にとっては不利です。

さらに起算日や端数処理も方法によっては、売主が損をする可能性もあります。

このような細かな処理・交渉も、適切で丁寧に行ってくれる不動産会社を選定しましょう。

固定資産税精算金に関することは契約書に明記する

固定資産税精算金は、契約書に明記することも忘れてはなりません。その理由は、精算が法的に義務付けられていないからです。

固定資産税の精算は不動産取引時の慣例のようなものであり、絶対にしなければならないことではありません。法的効力がない精算金は契約書に明記しておかなければ、のちのちトラブルが発生する可能性が高いといえます。

金額・起算日・端数処理はもちろん日割り計算にするのか月割計算で算出するのか、固定資産税が確定していない場合は仮精算するのか通知書が届くまで待つのかなども当事者間で話し合ったうえで契約書に明記しましょう。

固定資産税精算金の確定申告

固定資産の売買をした場合には利益が大きくなることが予想されるため、基本的には確定申告が必要です。

確定申告が不要となるボーダーラインは所得が発生した人全員に適用される基礎控除額48万円ですが、不動産などを売却した際にはそれ以上の利益が出るでしょう。

売主と買主それぞれの確定申告方法を紹介するので、参考にしてください。

売主の確定申告

売主が確定申告をする際、固定資産税精算金は譲渡価額に算入して計算します。

確定申告では譲渡所得の計算が必要ですが、そのためには譲渡価額・取得費・譲渡費用などを計算しなければなりません。取得費や譲渡費用の計算は複雑であることから、譲渡価額への精算金算入を失念するケースは多いので忘れないようにしましょう。

譲渡所得額=譲渡価額-(取得費+譲渡費用)

なお譲渡所得を算出するためには上記の計算式を用いますが、譲渡価額・取得費・譲渡費用の中身は以下の通りです。

| 内容・例 | |

| 譲渡価額 | 売却時の代金(収益)+固定資産税精算金 |

| 取得費 | 売却した固定資産を取得した金額 |

| 譲渡費用 | 仲介手数料、立退料、違約金、印紙代、損失額など |

譲渡費用として認められている範囲は、国税庁の「No.3255 譲渡費用となるもの」で確認できるので、あわせて参考にしてください。

買主の確定申告

買主が確定申告する際には、固定資産税精算金は取得費用に算入します。その理由は「買主の仕訳」で解説しましたが、精算金は取得額の一部と考えられているからです。

固定資産税の督促手数料は課税対象になる?

固定資産税精算金とは内容が変わりますが、固定資産税は滞納すると自治体から督促状が送付されます。

この督促状は無料で発行・送付されているわけではなく、督促手数料が発生していることをご存じでしょうか。

滞納しなければ発行・送付する必要がない督促状なので、送付する際にはその手数料として督促手数料が徴収されます。

督促手数料は1件あたり100円が課せられますが、消費税は発生しません。その理由は国税庁が定める「No.6201 非課税となる取引」の「(7)国等が行う一定の事務にかかる役務の提供」に該当するからです。

督促手数料の会計処理

督促手数料は延滞金に加算して徴収されることが多く、その際には延滞金の納付書等に内訳が記載されているでしょう。

会計処理をする際は、行政関連の手数料であることから租税公課の勘定科目を使用して計上することが一般的です。また会社・起業によっては手数料であることから、支払手数料の勘定科目で計上することもあります。

例えば、延滞金3,000円と督促手数料100円を請求されたとしましょう。その際の仕訳方法は以下の通りです。

| 借方 | 貸方 | 摘要 | ||

| 租税公課 | 3,000円 | 現金 | 3,100円 | |

| 支払手数料 | 100円 | 督促手数料 | ||

ほかにも支払手数料が発生している場合は混同する可能性があるため、摘要欄に内容を記載しておくと良いでしょう。

督促手数料は経費計上できる

督促手数料は「督促」という言葉が入っているため、ペナルティの手数料と思う人もいるかもしれません。経費計上が認められていないものとして、以下のようなものがあげられます。

- 所得税や固定資産税

- 延滞金・罰金(ペナルティ税)

- 社会保険料

しかし督促手数料はあくまで手数料であり、ペナルティの意味で課せられたものではありません。そのため、経費への計上が可能です。

前項目の仕訳で紹介した「支払手数料」や「租税公課」として経費計上し、確定申告時には年間収入から差し引きましょう。

まとめ

固定資産税精算金について解説しました。

固定資産税精算金はまだ発生していない税金の前払金であるため、税金ではなく収入として処理しなければなりません。

さらに精算は法的な義務ではないことから、買主によっては拒否することもあります。説明すれば承諾してくれる可能性がありますが、交渉次第でしょう。

本記事を参考に精算金の知識と理解を深め、売買する際には計算や交渉などを丁寧に行ってくれる不動産会社に依頼することをおすすめします。

副業探しにおすすめのSOKKIN MATCHとは

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。