会社・企業などから毎月支払われる給料の金額が、手取りと違うと感じたことはないでしょうか。手取りで示された金額は高かったのに、実際に受け取ってみたら想像していた以上に少なくてがっかりしたという人も少なくありません。

それは毎月の給料から所得税・住民税・福利厚生費が差し引かれているからです。

本記事では住民税に焦点を当てて解説します。住民税の詳細な種類や納付方法、計算手順や非課税になるケースなどもあわせて紹介するので参考にしてください。

住民税とは

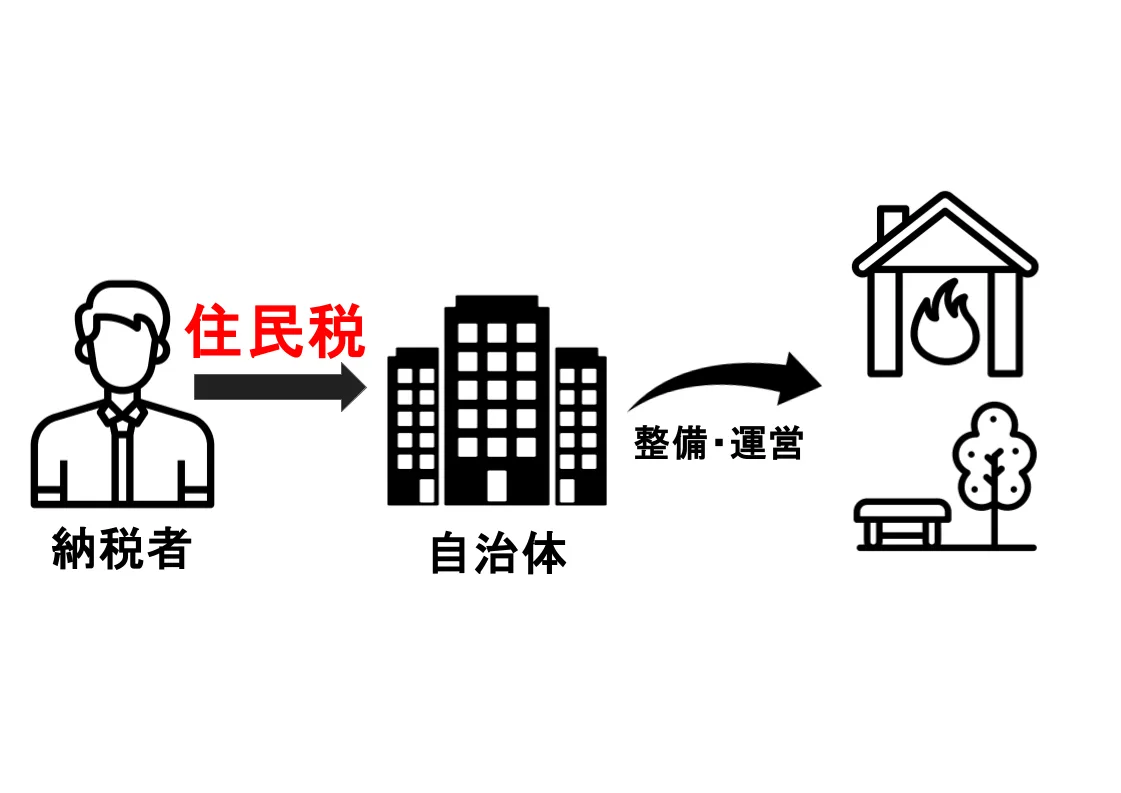

住民税とは、消防署や公園などの公共施設や行政サービス等の整備・運営に必要な財源確保を目的とした税金です。

原則としてその地域に在住する一定の所得がある住民全員が負担することになっており、金額は前年の所得額に応じて課税額が変動する所得割と定額課税の均等割の2通りで成り立っています。

納付先は納税者が在住する自治体で、国に納税しているわけではありません。このような税金を地方税といい、住民税もこの地方税のひとつです。

毎月給料から差し引かれているもの

手取りとは異なる金額が毎月支払われる給料ですが、どのようなものが差し引かれているのか確認してみましょう。

| 毎月差し引かれるもの | 内容・概要 |

| 所得税 | ・1年間の所得額に応じて課税される税金 ・給与所得者は源泉徴収税として前借り ・国税 |

| 健康保険 | ・国民健康保険の企業版 ・全国健康保険協会や組合などが運営 ・現在の給与に基づいて保険料を算出 |

| 介護保険 | ・自治体が実施する要介護認定で必要性が認められた場合にサービスが受けられる制度 ・40~64歳までは給料から天引き |

| 厚生年金 | ・会社などに勤務する人を対象とした年金 ・月ごと給料に対して低率(18.3%) ・保険料は勤務先と折半 |

| 雇用保険 | ・社会保険と労働保険に含まれる保険制度 ・休業中の生活を保障することが目的 |

| 住民税 | ・前年の所得額に応じて納税額を決定 ・地方税 |

給料から天引きされる税金は所得税と住民税の2種類ですが、この2つには以下のような違いがあります。

| 納税額の決定基準 | 税金の種類 | 徴収金額 | |

| 所得税 | その年の所得額 | 国税 | 仮の金額 |

| 住民税 | 前年の所得額 | 地方税 | 決定金額 |

なお給与所得者の住民税は、毎月給与からの天引きが原則です。納税方法については後述するので、あわせて参考にしてください。

住民税の種類

給与から差し引かれている住民税は、均等割と所得割の2種類です。

しかし住民税にはこの2つ以外に利子割・配当割・株式等譲渡所得割があります。

ここでは全5種類の住民税を確認していきましょう。

均等割

均等割は住民税の地域社会の会費要素を反映したもので、前年に一定の所得があった場合に課税される住民税の一部です。納税額は一律で5,000円ですが、その中身は以下の3つで成り立っています。

| 区分 | 金額 | |

| 道府県民税 | 地方税 | 1,000円 |

| 市町村民税 | 地方税 | 3,000円 |

| 森林環境税 | 国税 | 1,000円 |

所得割

所得割とは、前年分の所得に応じて一定の税率をかけて負担金を決定する住民税の一部です。前述した均等割とは異なり前年の所得に比例するため、こちらの納税額は一律ではありません。なお、所得割の税率は原則として以下のように設定されています。

| 区分 | 一般税率 | 政令指定都市の税率 |

| 道府県民税 | 4% | 2% |

| 市町村民税 | 6% | 8% |

利子割

利子割とは、金融機関などの利子に対して課せられる税金のことです。

例えば銀行に預貯金をしている場合、年に1回の割合で利息が支払われます。この利息はあらかじめ5%の利子割と所得税及び復興特別所得税の15.315%を合算した20.315%分が天引きされており、全額が口座に振り込まれているわけではありません。

課税対象は銀行・信用金庫などの預金利子や国債・地方債・社債の利子などであり、県民利子割や府民利子割と呼ばれることもあります。

配当割

配当割とは、上場株式との配当や割引債の償還差益に対して課せられる税金のことです。

課税対象は上場株式等の配当や特定口座外の割引債の償還差益となっており、配当割5%と所得税及び復興特別所得税15.315%を合計した20.315%分が配当や差益分支払の際に天引きされます。

株式等譲渡所得割

株式等譲渡所得割とは、上場株式等の譲渡をした際に発生した利益に対して課せられる税金です。

この税金は一定の特定口座にて行われた譲渡取引の所得額などに課せられるものであり、対価が支払われる際に株式等譲渡所得割5%に所得税及び復興特別所得税15.315%をプラスした20.315%分が差し引かれます。

【住民税】2つの納付方法

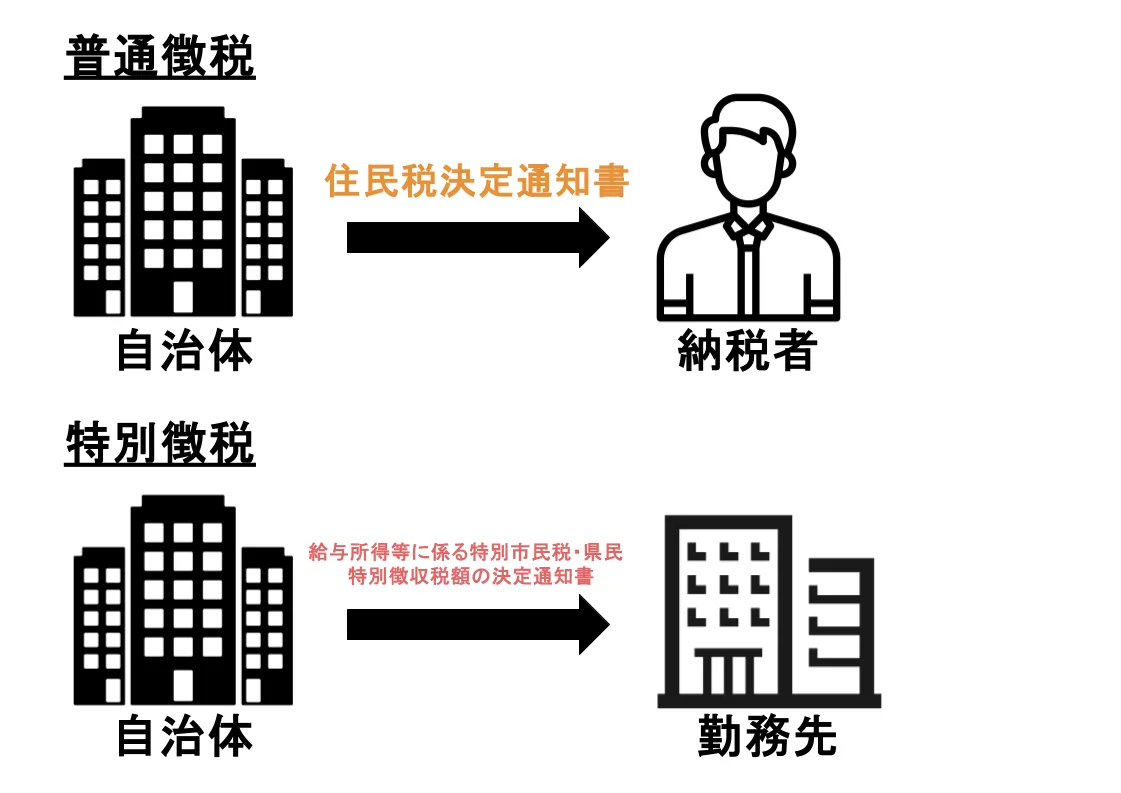

住民税の納付方法は、普通徴収と特別徴収の2通りです。

この2つの方法がどのように違っているのか、その中身を詳しく確認していきましょう。

普通徴収

普通徴収とは、自治体から送付される納付書を使用して金融機関・コンビニなどで住民税を支払う方法です。

一般的に給与所得者や公的年金支給者以外であり、例えば個人事業主・フリーランス・自営業などが対象として含まれます。

前年分の所得額を基準に決定した納税額を6月・8月・10月・翌年1月の年4回にわけて支払う方法が一般的ですが、一括払いも可能です。送付される納付書には4回分と一括払いの両方が同封されているので、都合等にあわせて好きな方を選択しましょう。

ただし、一括払いと年4回払い納税額は変わりません。一括払いを選択したからといって、住民税の納税額が減額されることはないので注意してください。

特別徴収

特別徴収とは給与所得者の納税方法であり、所得税の源泉徴収義務がある事業者に勤務している場合は住民税の特別徴収が義務付けられているため、原則として事業主・従業員等が自分の都合で特別徴収から普通徴収に切り替えることは認められていません。

住民税は毎月の給与から天引きされるため、払い忘れなどの防止に役立ちます。また前年の所得額をもとに決定された納税額を12回にわけて納付することから、負担額が少ないと感じる人もいるでしょう。

住民税の計算手順

毎月支払われる給与から天引きされたり納付書を使用して納税する住民税は、どのように計算しているのでしょう。

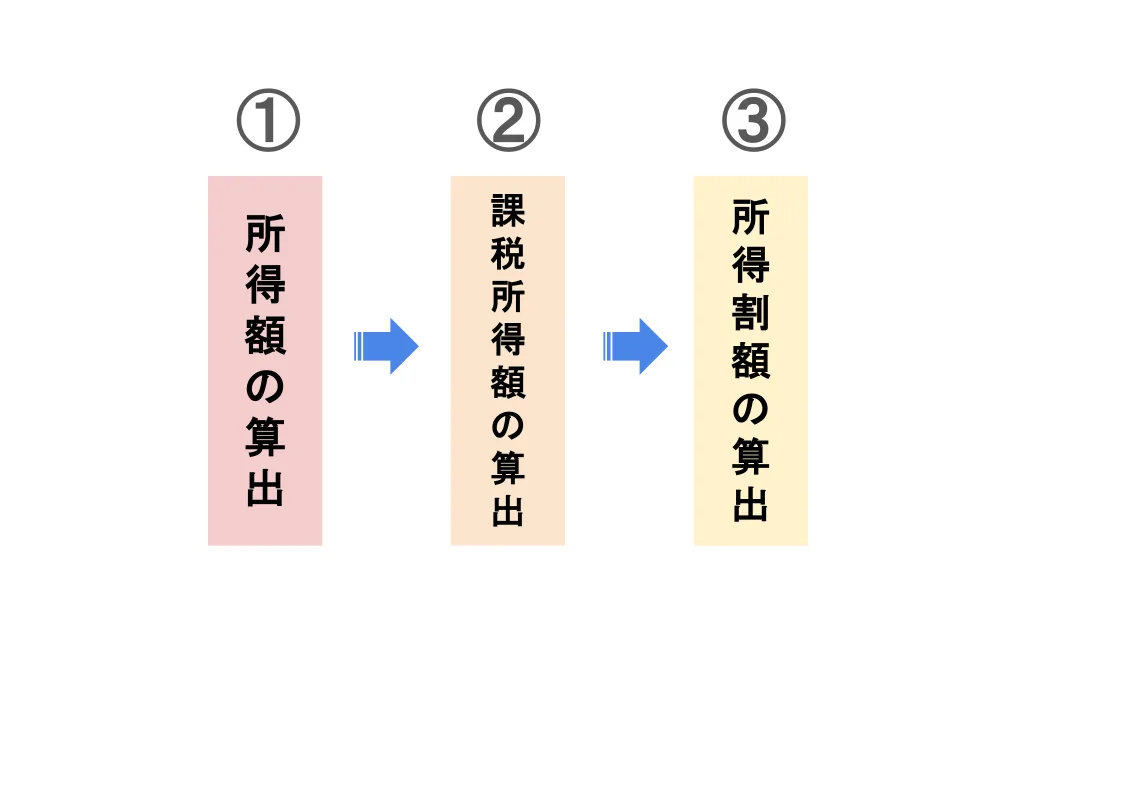

住民税の計算手順は、主に以下の通りです。

- 所得額の算出

- 課税所得額の算出

- 所得割額の算出

住民税は所得割と均等割の2つで成り立っていますが、計算が必要なのは所得割のほうだけであり、その金額に均等割分をプラスして最終的な住民税の納税額を確定します。

上記の計算手順を具体的にみていきましょう。

住民税は前年分の所得で決定する

所得税はその年の所得額で納税額を確定させますが、住民税は前年分の所得がベースです。

給与所得者の場合は毎年1月末までに勤務先から各自治体へ給与支払報告書が送付されますが、自治体はこの報告書と税務署から共有される確定申告での所得額のデータを用いて計算します。税務署から自治体に情報共有されるタイミングがおおよそ3月末〜4月くらいになるため、納税額を計算して確定するのが5〜6月頃です。

このような事情から6月分の給料から住民税の天引きが始まり、翌年5月まで1年分を支払います。

では、住民税の納税額を決定するための計算方法を順番に確認していきましょう。

step1 所得額の算出

所得額とは、1年間の総収入から経費を差し引いた金額のことです。

個人事業主・フリーター・自営業などの場合は、収入を得るために支出した経費分を年間総収入額から差し引いて所得額を算出します。

一方の給与所得者は、個人事業主・自営業などのような経費はありません。所得額を算出する際に不公平感があるため、給与所得者には経費の代わりとなる給与所得控除を差し引いて所得額を計算します。

step2 課税所得額の算出

課税所得額とは、所得税を計算するうえでベースとなる金額のことです。具体的には以下の計算式で算出します。

所得控除とは、一定の要件を満たすことで所得額から差し引ける制度です。特に給与所得者で関連性が高いと思われる所得控除は、以下のようなものがあげられるでしょう。

| 所得控除 | 概要・内容 |

| 基礎控除 | 一定の所得がある人全員に適用 |

| 配偶者控除・配偶者特別控除 | 納税者本人と生計を同一とする民法上での配偶者がいる場合に適用 |

| 扶養家族 | ・納税者本人と生計を同一とする16歳以上 ・年間所得額48万円以下 |

| 社会保険料控除 | 納税者本人または生計を同一とする配偶者やその他親族分の保険料を支払った場合 |

| 生命保険料控除 | 「一般生命保険」「介護医療保険」「個人年金保険」の保険料・掛金を納税者本人が支払った場合 |

所得控除は2024年現在、全部で13種類あります。各控除に設けられている要件を満たせば適用可能なので、チェックしてみてください。

step3 所得割額の算出

課税所得額が計算できたら、住民税の所得割額を以下の計算式を用いて算出します。

所得割額を算出する際の税率は「住民税の種類」の「所得割」で解説しましたが、原則として道府県民税8%と市町村民税2%の10%です。

税額控除とは要件を満たすことで税金から控除できる制度で、住民税所得割額で適用できるものは7種類あります。そのなかで給与所得者に関係が深いと考えられる制度を確認してみましょう。

| 税額控除 | 概要・内容 |

| 住宅借入金等特別税額控除 | ・別名「住宅ローン控除」 ・住宅ローンを利用して購入や新築などをした場合 |

| 寄附金税額控除 | ・都道府県や市区町村などに寄附 ・ふるさと納税を含む |

住民税額の算出

所得割額の金額が決定したら、最後に均等割の金額を加算して住民税額を確定させます。

均等割の内訳などは「住民税の種類」の「所得割」にて解説済みなので、あわせて参考にしてください。

なお均等割は原則5,000円ですが、自治体によって独自の税金を課税したり条例によって減額したりすることがあり、一律ではありません。

在住する自治体の均等割金額は市役所のホームページにて公開されているので、確認してください。

住民税が非課税になるケース

住民税は在住する地域住民が公平に負担する税金ですが、実際には一定の所得がある人が負担しており、すべての住民に納税義務が発生しているわけではありません。

一定の条件に該当することで住民税が非課税になるケースもあるわけですが、どのような要件を満たすと非課税になるのでしょうか。

住民税非課税世帯と所得割のみ非課税の2つのケースの条件・内容などを確認するので、参考にしてください。

住民税非課税世帯

住民税非課税世帯とは、所得割・均等割のいずれの納税義務も発生しない世帯のことです。均等割は地域に在住する全員が一律同額を負担する税金ですが、住民税非課税世帯の対象になるとこの均等割の納税義務も発生しません。

住民税非課税世帯の対象になる主な要件は以下の通りです。

- 該当する年の1月1日時点で生活保護受給者

- 障害者・未成年者・ひとり親・寡婦(夫)のいずれかであり、かつ前年の総所得額が135万円以下(給与収入のみの場合は204.4万円未満)

- 前年の合計総所得額が一定の金額を下回る場合

- 単身者の場合:45万円以下

- 配偶者や扶養親族あり:35万円×(本人・配偶者・扶養親族の合計人数)+31万円

上記の条件は東京都の場合であり、自治体によってボーダーラインの金額等が異なることがあります。

住民税非課税世帯の要件は各自治体のホームページに掲載されているので、気になる場合は確認してください。

所得割のみ非課税

所得割のみ非課税とは前年の総所得額に応じて課税される所得割分については免除され、負担額変動なしの均等割のみ課税対象となるケースのことです。自治体によって金額に多少の差が生じますが、原則では年間5,000円の住民税を負担します。

所得割のみ非課税となる条件は、主に以下の通りです。

- 生計を同一とする配偶者および扶養家族がいない納税者は前年の総所得額45万円以下

- 生計を同一とする配偶者または扶養家族がいる納税者は「35万円×(本人・配偶者・扶養家族の人数)+31万円」以下

東京都では上記のような条件が課せられていますが、自治体によって異なる場合があるので確認してください。

源泉徴収票には住民税の記載がない

会社・企業では対象者に年末調整を行い、手続きが完了すると源泉徴収票が発行されます。これには年収・控除額・源泉徴収税額などが明記されていますが、住民税の金額記載はありません。

毎月の給料から住民税が天引きされているのに、なぜ源泉徴収票には金額が記載されていないのでしょうか。その理由は源泉徴収票は、所得税に関連した書類だからです。所得税と住民税は性質・内容が異なる税金であるため、所得税の書類である源泉徴収票には住民税が記載されていません。

では住民税の納税額を確認するには、何を参考にすれば良いのでしょう。住民税の納税額を確認するための書類について解説するので、参考にしてください。

住民税決定通知書ってなに?

住民税の納税額は住民税決定通知書で確認可能です。

住民税決定通知書とは1年間の納税額が明記された書類であり、各自治体から納税者に送付されます。

もし勤務先から住民税決定通知書が「交付されていない」「受け取っていない」場合には、会社・企業に請求してみましょう。

住民税決定通知書の見方

住民税決定通知書には、さまざまな項目・金額が明記されています。なかには「どの項目にどのような金額が書かれているのかわからない」という人もいるかもしれません。

通知書の各項目における内容・金額等を解説するので、参考にしてください。

「所得」欄

「所得」欄の各項目と明記されている内容・金額は以下の通りです。

| 項目 | 内容等 |

| 給与収入 | 前年(1月1日~12月31日)分の給与年収額 |

| 給与所得 | 「給与収入」から給与所得控除額をマイナスした金額 |

| その他の所得の計 | 給与以外の所得がある場合の総額 |

| 主たる給与以外の合算所得区分 | 給与以外に所得がある場合 |

| 総所得金額(1) | 「給与所得」と「その他の所得の計」の合計 |

なお「総所得金額(1)」の合計額は、税額計算をするためのもとになります。

「所得控除」欄

「所得控除」欄の項目と明記されている内容などを確認しましょう。

| 項目 | 内容等 |

| 雑損 | 盗難・災害などで損害を受けた資産がある場合 |

| 医療費 | 一定金額以上の医療費を支払った場合 |

| 社会保険料 | 国民年金・厚生年金・健康保険などの保険料・掛金全額 |

| 小規模企業共済 | ・小規模企業共済法に基づく共済契約の掛金を支払っている場合 ・iDeCoなど |

| 生命保険料 | 一般生命保険・介護医療保険・個人年金保険の保険料・掛金を支払っている場合 |

| 地震保険料 | 地震に関連する保険料・掛金を支払っている場合 |

| 障・寡・勤 | 障害者控除・寡婦控除・勤労学生控除などに該当する場合 |

| 配偶者控除 | 配偶者がいる場合 |

| 配偶者特別控除 | 48万円以上の所得がある配偶者がいる場合 |

| 扶養 | 控除対象の扶養家族がいる場合 |

| 基礎 | ・一定の所得がある納税者全員が対象 ・年間総所得額2,400万円以下で一律43万円の控除 |

| 所得控除合計(2) | 適用された所得控除の総合計額 |

上記それぞれの控除制度に該当する場合は、控除金額が明記されます。

「課税標準」欄

「課税標準」欄の項目は以下の通りです。

| 項目 | 内容等 |

| 総所得(3) | 「総所得金額(1)」-「所得控除合計(2)」の金額 |

| 山林所得 | 該当する場合には金額が明記 |

| 分離短期譲渡 | |

| 分離長期譲渡 | |

| 株式等の譲渡 | |

| 上場株式等の配当 |

「総所得(3)」の金額は住民税所得割を算出する際の課税所得額になります。

「摘要」欄

「摘要」は、住民税や所得税から差し引かれる税額控除の内容を記載する欄です。

給与所得者の場合、ふるさと納税や住宅ローン控除などに該当する際にはこの欄にその内容等が記載されます。

例えばふるさと納税をした際に記載される内容は、以下の通りです。

- 寄附金税額控除 市町村民税〇〇円 道府県民税〇〇円

- 寄附金控除金額 〇〇円

ふるさと納税は寄附金税額控除の一部であることから、その内訳または控除金額がまとめて明記されます。

「税額」欄

「税額」欄の項目に記載される内容を確認しましょう。

| 項目 | 内容等 | |

| 税額控除前所得割額(4) | 市町村 | 「総所得(3)」に税率6%(政令指定都市は8%)をかけた金額 |

| 道府県 | 「総所得(3)に税率4%(政令指定都市は2%)をかけた金額 | |

| 税額控除額(5) | 「摘要」欄に記載された税額控除の総額 | |

| 所得割額(6) | 「税額控除前所得割額(4)」から「税額控除額(5)」をマイナスした金額 | |

| 均等割額(7) | 市町村 | 通常は3,000円 |

| 道府県 | 通常は1,000円 | |

| 森林環境税額(8) | 1,000円 | |

| 特別徴収税額(9) | 「所得割額(6)」と「均等割額(7)」と「森林環境税額(8)」の合計額 | |

| 控除不足額(10) | 「所得割額(6)」で控除しきれない配当割額・株式等譲渡所得割額 | |

| 既充当・既委託納付額(11) | 「特別徴収税額(9)」に充当した「控除不足額(10)」の金額 | |

| 既納付額(12) | 納付済みの住民税がある場合 | |

| 差引納付額 | 「特別徴収税額(9)」から納付・充当した分を除いた税額を表示 | |

| 変更前税額(13) | 納税額が変更される場合に変更前の金額を記載 | |

「納付」欄

「納付」欄には、給与から天引きされる住民税の金額が記載されています。

特別徴収する会社の住民税の処理方法

特別徴収する際、会社の住民税処理方法も確認しましょう。

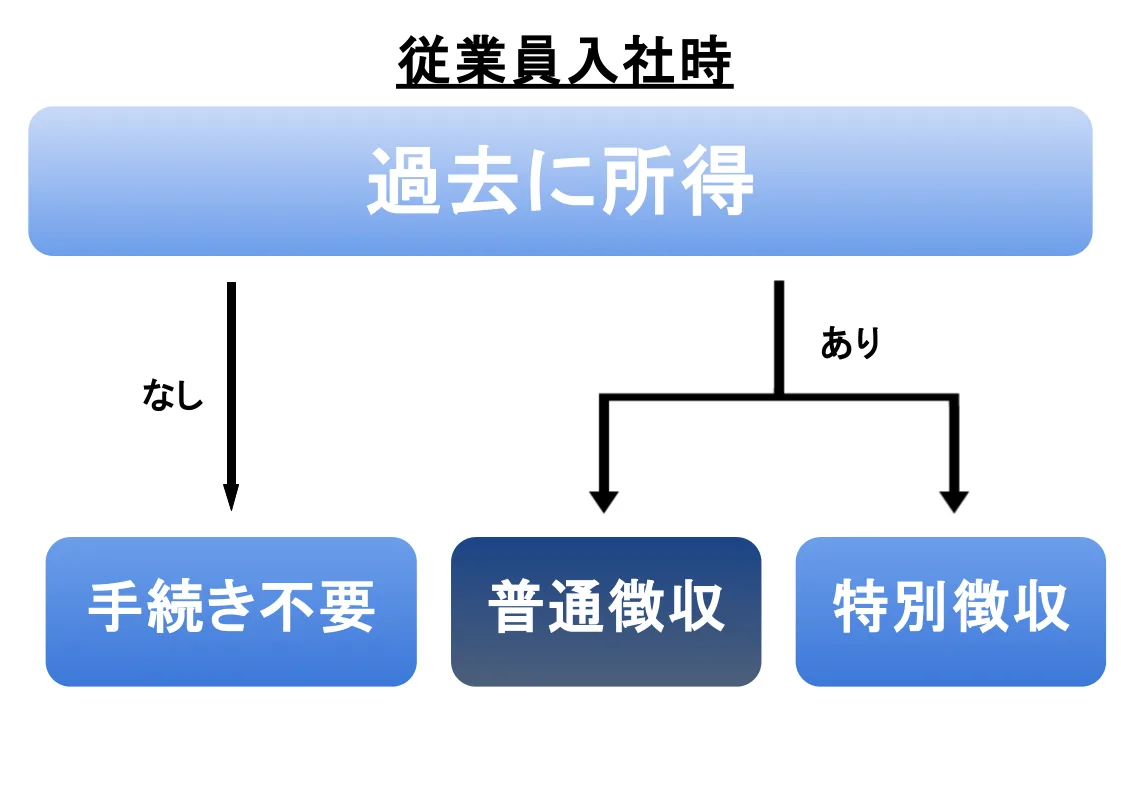

従業員入社時の処理

従業員入社時の処理は、以下の3通りにわかれます。

| パターン | 処理内容 | |

| 過去に所得なし | 手続き不要 | |

| 過去に所得あり | 普通徴収 | 「特別徴収切替届出(依頼)書」を従業員在住の市区町村へ提出 |

| 特別徴収 | 前職から送付される「給与所得異動届出書」を退職日の翌月10日までに市区町村へ提出 | |

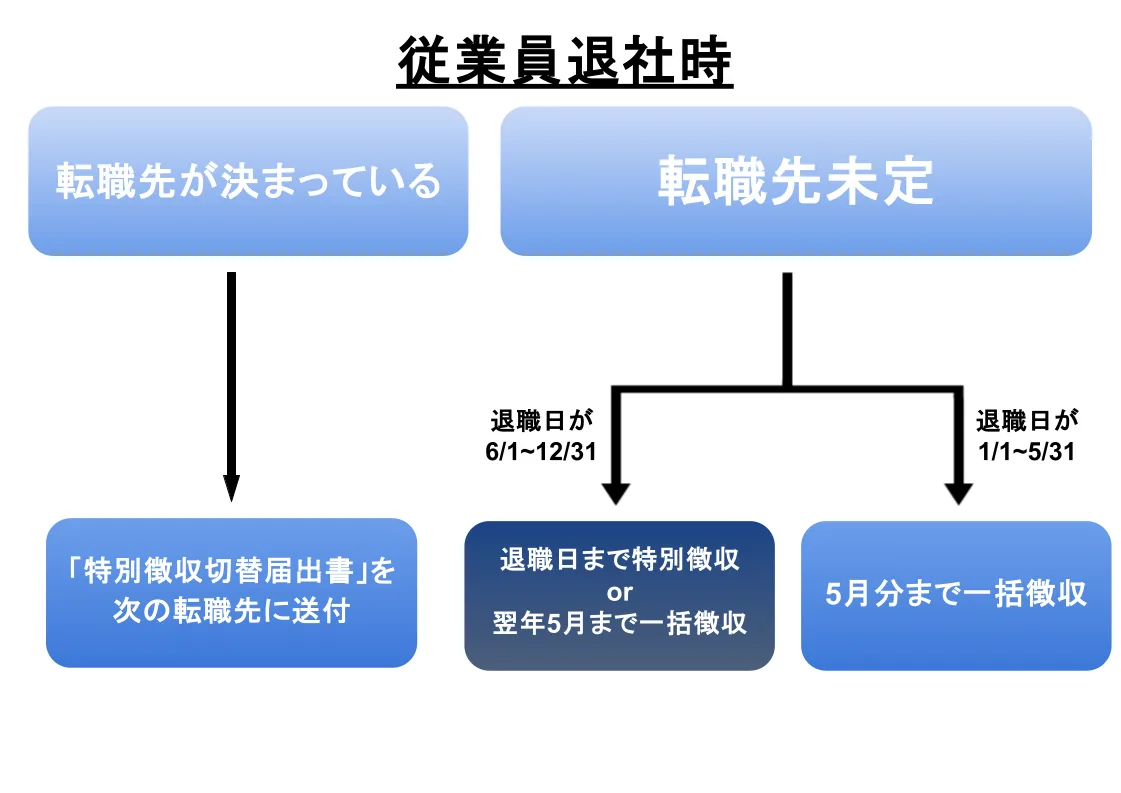

従業員退社時の処理

特別徴収を行っている企業・会社での従業員退職時は、以下のように処理します。

| パターン | 処理内容 | |

| 転職先が決まっている場合 | 「特別徴収切替届出書」を次の転職先に送付 | |

| 転職先未定 | 退職日が6月1日~12月31日 | ・退職日まで毎月住民税を特別徴収 ・希望があった場合のみ翌年5月分まで一括徴収可能 |

| 退職日が1月1日~5月31日 | 5月分まで一括徴収 | |

年末調整

会社・企業で実施される年末調整では、従業員が在住する各自治体に「給与支払報告書」を作成して提出しなければなりません。各自治体は、この報告書をもとに給与所得者の住民税の納税額計算を行い、通知書を発行するからです。

なお「給与支払報告書」の提出は、毎年翌年1月31日までと定められています。

住民税の徴収でこんな時はどうすればいいの?

住民税の徴収方法について、このようなケースが発生することがあります。

- 会社が特別徴収を未実施

- 会社勤務だけれど普通徴収を希望

- アルバイトやパートの場合

上記それぞれのケースについて詳しくみていきましょう。

会社が特別徴収を行ってくれない

個人・法人に関係なく、事業主は従業員に対して住民税を特別徴収しなければなりません。

ただし以下のようなケースに当てはまる場合は、例外的に普通徴収が可能です。

- 給与支給者の従業員数が2人以下

- ほかの事業主から特別徴収されている従業員

- 給与が少なく特別徴収が困難

- 給与支払が不定期

- 専従者給与対象者

- 退職済・給与支払報告書提出年の5月31日までに退職予定・休職中

上記に該当しない事業主が特別徴収を拒否した場合、地方税法により10年以下の懲役または200万円以下の罰金が科せられる可能性があります。

例外的な理由に該当しないのに会社が特別徴収をしてくれない場合は、市区町村の役場に相談しましょう。

会社に勤めているけど普通徴収にしたい

給与所得者のなかには、さまざまな理由で特別徴収ではなく普通徴収を選択したいと考える人もいるかもしれません。

しかし給与所得者は原則として特別徴収の対象になっているため、自己都合で普通徴収への変更ができないので注意してください。

アルバイトやパートをしている人

アルバイトやパートをしている人のなかには、「正社員ではないから特別徴収の対象ではない」と考えている人もいるようです。

特別徴収の対象範囲は、雇用形態を限定していません。よって、正社員ではないアルバイト・パートも給与所得者であれば特別徴収の対象です。

ただし「会社が特別徴収を行ってくれない」で紹介した例外的なケースに当てはまる場合は、普通徴収になる可能性があります。

源泉徴収されていても確定申告が必要な場合がある?

源泉徴収対象者であっても、確定申告が必要なケースがいくつかあるので注意しましょう。

- 給与収入2,000万円超

- 副業

- 保険金などの一時所得あり

- 年末調整の未実施

- 年末調整に転職前収入を未算入

- 年末調整誤り

- 確定申告のみ適用可能な控除制度の利用

- 住宅ローン控除の利用希望者

それぞれのケースを解説するので参考にしてください。

収入が2000万円を超える人

給与の年収が2,000万円を超えると、会社の年末調整対象外です。

また源泉徴収はもちろん所得控除も適用されないため、正しい所得額での所得税額・住民税額の計算が行われていません。

源泉徴収税の精算を行うとともに正しい年間総所得額を報告する意味でも、確定申告を行ってください。

副業をしている人

副業をしている人も勤務先での年末調整終了後、改めて確定申告を行ってください。年末調整の金額に、副業分の収入は含まれていないからです。

確定申告をしないでおくと脱税の疑いをかけられる可能性があるので、自分で確定申告を行いましょう。

保険金など一時所得があった人

保険金のようなまとまった金額の一時所得があった場合も、年末調整時の収入に含まれていないため、確定申告が必要です。

退職などで年末調整を受けていない人

退職などで年末調整を受けていない人は源泉徴収税額と本来の所得納税額の精算ができていないため、確定申告をしなければなりません。

年末調整は12月31日まで会社・企業などに在籍している従業員が対象であることから、それ以前に退職すると精算が行われないのです。

退職前の勤務先から源泉徴収票を受け取り、自分で確定申告を行いましょう。

転職前の収入を含めず年末調整を受けた人

転職前の収入を含めずに年末調整を受けた場合、正しい所得額に応じた所得税・住民税の納税額の計算ができないので確定申告が必要です。

この場合は現職の源泉徴収票もあわせて参考にしながら、期限までに確定申告を行ってください。

年末調整に誤りがあった人

扶養親族の人数や控除内容などを誤って会社・企業などの勤務先に申告した場合も、年末調整に誤りが生じているので確定申告をしてください。

誤りに気付いたタイミングによっては、勤務先で修正してもらえるかもしれません。しかし関係書類の提出期限を過ぎていたり受け取った源泉徴収票で誤りに気付いたりした場合には、会社・企業側では修正ができないので自分で確定申告をする必要があります。

確定申告でのみ適用できる控除を受けたい人

住民税・所得税にはさまざまな控除制度が設けられていますが、年末調整ですべての控除が適用できるわけではありません。

| 控除の種類 | 条件 |

| 雑損控除 | 災害・盗難などで生活資産に損害を受けた場合 |

| 医療費控除 | 納税者本人・生計を同一とする配偶者やそのほかの親族の医療費を一定額支払った場合 |

| 寄附金控除 | ふるさと納税や国・地方自治体などへ寄付を行った場合 |

このような控除制度を利用する場合、確定申告でしか適用できないので注意してください。

住宅ローン控除の申告をしたい人

住宅ローン控除は税額控除のひとつであることから、本来なら年末調整での手続きができません。

ただしこの控除制度は1年目のみ確定申告を行うことで、2年目からは年末調整での適用が可能です。

住宅ローン控除適用1年目だけは確定申告が必要なので、忘れず行いましょう。

特定口座による住民税の源泉徴収

株式の配当金などがある人は、配当割・株式譲渡所得割の住民税を納税しなければなりません。

ただし必ずしも確定申告が必要になるわけではなく、申告の有無はどのような特定口座を利用しているかで異なります。

ここでは特定口座による住民税の源泉徴収を解説するので、参考にしてください。

特定口座とは

特定口座とは証券会社で開設可能な口座のことで、特定の株式・公社債の譲渡損益管理が可能です。主な株式・公社債には以下のようなものがあります。

- 上場株式

- 上場新株予約権

- 外国市場の株式や新株予約権

- 公社債(国債・地方債・外国国債など)

- 公募公社債投信

これらは一部ですが、このような株式・公社債・投信の金融商品を取り扱う際には特定口座の利用が可能であり、納税者の申告・納税などの手続きの負担が軽減されます。

源泉徴収ありの特定口座

源泉徴収ありの特定口座は別名「源泉徴収口座」とも呼ばれており、損益が発生するごとに所得税と住民税の徴収・返還が行われる口座です。

取引が行われるたびに自動で徴収などが行われ、証券会社が納税者に代わって年間税額を納付してくれます。

確定申告の必要がない点はメリットといえますが、納税義務が発生しない場合には支払う必要のない税金が徴収されることになり、還付もされないのでデメリットといえるでしょう。

年間売買益が20万円を超えない場合は、超過分を還付してもらうための確定申告をしてください。

源泉徴収なしの特定口座

源泉徴収なしの特定口座は、自動で税金の徴収が行われない口座です。

損益での年間所得額が20万円を超えない場合は、不要な税金の徴収がないのでメリットといえます。

しかし20万円を超える場合は確定申告をしなければならない点がデメリットであります。

まとめ

給与所得者の住民税を中心に解説しました。

給与所得者の場合、住民税は所得税同様に毎月天引きされるので申告・納税は原則として不要です。ただし一部の条件に該当する場合は、確定申告をしなければなりません。

本記事で紹介した計算方法や住民税決定通知書の見方などを参考に住民税の知識を深め、確定申告が必要な条件に該当する場合は、期間内に手続きを行ってください。

副業探しにおすすめのSOKKIN MATCHとは

世の中にはたくさんの副業があるため、自分に合った副業を選ぶのが大変という方も多いのではないでしょうか?副業選びに困っているという方は、副業マッチングサービスのSOKKIN MATCHがおすすめです!ぜひ副業探しにお役立てください。

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のトップマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。