故人の遺産を相続するとその金額に応じて課せられる相続税ですが、相続財産によっては高額になりがちです。納税額が高すぎて支払いが困難になる人も少なくありません。

しかし相続税には経費が認められていることをご存じでしょうか。経費計上対象の費用・債務を正しく理解して控除すれば、高額な納税額が抑えられるかもしれません。

本記事では相続税に認められている経費・債務の種類を、認められていないものとあわせて解説します。適切な節税対策で可能な限り納税額を低く抑えたい人は、ぜひ参考にしてください。

控除が認められる費用にはどんなものがある?

相続した遺産の金額によって課せられる相続税には、経費が認められています。

相続税の納税額は相続した遺産の金額をベースに計算しますが、経費はそのベースとなる遺産の総額からマイナスする金額なので、効果的な節税対策が可能です。

経費とは必要不可欠な支出を指しますが、どのようなものでも計上が認められているわけではありません。相続税のみに注目した場合、計上が認められている経費の種類は以下の2つです。

- 葬儀費用

- 債務

大まかには上記2種類に大別されますが、それぞれのなかにも認められているものと認められていないものがあり、計上する際には誤って認められていないものを含めないように注意しなければなりません。

次の項目で上記2種類の経費の種類などを解説するので、参考にしてください。

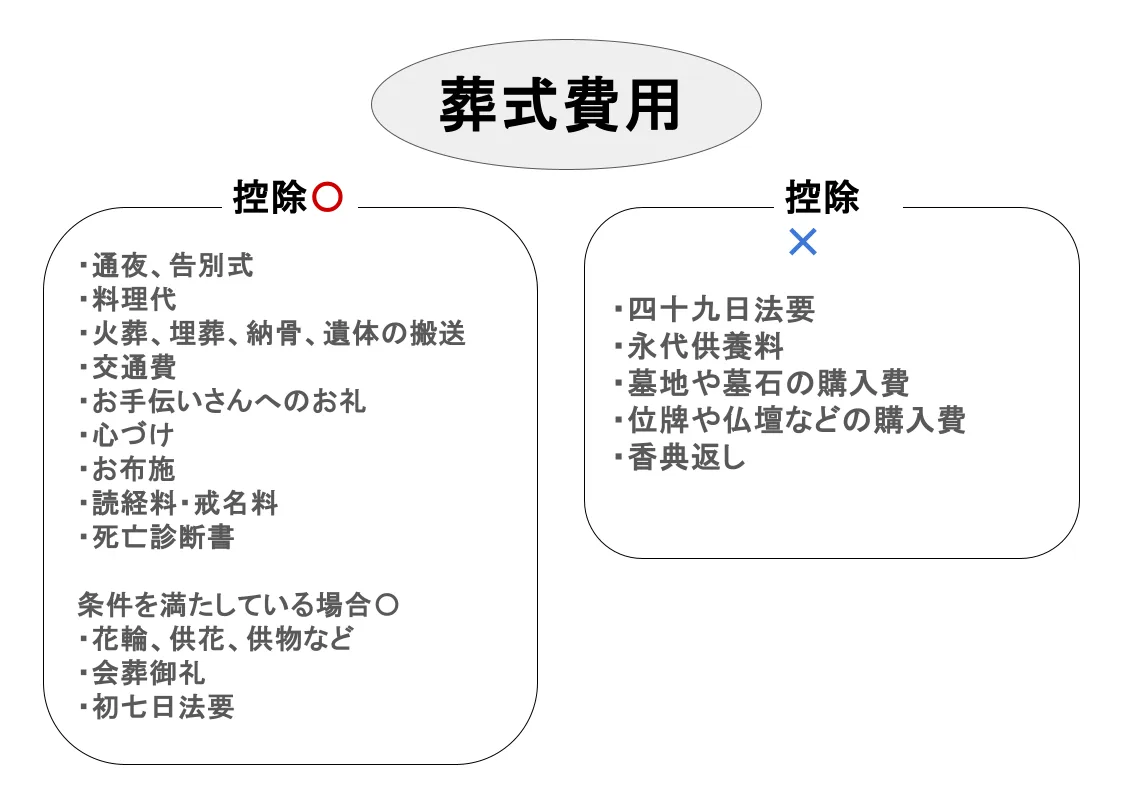

①葬式費用

相続税の経費として認められているもののひとつが葬式費用です。しかし葬式費用にはさまざまな種類があり、それらすべてを経費として計上できるわけではありません。

認められる費用と認められない費用については次の項目で具体例をあげて解説しますが、「故人を弔うために必要とする儀式・埋葬の費用」が基準であると考えるとよいでしょう。

葬式費用において控除が認められる費用

葬式費用として相続税から控除可能な主な費用は以下の通りです。

| 種類 | 概要 |

| 通夜・告別式 | 葬儀会社等への支払分 |

| 料理代 | 通夜・告別式で参列者等に振舞う料理代 |

| 火葬・埋葬・納骨・遺体の搬送 | 仮葬式・本葬式のいずれも可 |

| 交通費 | ・葬儀場や火葬場までの交通費 ・「お車代」も含む |

| お手伝いさんへのお礼 | 参列者へのお茶出しなどを手伝ってくれた人 |

| 心づけ | タクシーを利用した際の運転手など |

| お布施 | ・僧侶に渡す金額のこと ・読経料や戒名料を含む場合あり ・社会通念上の範囲内 |

| 読経料・戒名料 | ・お布施のなかに含まれる場合あり ・社会通念上の範囲内 |

| 死亡診断書 | 火葬や埋葬時に必要な書類 |

その一方で以下については条件を満たしている場合のみ経費計上が可能です。

| 種類 | 概要・条件 |

| 花輪・供花・供物など | 喪主が負担した分のみ |

| 会葬御礼 | ・通夜または告別式の参列者に渡す品物代 ・別途香典返しをしている場合のみ |

| 初七日法要 | ・亡くなってから7日目に執り行われる方法 ・告別式の流れで執り行われる場合のみ |

上記3つは条件を満たしていない場合は、経費計上できないので注意してください。

葬式費用において控除が認められていない費用

葬式費用として控除が認められていない費用は以下の通りです。

| 種類 | 概要 |

| 四十九日法要 | ・亡くなってから49日目に執り行われる方法 ・同時に納骨を行う場合は納骨代のみ費用計上可能 |

| 永代供養料 | ・墓地や霊園、寺院などに支払う管理費や供養費 ・死者を葬る儀式とは異なる観点から不可 |

| 墓地や墓石の購入費 | ・葬式に直接関係するものではない ・相続税の非課税財産 ・葬式費用に該当せず |

| 位牌や仏壇などの購入費 | |

| 香典返し | ・香典そのものは相続税や贈与税の対象外 ・香典返しも同様であるため、該当せず |

葬式費用として控除が認められる条件は通夜・告別式に直接関連があるかどうかであり、四十九日法要や永代供養料はそれに該当しません。

一方で以下の3つは条件に該当すれば、葬式費用ではないので注意してください。

| 種類 | 条件 |

| 花輪・供花・供物など | 喪主以外が負担した金額 |

| 会葬御礼 | 別途香典返しをしない場合 |

| 初七日法要 | 告別式とは別の日に執り行う場合 |

「会葬御礼」は別途香典返しをしない場合、会葬御礼が香典返しとみなされるため、葬式費用として相続財産からの控除ができません。

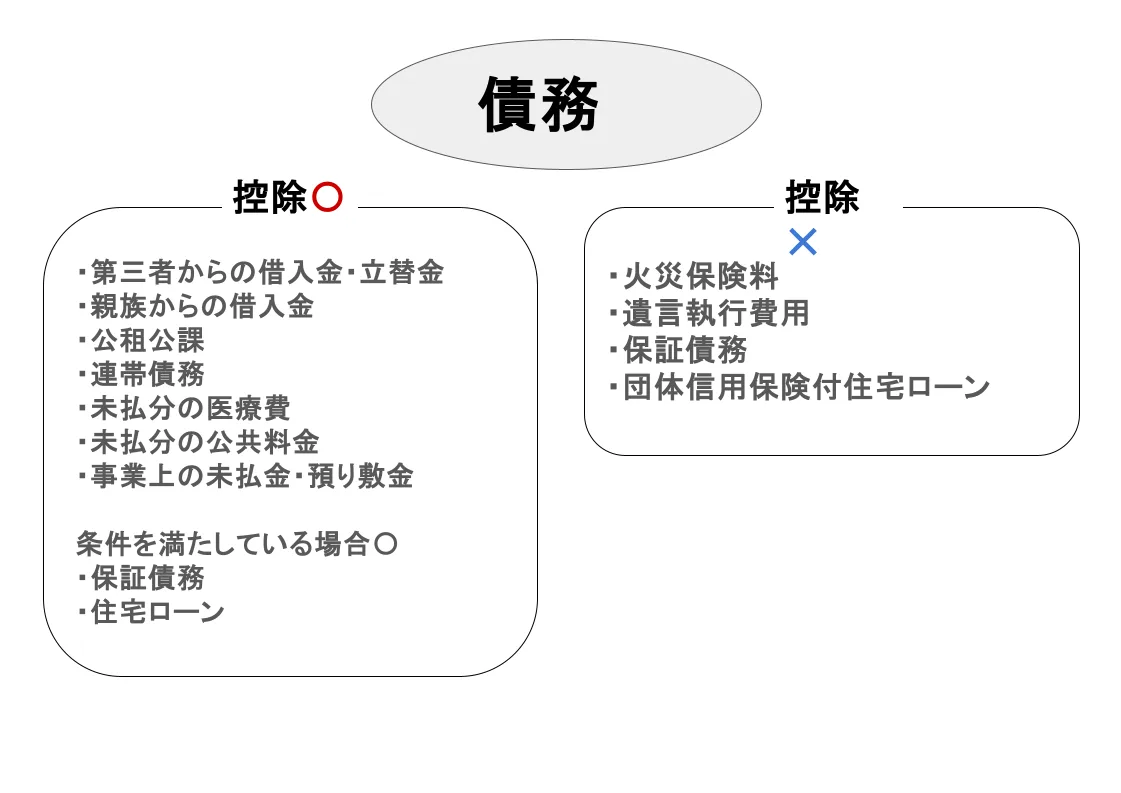

②債務

債務も相続税を計算する際に経費計上が認められており、前述した葬式費用だけではありません。

具体的にどのような債務は控除が可能なのか、その中身を確認していきましょう。

控除が認められる債務

相続税の計算時に経費として控除が認められている債務は、主に以下の通りです。

| 種類 | 概要 |

| 第三者からの借入金・立替金 | 金融機関からの借入金等は全額控除対象 |

| 親族からの借入金 | 経緯や返済の況などが明確に証明できる場合 |

| 公租公課 | 被相続人の所得税・住民税・固定資産税など |

| 連帯債務 | ・被相続人の負担額が明らかになっている場合 ・被相続人の負担額全額が控除対象 |

| 未払分の医療費 | ・被相続人分に限り全額控除対象 |

| 未払分の公共料金 | 被相続人の水道光熱費など |

| 事業上の未払金・預り敷金 | ・買掛金などの未払金 ・不動産経営をしている場合の預り敷金 |

借入金については相手が第三者である場合には全額控除対象になりますが、血縁関係や親族である場合には税務署による調査が入る可能性があります。税務署で特に注目して調査するポイントは主に以下のような内容です。

- 経緯

- 契約書の有無

- 借入時の預貯金

- 返済状況

これらが明確に証明できれば、全額が控除対象として認められます。

また以下の2つについては、条件を満たす場合のみ控除対象です。

| 種類 | 条件 |

| 保証債務 | 他者の債務の保証人になっており、債務者が弁済不能である場合のみ |

| 住宅ローン | ・金融機関分は控除対象 ・団体信用生命保険が付与されているものは対象外 |

住宅ローンのなかには契約者本人が死亡時の残債を保険金で補てんするようなものもあり、その場合は対象外なので注意してください。

控除が認められていない債務

反対に控除が認められていない債務は、主に以下のようなものです。

| 種類 | 概要 |

| 火災保険料 | ・被相続人所有の家屋などに対する火災保険 ・保険料は一般的に前払いであるため |

| 遺言執行費用 | ・相続財産に対する管理や登記などにかかる費用 ・相続財産に対する費用であるため |

| 保証債務 | ・被相続人が保証人となっている債務 ・原則として控除対象外 ・債務者が弁済不能である場合は例外 |

| 団体信用保険付住宅ローン | 死亡時に保険金が残債に補てんされるため |

保証債務については前述で例外として解説しました。原則として被相続人が保証人となっている保証債務は、相続税を計算する際の控除対象外です。債務者が弁済不能状態であると明確に証明できる場合のみ、控除が認められるので注意してください。

よくある質問

相続税控除に関するよくある質問と、それに対する回答を確認していきます。

①不動産を相続したら必ず確定申告をしなければならない?

相続財産のなかには土地・家屋などの不動産も含まれており、預貯金・現金のみとは限りません。このような不動産を相続した場合、確定申告をしなければならないのか気になる人もいるでしょう。

土地・家屋を相続した場合、原則として確定申告をする必要はありません。ただし、以下のケースに該当する場合は確定申告を行ってください。

- 相続した土地や家屋を売却

- 不動産を現金化してから相続

- 不動産所得が発生する土地や家屋を相続

上記はいずれも所得が発生するため、確定申告をしなければなりません。

②税理士費用は控除対象になる?

相続税の申告・納税をする際には税理士に依頼することもあるでしょう。その際に発生する費用は相続税に関することであるため、控除対象になるのではないかと思う人もいるかもしれません。

しかし税理士費用は控除対象外です。相続税の控除対象は原則として相続が発生する前のものであり、この費用は相続が発生してから支払う金額だからです。

葬式費用・債務とは直接的な関連性がないので経費としての計上は認められていません。

まとめ

相続税の控除について解説しました。

経費として計上できるものは原則として相続が発生する前の支出・負債であり、葬式費用・債務がその対象です。それ以外は控除が認められていないので注意してください。

本記事では間違いやすい項目・内容なども含めて紹介しているので参考にしながら、適切な経費計上を行ってください。

▼ 相続税についてもっと知りたい方はこちら

副業探しにおすすめのSOKKIN MATCHとは

世の中にはたくさんの副業があるため、自分に合った副業を選ぶのが大変という方も多いのではないでしょうか?副業選びに困っているという方は、副業マッチングサービスのSOKKIN MATCHがおすすめです!ぜひ副業探しにお役立てください。

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のトップマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。