戸建て住宅・田畑などを保有していると納税義務が発生する固定資産税ですが、納付期日を過ぎて未納だったことに気づくこともあるでしょう。固定資産税の納付忘れは珍しいことではなく、うっかりミスなどで誰にでも起こりうることです。

このような払い忘れが起こった場合、どのように対処すれば良いのでしょう。

気をつけていても忘れることは誰にでもあるので、ぜひ参考にしてください。

知っておこう!固定資産税の延滞金

個人・法人の所有固定資産に課せられる地方税のひとつです。

固定資産には具体的に3種類あり、その対象は以下のように異なります。

| 固定資産の種類 | 例 |

| 土地 | 住宅地、田畑、山林、牧場、池沼など |

| 家屋 | 住宅、店舗、倉庫、工場など |

| 償却資産 | 運搬具(車、バイクなど)、備品(パソコンなど)、事業者所有の構造物(フェンスなど) |

上記のようなものに課せられる固定資産税を延滞すると罰金が科せられますが、この罰金は各自治体に納付されるものであることから延滞金であり、延滞税ではありません。

また固定資産税だけではなく、延滞金も納付をせずに放置していると最終的には差し押さえが実行されるので課せられたら早急に納税しましょう。

▼ 固定資産税についてもっと詳しく知りたい方はこちらをチェック

固定資産税の納付期限は?

固定資産税の納付期限は一般的に4月・7月・12月・翌年2月の4回ですが、自治体によって時期・期限は異なります。

| 自治体 | 納期 | |||

| 第1期 | 第2期 | 第3期 | 第4期 | |

| 東京都中央区 | 2024年7月1日 | 2024年9月30日 | 2024年12月27日 | 2025年2月28日 |

| 東京都府中市 | 5月末日 | 7月末日 | 12月25日 | 2月末日 |

| 石川県金沢市 | 4月30日 | 7月31日 | 12月28日 | 2月末日 |

| 大阪府和泉市 | 5月 | 7月 | 9月 | 11月 |

詳しい納付期限を知りたい場合は、自治体のホームページや納付書を確認してください。

固定資産税の納付方法は?

固定資産税の納付方法は、各自治体によって異なるので一概にはいえません。

東京都では以下のような方法での納付が可能です。

| 納付方法 | 概要・注意など | 納税証明 発行可能までの期間 |

領収書の有無 | |

| スマートフォン決済アプリ | バーコード | ・「請求書の支払いサービス」を利用 ・スマホやタブレットでバーコードを読み取り ・30万円まで可能 ・決済手数料不要 |

1週間 | なし |

| QRコード | ・「請求書の支払いサービス」を利用 ・スマホやタブレットでQRコードを読み取り ・対応納付書が必要 |

1カ月 | なし | |

| ペイジー | ・ペイジーマークがついている納付書が必要 ・対応金融機関のみ ・金融機関への事前申込必要 ・アプリによって決済手数料がかかる場合あり |

1週間 | なし | |

| クレジットカード | ・「地方税お支払サイト」から納付 ・1,000万円未満まで利用可能 ・別途システム料必要 |

1カ月 | なし | |

| eLTAX | ・パソコンから一括電子納税可能 ・ダイレクトとクレジットカードとインターネットバンキングの利用が可能 ・eLTAXにて事前電子申告が必要 |

1週間 | なし | |

| 口座振替 | ・固定資産税と都市計画税と個人事業税に対応 ・納税証明書を希望する場合は振替口座の通帳を持参 |

10日 | なし | |

| 窓口納付 | 金融機関・税務署 | ペイジー対応のATMも利用可能 | 10日 | あり |

| コンビニ | ・バーコードがある納付書が必要 ・30万円まで |

1週間 | あり | |

(出典:税金の支払い| 東京都主税局)

スマートフォン決済やペイジーなどは、納税方法として対応していない自治体もあるのですべてで利用できるとは限りません。

詳しい納税方法は各自治体のホームページや納付書に明記されているので、必ず確認してください。

固定資産税を滞納するとどうなるの?

納付期限を過ぎると延滞金が課せられます。

その際に計算される税率は納期翌日を起算日として納付日までの期間で以下のように異なります。

| 納付期間 | 税率(年率) |

| 1カ月まで | 2.4% |

| 1カ月超 | 8.7% |

延滞金の税率は1カ月を過ぎると高くなり、その差は3倍以上です。このことから、仮に延滞してしまったとしても早めに納付したほうが良いでしょう。

延滞金は納付期限翌日を起算日として1カ月を境に、税率が3倍以上になるので早めに納税したほうが良いでしょう。

固定資産税だけではなく延滞金まで納付せずに放置すると、最終的には差し押さえが実行されます。

なお延滞金の計算シミュレーションは「延滞金の計算方法」でパターン別に紹介するので、そちらもあわせて参考にしてください。

▼ 固定資産税の計算について知りたい方はこちらをチェック

「差し押さえ」の流れ

滞納発生から差し押さえが実行されるまでの流れを簡単に説明すると、以下の通りです。

| 滞納発生 | 納付日から20日以内に督促状を発送 |

| 督促状・催告書送付 | 送付から10日後、法律上では差し押さえ可能 |

| 財務・資力調査の実施 | 徴収職員が滞納者の財産・預金通帳などを調査 |

| 差し押さえ | 預金・給与・不動産など |

| 財産の競売 | 競売で得た収益は滞納金支払いへ充当 |

上記の一連の流れの内容を、さらに詳しく確認していきましょう。

1.催促通知の送付

固定資産税の滞納後、発生するのは延滞金だけではありません。

自治体は、納付日から20日以内に納税滞納者へ催促状を送付します。

地方税法で地方税の納付期限を過ぎても納付されなかった場合、納付期限から20日以内に催促通知を送付するように定めているからだよ!

また催促通知を送付しても納付確認ができない場合、督促状などを再度送付したり電話や訪問など、催告を複数回にわたって行うのが一般的な流れです。

2.資力調査の実施

複数回にわたって催告を行っても納付されない場合は、徴収職員が財力・資力調査を行います。

資金不足で納税できないのか、それとも財力はあるけれど納税しないのかを見極めるためと、差し押さえの財産を調べるためです。

地方税法で、督促状を送付した日から10日を経っても納税しないときは財産の差し押さえを実行しなければならないと定められているからだね!

しかし不注意での納税忘れや何らかの事情を抱えている場合もあるため、差し押さえ前の催促も行われるのが一般的です。

3.財産の差し押さえ

財産の差し押さえは、給与と預貯金から実行されます。さらに固定資産税の対象である不動産や金銭価値がある貴金属・自動車などの動産も対象です。

自治体によっては、実際に差し押さえを実行する前に予告通知書を送付します。差し押さえを実施する日時などが書かれていますが、その期間は大変短いことが多いでしょう。

すべての自治体が予告通知書をするとは限りません。基本的には予告なしでいきなり差し押さえが実施されるので、実施される前に固定資産税と延滞金を納付しましょう。

4.財産競売にかけられる

差し押さえた資産は公売という競売にかけられますが、その対象となるのは給与・預貯金以外の貴金属・自動車・不動産などすべてです。

入札・競り売りなどの方法で第三者に売却された際の利益は、滞納されている固定資産税などに充当されます。

なお滞納の原因になっている不動産が公売で売却されても、固定資産税がなくなるわけではありません。対象不動産がなくなっても税金は残る点に注意してください。

納付期限に間に合わない場合の対処法

固定資産税の納付期限がわかっていても、さまざまな理由・事情で納付困難に陥ることは誰にでも起こりえます。そのような場合、どのように対処すれば良いのでしょうか。

主な対処法として、以下のような方法があげられます。

- 各自治体に相談

- 分納選択

- 徴収猶予

- 評価額の再審査

- 財産の売却

それぞれの対処法を詳しくみていきましょう。

各自治体に相談する

固定資産税の納付期限に間に合わない場合は、わかった時点で早急に各自治体に相談してください。固定資産税の納付書には自治体の連絡先が掲載されており、電話をすれば相談に乗ってもらえます。

基本的には自治体窓口相談になりますが、さまざまな事情ですぐに窓口を訪れることが難しい場合もあるでしょう。また、窓口相談の際に必要な書類などを提出する必要性に迫られることもあります。

直接窓口を訪れる方法でも特に問題ありませんが、その後の手続きで必要な書類などがあった場合にはそれらを準備したうえで再び訪れなければなりません。

まずは電話で事情を説明して、どのようにすれば良いのか相談してください。

分納を選択する

固定資産税の納税額をさらに少額に分けて支払う方法です。

固定資産税は納税額を年4回にわけて支払うことになっていますが、納税額そのものが高額な場合は年4回でも金額が大きい場合があり、指定の納付期限までに用意できないこともあるでしょう。

そのような場合にはさらに支払回数を増やし、1回の支払金額を下げることが可能です。

例えば、納税額のトータルが12万円だった場合

年4回にわけると1回の支払額は3万円ですが、毎月の支払に分納すると1回分は1万円に減額されます。

この例はあくまで単純計算したものであり、実際には納付期限が変更になるわけではないので納税額に延滞金が加算され、金額はもう少し高くなるでしょう。

また分納中に滞納すると、財産の差し押さえのリスクが高まるので注意してください。

徴収猶予を受ける

特別な理由で固定資産税が支払えないと認められた場合に納付期間が1年間延長される制度です。徴収猶予が認められる特別な理由には、以下のようなケースがあげられます。

- 災害・盗難

- 本人または生計を同一とする親族の病気・負傷

- 事業の廃止・休止・著しい損害

- 法定納期間から1年後に納税額が確定

猶予を受ける際には審査が必要であり、自治体に申請書等を提出して審査結果を待たなければなりません。理由・事情などを考慮した結果、却下となる可能性もあるので、上記に該当したからといって必ずしも猶予が認められるわけではない点に注意してください。

なお徴収猶予は固定資産税を支払えるような状態にまで生活環境を立て直すことが目的であることから、この期間は財産の差し押さえはなく、延滞金も一部もしくは全額が免除されます。

評価額の審査申出をする

不動産の周囲の環境などから、固定資産税が高すぎると感じることがあるかもしれません。その場合は、評価額の審査申出が可能です。

時代の流れや立地条件といったさまざまな要素から評価額が高くなれば、それに比例して固定資産税の納税額も高くなりますが、納得できない場合もあるでしょう。

固定資産税や評価額が高すぎると感じた場合には、各自治体の「固定資産評価審査委員会」に審査申出をしてください。審査の結果、評価額が不当と認められれば固定資産課台帳の価格と納税額がともに修正されます。

ただし審査申出を行ったからといって、必ず納税額が減額されるわけではないので注意しましょう。

財産を売却する

固定資産税の納税が難しい場合は、財産の売却もひとつの方法です。

納税対象となっている不動産を売却すれば、納税額が確定している分は売却益から支払えますし、それ以降固定資産税の納税義務が発生することもありません。

しかしローン支払い中の場合は、金融機関等への相談が必要です。ローンなどがない不動産の場合は不動産会社などに相談して売却できますが、ローンがある場合は先に金融機関等へ相談して売却しても良いかどうか、残りのローンの金額をどうするかなどの確認をしなければなりません。手続きが複雑になるので、その点は注意してください。

財産を差し押さえられた場合の対処法

財産を差し押さえられた場合には、以下のような対処法があります。

- 返済スケジュールの相談

- 換価猶予

- 一時的な借金

- 滞納処分停止

それぞれの対処法を詳しく確認していきましょう。

返済スケジュールの相談をする

財産を差し押さえられた場合は、最初に自治体に返済スケジュールなどの相談をしてください。

自治体側も財産を差し押さえるよりも滞納している固定資産税が支払われたほうが良く、納付されないから最終手段として差し押さえを行っています。

納税できない理由・事情を正直に話して相談すれば返済方法やスケジュールなどを見直し、生活への影響が一番少ない手段をアドバイスしてくれるでしょう。

換価の猶予を受ける

特定の条件に該当した場合に差し押さえられた財産の売却猶予が受けられる仕組みのことです。この仕組みを受けられる主な要件は、地方税法にて以下のように定められています。

- 事業継続または生活維持を困難にする恐れがあるとき

- 滞納者が誠実な意思を有すると認められるとき

- 当該地方自治体の条例期間内に必要な手続きを終えていること

- 徴収の猶予を受けていないこと

- ほかの税金の滞納がないこと

(参考:地方税法第15条の6)

換価猶予を受けるには審査が必要であり、通過すれば最長1年の猶予が与えられますが、自治体に申請書や担保の提供をしなければなりません。具体的な手続きの方法は自治体によって異なるので、市役所などに確認・相談してください。

一時的にお金を借りる

滞納している固定資産税や延滞金を含めた金額を一時的に借りて支払えば、差し押さえは解除されます。

しかし借りたものは返さなければならず、借金の利息のほうが高くなる可能性もあるので危険です。

固定資産税での差し押さえが回避・解除できても、借金のほうで差し押さえられる可能性もゼロではありません。一時的にお金を借りて滞納分などを支払う際には、計画的な返済方法を考慮してください。

滞納処分の停止を受ける

国税徴収税法第153条に基づいて下記のいずれかに該当する場合に滞納処分の執行が停止される制度であり、最終的には納税義務そのものの消滅にもつながります。具体的な適用要件は以下の通りです。

- 生活保護を受給を要するなど著しく生活が困窮する恐れがある場合

- 滞納処分執行のための財産がない場合

- 滞納者の所在・財産のいずれも不明なとき

なお滞納処分停止をするかどうかの判断は自治体にゆだねられており、滞納者自らが申請して受けられる制度ではありません。

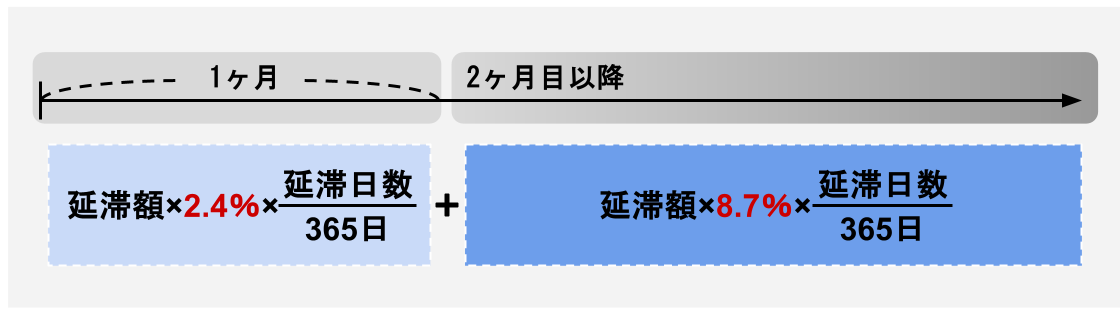

延滞金の計算方法

延滞金を算出する際に使用する計算式は以下の通りです。

| 期間 | 計算式 |

| 納付期限翌日を起算日として1カ月以内 | 延滞金=延滞額×税率(2.4%)×(延滞日数/365日) |

| 納付期限翌日を起算日として1カ月超 | 延滞金=延滞額×税率(8.7%)×{(延滞日数-1カ月分の日数)/365日} |

延滞金の税率が1カ月を境に変わることは「固定資産税の納付期限は?」にて解説済みなので、そちらを参考にしてください。

上記の計算式を用いて、滞納期間3カ月と1カ月それぞれの延滞金をシミュレーションしてみましょう。

3か月滞納した場合

3カ月滞納した場合の延滞金は、以下の通りです。

固定資産税:20万円

納付期限:2024年6月30日

納付完了日:2024年9月30日

滞納日数:92日

| 1カ月以内(7月1日~7月31日)分の延滞金 | 20万円×2.4%×(31日/365日)=約407円 ※小数点以下切り捨て |

| 1カ月超(8月1日~9月30日)分の延滞金 | 20万円×8.7%×{(92日-31日)/365日)=約2,907円 ※小数点以下切り捨て |

| 延滞金合計額 | 407円+2,907円=3,300円 ※100円未満切り捨て |

なお税率をかけて計算する際には小数点以下の端数、金額を合算して最終的な延滞金額を算出する際には10円以下が発生しますが、これらはいずれも切り捨てると定められているので注意してください。

1か月滞納した場合

1カ月滞納した場合の延滞金をシミュレーションしてみましょう。

固定資産税:20万円

納付期限:2024年6月30日

納付完了日:2024年7月31日

滞納日数:31日

| 1カ月以内(7月1日~7月31日)分の延滞金 | 20万円×2.4%×(31日/365日)=約407円 ※小数点以下切り捨て |

| 延滞金額 | なし(約407円) ※100円未満切り捨て |

上記の計算から延滞金は407円と計算されました。本来なら407円を延滞金として固定資産税とともに納付しなければなりません。

このように固定資産税は納付期限から1日でも遅れて納付すると原則として延滞金が発生しますが、実際に請求されるのは1,000円以上になった場合のみです。

うっかり納付を忘れて期限後に気付くこともあるかもしれませんが、その場合は気づいた時点で早めに納付すれば本来の納税額のみで済みます。特別な事情・理由がある場合は早急に自治体に相談し、うっかり忘れの場合は速やかに納税しましょう。

固定資産税滞納時の注意

固定資産税滞納時には以下の点に注意してください。

- 放置すると納付金額が増加

- 時効による回避は非現実的

- 自己破産や債務整理でも支払義務あり

それぞれの注意点について、詳しくみていきましょう。

手間がかかるからと言って放置しない

「金融機関などに行くことが面倒」「時間がないから後回しにしよう」などの理由で、先延ばしにすることはおすすめしません。上記でも解説しましたが、延滞金は納付日が遅くなるほど金額が増加し、納付額も比例して高額になっていきます。

特に延滞金を計算する際に用いる税率は1カ月を境に3倍以上になるため、長期間放置すると本来納めるべき固定資産税額よりも高くなる可能性もゼロではありません。

反対に延滞金は発生しても1,000円未満の場合は徴収されず、固定資産税の納付額のみで済みます。余計な金額を支払う必要がなくなるので、「手間がかかる」「面倒」などと放置せずに速やかに支払いましょう。

時効による回避は非現実的

固定資産税の滞納は半永久的なものではなく、地方税法第18条により納付期限から5年が経過すると時効が成立して納税義務が消滅します。

消滅を期待して時効まで放置しようと考える人がいるかもしれませんが、その方法はおすすめしません。

時効が成立するまでに以下が執行されるからです。

- 請求

- 差し押さえまたは仮押さえ

- 承認

これらの手続きが執行されている間は時効が中断され、手続き完了後の翌日から時効のカウントが再スタートします。

固定資産税の滞納時効は納付期限から5年ですが、実際には上記のような中断が入るためそれ以上の期間になり、その間に差し押さえなどが執行されるので財産を失ってしまうでしょう。

時効による回避は現実的な方法とはいえないので、支払困難な状況にある場合は自治体に相談してください。

自己破産や債務整理をしても支払い義務が残る

固定資産税の滞納を解決するために自己破産や債務整理を選択する人もいるかもしれませんが、これらを行っても支払義務は消滅しません。

固定資産税の対象となる資産を手放したことでそれ以降の税金は消滅しますが、滞納分は自己破産・債務整理を行う以前に生じた金額であるため、完納するまで自治体からの請求が続きます。

自己破産・債務整理をすると所有財産が少なくなることがあるため、納税額は小さくなるかもしれませんが、少額でも分割で納付しなければならないので注意してください。

延滞金の支払い方法

上記にて、東京都の場合を例に挙げて可能な納付方法を紹介しました。しかし、これは固定資産税の納付方法であって延滞金の支払方法ではありません。

固定資産税の納付の際には可能であっても、延滞金の場合には選択できない方法がいくつかあります。

ここでは延滞金の支払方法にフォーカスして解説するので、固定資産税の納付方法と混同しないようにしながら参考にしてください。

納期限と取扱期限

固定資産税や延滞金の納付書には2つの期限が明記されており、それぞれ異なる意味を持っています。

| 期限 | 内容 | 明記されている場所 |

| 納期限 | ・固定資産税などの税金を納める最終的な期限 ・別名「法定納期限」ともいう |

納付書兼納入済通知書 |

| 取扱期限 | ・金融機関等における納付書の取扱期限 ・納期限よりも長く設定されている可能性あり |

受領証など |

自治体が発行する納付書によって明記されている内容などは異なりますが、納期限と取扱期限が別の日にちで設定されている場合は、それぞれの明記場所が上記のように異なるので確認してください。

多くのケースでは取扱期限は納期限よりも長く設定されていることが多く、納期限を過ぎても取扱期限内なら金融機関やコンビニなどでの支払いが可能です。

仮に納付書に取扱期限の明記がなくても自治体に忘れていたことを説明すると、一定の期間までなら金融機関で支払えることを教えてくれたり、取扱期限が延長された納付書を発行・送付してくれたりするところもあります。

対応は各自治体によって異なるので、確認してみましょう。

コンビニ払いは取扱期限内なら可能

前項目で納付書には納期限と取扱期限の2種類が設定してあると解説しました。

では期限を過ぎた場合、納付書でコンビニ払いはできるのでしょうか。納期限を過ぎていても取扱期限内であればコンビニ払いは可能です。

自治体によっては納期限と取扱期限を異なる期間で設定しているところがあり、その場合は受領書などにコンビニでの取扱可能期間が明記されています。取扱可能期間は納期限よりも長めに設定されていることから、別々の期間が明記されている納付書の場合はコンビニでも支払いが可能です。

ただし取扱期限を過ぎると、納付書を使用したコンビニ払いはできません。これはコンビニ払いに限ったことではなく、スマートフォン決済アプリやクレジットカードでの納付方法も同様なので注意してください。

クレジットカード払いは各自治体に確認

延滞金を含むさまざまな税金などのクレジットカード払いが進んでいますが、すべての自治体で対応しているわけではありません。

クレジットカードで支払う際には、「地方税お支払サイト」や各自治体が独自に運営する納付サイトなどを利用する方法が一般的です。しかしこれらには個人情報の取り扱いやセキュリティ面などの整備が必要であり、導入は簡単なことではありません。

クレジットカード払いが可能な自治体は徐々に増えつつありますが、環境整備や資金面などの問題から利用できないところもあります。

延滞金のクレジットカード払いが可能かどうかは各自治体のホームページや納付書などに掲載されているので、確認してください。

銀行や郵便局、税事務所で納付しよう

納期限や取扱期限の過ぎた延滞金の納付書を使用する場合は、金融機関や税事務所が確実です。

納期限よりも長めに設定されている取扱期限を過ぎた納付書であっても、事前に自治体に連絡して確認を取っていれば金融機関や税事務所で受け付けてもらえる可能性があります。

ですが、銀行や郵便局で納付する場合は延滞金がかからないことが条件になります。つまり、延滞金が1000円未満のときということです。銀行や郵便局で支払う場合には延滞金を自分で計算し、1000円を超えないか確認しておきましょう。

取扱期限が過ぎた納付書で延滞金を納税する場合には、事前に自治体に確認を取っておくことが重要なので忘れないでください。

まとめ

固定資産税や延滞金について解説しました。

固定資産税は原則として年4回に分納して納税することになっており、納期限を過ぎると延滞税が発生します。納税を放置し続けると最終的には財産などの差し押さえが執行されるので、無視・放置はおすすめしません。

固定資産税は納期を守って納税し、支払が困難な場合は早めに自治体に相談してください。

▼ 固定資産税を安くする方法はこちらをチェック

副業探しにおすすめのSOKKIN MATCHとは

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。