近年では公的年金だけでなく、私的年金や企業年金に加入する人が増えています。これらの年金には、基本的に雑所得として税金が課税されます。

年金にかかる税金について知ることで、支給額や源泉徴収税額を自分で計算できるようになります。また、控除について詳しく知ることで、節税につながることもあるかもしれません。

確定申告不要制度ってなに?

確定申告不要制度は、年金受給者が一定の条件を満たすことで確定申告の義務がなくなる制度です。

確定申告不要制度の対象者は以下の条件を満たした年金受給者です。

・公的年金等の全部が源泉徴収の対象となっている

・公的年金以外の所得金額が年間20万円以下

上記を満たす人は、支給される年金から所得税が天引きされることで納税が完結しています。そのため、改めて確定申告を行う必要がなくなります。

公的年金以外の所得とは…

農業や店舗経営など個人事業主としての収入、株式の配当金や投資の利益、不動産貸付の家賃収入、生命保険の一時金など様々なものが考えられます。このような年金以外の所得が20万円を超えた年については確定申告が必要です。

つまり、公的年金等以外に収入源がなく、公的年金等の受給額が年間400万円以下の場合に確定申告不要制度の対象となります。

アルバイトや契約社員などで企業に勤めたり、個人事業主として働いたり、年金以外の収入を公的年金以外の所得というんだね!

これだけじゃなくて、株の配当金や、投資の利益、生命保険の一時金も含まれるから間違えないでね!

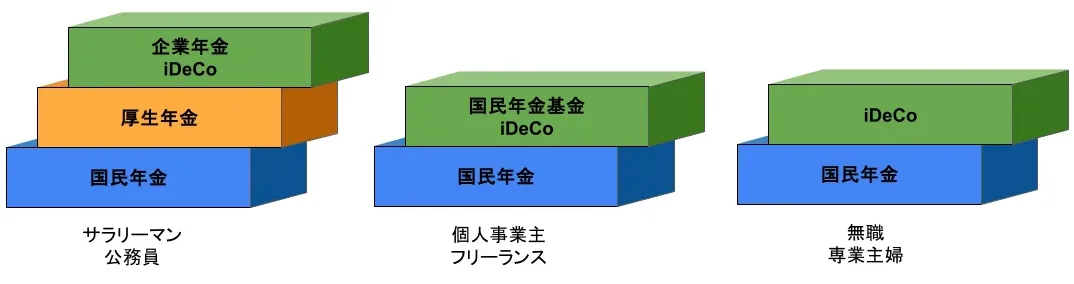

年金の種類

確定申告不要制度の対象となるか判断するために、年金の種類について整理しておきましょう。

年金の種類は1階建てから3階建ての建物のような構造に例えられることが多く、図にすると以下のようになります。

このように様々な種類の年金がありますが、日本の年金制度では大きく以下の3種類に分けられます。

2.私的年金

3.企業年金

それぞれどのような年金なのか以下で解説します。

①公的年金

公的年金は国が支払いを行う年金のことです。公的年金には以下のような種類があります。

- 国民年金

- 厚生年金

- 共済年金

国民年金は、20歳から60歳未満で日本に住んでいる人は全員が加入する年金です。一方で、厚生年金は会社員など企業に雇われて働いている人や公務員が加入する年金です。

②私的年金

私的年金は、公的年金に上乗せして支給される年金の総称です。義務ではありませんが老後の生活を安定させるため自分に合った制度を選択して加入できます。

私的年金の例としては、主に以下のような種類があります。

- 企業年金

- 国民年金基金

- iDeCo

③企業年金

企業年金は上記で紹介した私的年金制度のうち一部で、企業が独自に従業員のために年金を支給する仕組みのことです。

企業年金は以下の3種類があります。

- 確定給付企業年金制度(DB)

- 確定拠出年金制度(DC)

- 厚生年金基金制度

国から受け取っている公的年金の受給額と、上記の企業年金基金などから受け取っている企業年金の受取額の合計が400万円以下の場合は、確定申告は不要です。

年金から差し引かれる税金

年金収入は雑所得の扱いになるため、税金が課税される対象となります。

毎月受け取る年金から以下の税金が源泉徴収されています。

- 所得税

- 住民税

以下でどのような税金なのか、どのような人が源泉徴収されるのか解説します。

①所得税

所得税は個人の所得に対して課税される税金です。納税者が1年間に受け取った収入から所得控除などを差し引いて計算した所得額に、所得税率を掛けて税額を計算します。

年金の受給額は雑所得に分類され、所得税の課税対象となります。また、令和19年までは復興特別所得税も加算されます。所得税は毎月受け取る年金の受給額から天引きされています。

所得税の源泉徴収対象者は以下のとおりです。

| 年齢 | 所得税の源泉徴収対象となる受給額 |

| 65歳未満 | その年の年金の受給額が108万円以上 |

| 65歳以上 | その年の年金の受給額が158万円以上 |

その人の年齢によって源泉徴収の対象になる受給額が変わりますので注意してください。

▼ 所得税についてもっと詳しく知りたい方はこちら

②住民税

住民税は市区町村に納税する地方税です。所得税と同様にその人の1年間の所得額に応じて10%の税率で課税されます。

住民税の納税方法は、窓口で支払いを行う普通徴収と、収入源から天引きされる特別徴収があります。

年金受給者も、以下の条件を満たすと住民税が特別徴収されます。

・前年の年金所得にかかる住民税の納税義務がある

住民税については、前年の受給額に課税される税金が天引きされます。特別徴収の対象者は毎年6月に市区町村から通知が届きますので、天引きされる金額を事前に確認することができます。

▼ 住民税についてもっと詳しく知りたい方はこちら

確定申告が必要な場合もある?

基本的には確定申告が不要な年金受給者ですが、状況によっては確定申告が必要になる場合もあります。

また、任意で確定申告を行うことで税金が安くなり、還付金を受け取れる場合もあります。

以下で、年金受給者でも確定申告を行った方がよいケースについて解説します。

扶養親族等申告書を提出していない人

「公的年金等の受給者の扶養親族等申告書」は、年金受給者向けの所得控除を申告するための書類です。

毎年9月ごろになると日本年金機構などから郵送で発送されますので、届いたものに記入して提出すれば扶養控除などの所得控除が受けられます。

扶養控除申告書を提出することで以下の控除が受けられます。

- 扶養控除

- 配偶者控除

- 障害者控除

- 寡婦控除

- ひとり親控除

上記の控除の条件を満たしていても、扶養親族等申告書を提出せず確定申告もしない場合は、本来受けられる控除が適用されません。その結果、本来よりも税金が高くなってしまいますので注意しましょう。

医療費控除を受ける人

医療費控除とは、病院の治療費や医薬品の購入費など、医療費の支出が年間で10万円以上あった場合に受けられる控除です。納税者本人だけでなく家族の医療費も含めることができます。

控除額は200万円を上限として、実際に支払った医療費のうち10万円を超えた部分全額が所得から控除されます。たとえば、1ヶ月あたり3万円、年間36万円の医療費を支払った場合は、控除額は26万円となります。

継続的に医療費がかかると家計が苦しくなる場合もありますが、確定申告で医療費控除を申請することで年金にかかる所得税を減らすことができます。医療費の支払いやドラッグストアで医薬品を購入したときは、領収書などを保管しておくようにしましょう。

保険料控除を受ける人

年金から天引きされている社会保険料については、その金額が源泉徴収税額を計算するときに控除されています。

具体的には、国民健康保険料、介護保険料、後期高齢者医療保険料の支払いに関する社会保険料控除は確定申告をしなくても適用されます。

ただし、年金から特別徴収されていない社会保険料がある場合や、生命保険料、地震保険料などを支払っている場合は、確定申告を行って所得控除の申告をすることで還付金を受け取ることができます。

年金から天引きされていない保険料については自分で確定申告を行わないと控除が受けられませんので注意してください。

寄附金控除を受ける人

寄附金控除とは地方自治体などへ寄付を行った場合に、寄付額に応じた控除が受けられる制度です。身近な例ではふるさと納税が寄附金控除の対象となります。

ふるさと納税とは、自分が選んだ地方自治体に任意の金額の寄付を行うことで、寄付額から自己負担分の2,000円を引いた金額の控除を受けられる制度です。自分の故郷の自治体など、好きな市町村を財政的に応援しながら控除が受けられ、返礼品も受け取れることが多いため人気の制度となっています。

雑損控除を受ける人

災害により被災したり、盗難などの被害に遭ってやむを得ない支出があったときには、雑損控除を受けられる場合があります。地震などの自然災害や火災などの人為的な災害、盗難や横領などで資産に損害があった場合が対象です。

雑損控除の控除額は以下の2つのうち多い方の金額です。

- (災害による損害額 + 災害関連支出 – 保険金で補てんされた額) – 総所得額 × 10%

- (災害関連支出 – 保険金で補填された額) – 5万円

災害関連支出とは、災害で損害を受けた建物や家財などの解体や除去のために支出した費用のことです。

雑損控除の申請には確定申告が必要です。申請が認められれば還付金を受け取ることができます。

住宅ローン控除を受ける人

住宅ローン控除の申請も確定申告による手続きが必要です。

住宅ローン控除とは自宅を新築したり増改築する際に住宅ローンを組んで費用を支払った際に利用できる控除です。新築だけでなくバリアフリー化や省エネ化のためのリフォームを行った場合も条件を満たせば対象となります。

住宅ローン控除の控除額は、年末時点のローン残高の0.7%に相当する金額です。控除額が大きいため対象となる場合は還付金が受け取れる可能性が高くなります。

ただし、初年度の申告では通常の確定申告書に加えて、建物や土地の登記事項証明書や工事請負契約書の写しなど必要書類が多いため、早めに準備を行うようにしましょう。

年金が非課税になるケース

受け取る年金額が少ないときに年金が非課税になる場合があります。

このようなケースでは課税所得額が0円になるため、税金が発生しません。

ただし、所得税と住民税では基礎控除の金額が違いますので、年金が非課税になる金額も若干変わります。

具体的には、年金の受取額が以下の金額を下回ると、所得税が非課税になります。

【所得税が非課税になる年金の受取額】

| 年齢 | 公的年金控除額 | 所得税の基礎控除額 | 所得税が非課税になる年金受取額 |

| 65歳未満 | 60万円 | 48万円 | 108万円以下 |

| 65歳以上 | 110万円 | 48万円 | 158万円以下 |

65歳未満の場合は、控除額が60万円+48万円=108万円なので年間に支給される年金額が108万円以下で所得税がかからなくなるよ!

65歳以上だったら、、、?

控除額が110万円+48万円=158万円だから、年間に支給される年金額が158万円以下で所得税がかからないってことか!

【住民税が非課税になる年金の受取額】

| 年齢 | 公的年金控除額 | 住民税の基礎控除額 | 住民税が非課税になる年金受取額 |

| 65歳未満 | 60万円 | 43万円 | 103万円以下 |

| 65歳以上 | 110万円 | 43万円 | 153万円以下 |

所得税と住民税の控除額を比べて、どう違うかな?

公的年金控除額は60万円と110万円で同じで、所得税と住民税では基礎控除額が異なるんだね!

正解!住民税の基礎控除額は所得税の基礎控除額よりも5万円安くなるんだ!

それじゃあ、65歳未満で108万円年金をもらっている人の所得税は非課税だけど、住民税は税金がかかるんだね!

65歳未満の場合は103万円から107万9999円まで、65歳以上の場合だと154万円から157万9999円までの範囲の人が住民税だけ課税されることになるよ!

このように、所得税は非課税でも住民税だけ課税されるケースがありますので注意してください。

確定申告不要制度の源泉徴収

ここからは、確定申告不要制度の対象となるときの税金の源泉徴収について見ていきましょう。

確定申告不要制度の対象となるときの受給者の手続きは以下のとおりです。

2.源泉徴収された税額を確認する

確定申告不要の場合は扶養親族等申告書を1枚提出すればそれで手続き完了となります。あとは申請した控除が正しく適用されたかどうかを確認しましょう。

以下で書類の提出と源泉徴収される税金の計算について解説します。

公的年金等の受給者の扶養親族等申告書の提出

まずは「公的年金等の受給者の扶養控除等申告書」に記入して提出を行います。申告書は年金機構から毎年9月頃に発送されます。

下に引用する画像が扶養控除等申告書のサンプルです。

出典:日本年金機構ホームページ(https://www.nenkin.go.jp/oshirase/topics/2023/fuyo2023.files/fuyor6.pdf)

公的年金等の受給者の扶養控除等申告書では、扶養控除、配偶者控除、寡婦控除、ひとり親控除の申告ができます。

以下の手順で記入していきましょう。

2.Aの欄に氏名、住所、電話番号、生年月日を記入

3.続けて、障害者や寡婦、ひとり親に当てはまる場合は該当の場所にマル印をする

4.Bの欄に配偶者についての詳細を記入

5.Cの欄に扶養親族についての詳細を記入

配偶者や扶養親族がいない場合はB欄またはC欄は空欄のままで提出します。

なお、基礎控除以外に適用する所得控除がない場合は書類の提出は不要です。

源泉徴収された税額の確認

源泉徴収税額は以下のように計算され、年金支給時に徴収されています。

①年金支給額から社会保険料を差し引く

年金から源泉徴収される税額は以下の式で計算します。

まず年金支給額から社会保険料を差し引く計算を行います。

社会保険料には、以下の保険料が含まれます。

- 介護保険料

- 国民健康保険料または後期高齢者医療保険料

これらの保険料は、年金から特別徴収(天引き)された金額です。個人で加入して支払う生命保険や地震保険などは算入しませんので注意してください。

②各種控除額を差し引く

次に、各種控除の控除額を差し引きます。

扶養親族等申告書を提出しない場合も含めてすべての年金受給者に適用される控除は以下の2つです。

- 公的年金控除

- 基礎控除

以下の4つは、扶養親族等申告書を提出した場合に適用される控除です。

- 配偶者控除

- 扶養控除

- 障害者控除

- 寡婦控除

それぞれの控除について、1ヶ月あたりの控除額として月割控除額が決められています。

月割控除額の具体的な金額は以下のとおりです。

| 控除の種類 | 月割控除額 |

| 公的年金等控除、基礎控除(65歳未満) | 1ヶ月分の年金支給額 × 25% + 65,000円 (最低9万円) |

| 公的年金等控除、基礎控除(65歳以上) | 1ヶ月分の年金支給額 × 25% + 65,000円 (最低13万5,000円) |

| 配偶者控除 | 32,500円 |

| 老人控除対象配偶者相 | 40,000円 |

| 扶養控除 | 1人あたり32,500円 |

| 扶養控除(特定扶養親族) | 1人あたり52,500円 |

| 扶養控除(老人扶養親族) | 1人あたり40,000円 |

| 障害者控除 | 1人あたり22,500円 |

| 障害者控除(特別障害者) | 1人あたり35,000円 |

| 障害者控除(同居特別障害者) | 1人あたり62,500円 |

| 寡婦控除 | 22,500円 |

| 寡婦控除(特別寡婦) | 30,000円 |

注意点として、確定申告を行わない場合は上記の控除しかされません。

医療費控除、生命保険料控除、地震保険料控除、寄付金控除、雑損控除、住宅ローン控除などを受けたい人は、翌年になってから確定申告を行う必要があります。

③税率をかける

上記で計算した課税所得額に合計税率(5.105%)を掛けて源泉徴収税額を計算します。

合計税率(5.105%)は、以下の2つの税率が合算された税率のことです。

- 所得税率(5%)

- 復興特別所得税率(所得税額の2.1%)

本来は所得税額と復興特別所得税額を別々に求めて合計する計算が必要ですが、合計税率(5.105%)を使うと、最終的な源泉徴収税額を1度の計算で算出できます。

年金から源泉徴収される所得税額の計算式を再度記載すると以下のようになります。

- 源泉徴収税額 = (年金支給額 – 社会保険料 – 控除額) × 合計税率

以上の計算で、確定申告不要制度の対象となる場合の源泉徴収税額を求めることができます。

年金から差し引かれる税金の計算

ここからは、確定申告で行われる年金の税額計算について解説します。

医療費控除や住宅ローン控除を受けるときや、ふるさと納税を行ったときは、確定申告を行うことで還付金を受け取れる場合があります。

また、公的年金等の受取額が400万円を超える場合と、年金以外の所得が年間20万円以上あった場合も確定申告が必要です。

このようなときは、以下の流れで所得税と住民税の計算を行い、確定申告に記入して提出する必要があります。

2.所得控除を差し引く

3.所得税の計算

4.住民税の計算

5.税額控除を差し引く

それぞれの手順を詳しく見ていきましょう。

1.年金支給額から公的年金控除を差し引く

所得税は所得に対して課税される税金なので、まず所得金額を計算する必要があります。

公的年金等の受給者の場合は、年金支給額から公的年金控除額を差し引くことで所得額が求められます。公的年金等に当てはまらない私的年金では、年金の受け取りのために支出した必要経費を差し引くと所得額が求められます。

計算式は以下のようになります。

公的年金控除の控除額は以下のとおりです。

| 受給者の年齢 | 公的年金等の収入額(A) | 公的年金控除の控除額 |

| 65歳未満 | 130万円未満 | 60万円 |

| 130万円以上〜410万円未1満 | (A)×25%+27.5万円 | |

| 410万円以上〜770万円未満 | (A)×15%+68.5万円 | |

| 770万円以上〜1,000万円未満 | (A)×5%+145.5万円 | |

| 1,000万円以上 | 195.5万円 | |

| 65歳以上 | 330万円未満 | 110万円 |

| 330万円以上〜410万円未満 | (A)×25%+27.5万円 | |

| 410万円以上〜770万円未満 | (A)×15%+68.5万円 | |

| 770万円以上〜1,000万円未満 | (A)×5%+145.5万円 | |

| 1,000万円以上 | 195.5万円 |

また、年金の収入以外に他に所得がある場合はここで合算します。

2.所得控除を差し引く

次に、各種の所得控除の控除額を差し引きます。

計算式は以下のとおりです。

所得控除は全部で15種類ありますので、条件を満たすものはいくつでも適用できます。

年金受給者が対象になりやすい主な所得控除の種類と控除額などをまとめると以下のようになります。

| 所得控除の種類 | 控除額など |

| 基礎控除 | 所得2,400万円以下の人に適用 所得税は48万円、住民税は43万円 |

| 扶養控除 | 扶養親族1人あたり38万円〜63万円 |

| 配偶者控除 | 配偶者の所得48万円以下の場合に適用 控除額は13万円〜48万円 |

| 配偶者特別控除 | 配偶者の所得が48万円を超える場合に適用 控除額は1万円〜38万円 |

| 障害者控除 | 障害者1人につき27万円、特別障害者は40万円、同居特別障害者は75万円 |

| ひとり親控除 | 婚姻関係の配偶者がいないひとり親の場合適用 控除額は27万円 |

| 寡婦控除 | 配偶者と離婚し子がいる場合、または配偶者と死別した場合に適用 控除額は27万円 |

| 社会保険料控除 | 国民健康保険料や介護保険料などの支払額の全額を控除 |

| 生命保険料控除 | 生命保険料、介護医療保険料、個人年金保険料の支払額に応じて最大12万円を控除 |

| 地震保険料控除 | 地震保険料の支払額に応じて最大5万円を控除 |

| 雑損控除 | 災害や盗難などで損害を受けた場合に適用 損害額や災害関連支出額で控除額が決まる |

| 医療費控除 | ・医療費控除 本人や家族のために年間10万円以上の医療費を支払った場合に適用 控除額は支払った医療費の金額に応じて最大200万円 ・セルフメディケーション税制 年間1万2,000円以上の医薬品購入で適用 控除額は最大8万8,000円 |

3.所得税の計算

上記で求めた課税所得額をもとに所得税額を計算します。

所得税は課税所得額が増えるほど税率が高くなっていく累進課税なので、複数の税率にまたがると計算が複雑になります。

そこで、以下に引用する国税庁ホームページに掲載されている所得税の速算表を使うと簡単に求められます。

| 課税所得額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,976,000円 |

出典:国税庁ホームページ(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm)

基本の計算式は以下のとおりです。

たとえば、課税所得が200万円だった場合は、上記の表に当てはめて以下の計算を行います。

年金の受給額ではなく、公的年金控除と所得控除を差し引いた課税所得を上記の表に当てはめて計算する必要がありますので注意してください。

4.住民税の計算

次に、住民税の計算方法を見ていきましょう。

住民税は所得金額に関係なく一律の均等割と、所得額に応じて金額が決まる所得割の2つで構成されています。

均等割は道府県民税と市町村民税の2つに分けられ、自治体によって税額が変わります。

たとえば、東京都の場合は以下のようになります。

【均等割の税額】

| 都民税均等割 | 1,000円 |

| 特別区民税均等割 | 3,000円 |

東京都の場合は、合計で1人あたり4,000円が住民税均等割の税額です。地域ごとの正確な税額は、自治体のホームページなどで確認できます。

所得割は、課税所得に以下の税率を掛けて税額を計算します。

【所得割の税率】

| 税率 | |

| 道府県民税 | 4% |

| 市町村民税 | 6% |

所得割の税率は全国一律で合計10%です。

上記の均等割と所得割をそれぞれ別に計算して、合計した金額が住民税の納税額となります。

5.税額控除を差し引く

税額控除が利用できる場合は、上記で計算した納税額から控除額を差し引くことができます。

所得控除が課税所得を減らせるのに対して、税額控除は納税額を直接減らせる控除です。

たとえば、所得税額が10万円の人が、3万円の税額控除を適用できる場合、以下の計算を行います。

納税額 = 税額(10万円) – 税額控除の控除額(3万円) = 7万円

この例では、税額控除を適用した結果、10万円だった納税額が7万円となります。

税額控除には様々な種類がありますが、年金受給者が対象になることが多い税額控除として以下のものがあります。

| 税額控除の種類 | 適用条件 | 控除額 |

| 寄付金控除 | 地方公共団体や公益法人などに寄付を行った場合に適用 | ・所得税…寄付金額 -2,000円を所得控除 ・住民税…(寄付金額 – 2,000円) × 10%を税額控除 |

| 住宅ローン控除 | 住宅ローンの借入を行ってマイホームを新築または増改築した場合に適用 | ・年末ローン残高の0.7%相当額を所得税から控除 ・所得税から控除しきれなかった場合、残りを翌年の住民税から控除 |

寄付金控除は所得税と住民税の両方に適用される控除です。所得税では所得控除として適用され、住民税では税額控除として適用されます。

住宅ローン控除については、まず所得税から税額控除を行います。所得税の税額が控除額より小さい場合、残りの控除額は翌年の住民税で控除を受けることができます。

上記のような税額控除を適用するには確定申告が必要です。条件を満たせば還付金を受け取れる可能性が高いので、忘れずに手続きを行うようにしましょう。

まとめ

この記事では、年金受給者にかかる所得税などの税金について解説しました。

年金の収入は雑所得として扱われ、所得税や住民税が課税されます。通常は確定申告不要制度の対象となり、毎月の振込額から税金が源泉徴収されています。

ただし、医療費控除やふるさと納税などの控除を受けたいときは、確定申告をすることで還付金が受け取れる場合があります。

また、年金に課税されている税金の計算方法を知っておくことで、控除の申請によりどの程度税金が安くなるか、どのくらいの還付金が受け取れるかの計算もできるようになります。

ぜひこの記事でまとめたことを参考にしていただき、年金にかかる税金の計算や控除の申請に役立ててください。

副業探しにおすすめのSOKKIN MATCHとは

世の中にはたくさんの副業があるため、自分に合った副業を選ぶのが大変という方も多いのではないでしょうか?副業選びに困っているという方は、副業マッチングサービスのSOKKIN MATCHがおすすめです!ぜひ副業探しにお役立てください。

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のトップマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。