本業・副業にかかわらず、在宅ワークをする人が増加傾向にあります。

会社に通勤するスタイルとは異なるこの働き方ですが、確定申告は必要なのでしょうか。なかには確定申告をしなければどうなるのか、不安を覚えている人もいるかもしれません。

あわせて税金・経費・特例措置についても紹介するので、在宅ワークを始めようと思っている人やこれから始めようと考えている人は参考にしてください。

在宅ワークや内職で確定申告が「必要」な人

在宅ワーク・内職をしているからといって、すべての人が確定申告の対象者になるわけではありません。

確定申告が必要な人を紹介するので、自分が対象者かどうか照らし合わせて参考にしてみてください。

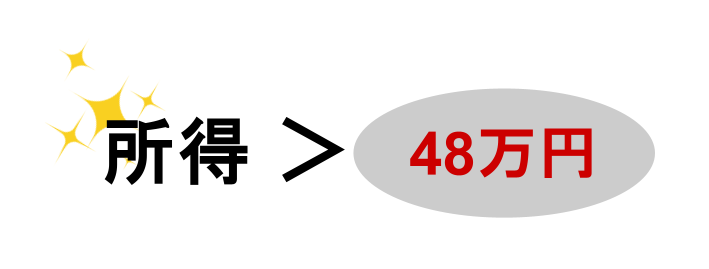

所得が年間48万円を超える専業在宅ワーカー

所得が年間48万円を超える専業在宅ワーカーは、確定申告が必要です。48万円がボーダーラインになっているのは、基礎控除が関係しているからです。

納税者全員を対象に、年間所得税に応じて一定の金額が総所得金額から差し引かれる制度のことです。

合計所得額における控除額は以下のように設定されています。

| 納税者の年間総所得額 | 控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

(出典:No.1199 基礎控除|国税庁)

上記の一覧表から48万円以下の場合は、全額控除されることがわかるでしょう。48万円を超えると超過分に税金がかかるため、確定申告をしなければなりません。

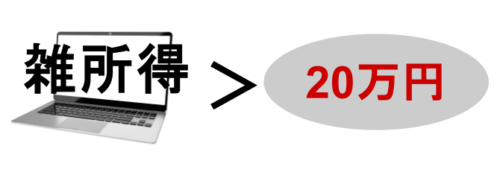

雑所得が年間20万円を超える副業在宅ワーカー

雑所得が年間20万円を超える副業ワーカーも、確定申告の対象です。

雑所得は在宅ワークに限ったことではなく、フードデリバリーやライドシェアなどのアルバイト・パートで得た分も含まれます。

それらの仕事で得た所得が年間20万円を超えている場合は、確定申告をしなければなりません。

副業で得た年間収入が28万円だったとします。

雑所得は収入から経費を差し引いた金額であるため、年間経費が10万円だった場合は「28万円-10万円=18万円」となり、確定申告の対象にはなりません。

個人事業主なら確定申告は必ずしておこう

個人事業主の場合は、確定申告はしておいたほうがよいでしょう。

個人事業主とは税務署に開業届を提出している人のことで、確定申告をすると以下のようなメリットが得られます。

| メリットが得られる条件 | 主なメリット |

| 赤字決算 | 払いすぎた税金の還付が受けられる |

| 青色申告 | ・赤字決算を3年間繰り越せる ・損失分の還付金が受け取れる ・青色申告控除が適用される |

例えば税務署に開業届を提出した個人事業主の年間所得額が48万円以下だった場合、原則確定申告をする必要はありません。

しかし、確定申告をすれば上記一覧表のようなメリットが得られる可能性があります。

在宅ワークや内職で確定申告が「不要」な人

確定申告が必要な人を解説しましたが、反対に確定申告が不要なケースには具体的にどのような条件があるのでしょう。

在宅ワーク・内職で確定申告が不要な人の条件を紹介します。

確定申告が必要な条件に当てはまらない人

「確定申告が必要な人」の条件に当てはまらない人は、確定申告をする必要がありません。わかりやすく解説すると、以下のような条件に当てはまる人です。

- 年間所得額が48万円以下の専業在宅ワーカー

- 年間雑所得が20万円以下の副業ワーカー(在宅ワーカー含む)

ただし、これらは税務署に開業届を提出していない人が対象である点も注意してください。

在宅ワークや内職でも会社で年末調整ができる人

年末調整ができる人も、確定申告をする必要はありません。

この場合、契約している会社では社員・パートなどに属すると判断して年末調整を行うことがあります。

年末調整は所属する会社での年間所得額に応じて税金処理を行うものであり、ここで所得税額の計算が行われているため、確定申告の必要がないのです。

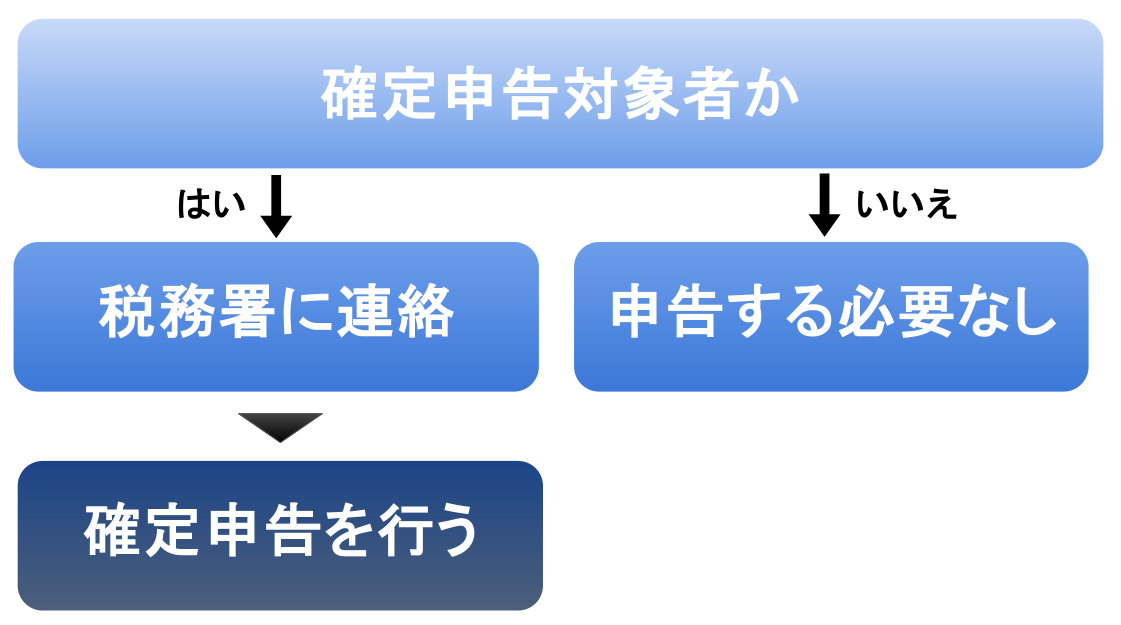

確定申告をしないとどうなる?

確定申告は納税の義務を果たすうえで重要な手続きですが、しなかった場合はどうなるのかと考える人もいるかもしれません。

結論から申し上げますと、確定申告をしなかった場合は何らかの罰則があります。

確定申告をしなかった場合に考えられるペナルティについて紹介するので、参考にしてください。

「脱税」という犯罪行為をすることになる

確定申告をしていないことが発覚した場合、脱税と判断される可能性があります。

確定申告は、年間所得額に対して支払うべき税金を計算するための手続きです。

その申告を行わないということは、本来支払うべき税金を払わないと言い換えられます。簡単にいえば脱税をしているということです。

ただし納税者本人に明確な脱税の意図がなく、申告忘れまたは漏れと判断された場合は脱税とは判断されず、刑事罰の対象にはなりません。

追徴課税をされる可能性がある

確定申告をしなかった場合、追徴課税が課せられる可能性がある点も注意してください。

追徴課税にはいくつかの種類がありますが、その主な課税と内容は以下の通りです。

| 追徴課税の種類 | 条件 | 内容 | 特例 |

| 延滞税 | 確定申告期限内に 納税できない場合 |

・納付期限から2カ月以内の場合は、7.3%と「延滞税特例基準割合+1%」を比較して低いほう ・納付期限から2カ月以降の場合は、14.3%と「延滞税特例基準割合+7.3%」を比較して低いほう |

なし |

| 無申告加算税 | 納税すべき税金があるにもかかわらず、確定申告期限内に無申告 | ・税額50万円分までは15%が加算 ・50万円を超える分は20%が加算 ・300万円を超える分については30%を加算 |

税務署からの指摘前に自主納付した場合は5%に軽減 |

| 過少申告加算税 | 期限内に申告した額が少なく、 追加本税が発生 |

・追加本税の10%が加算 ・期限内の納税分と50万円を比較して多い金額を 超える分は15%が加算 |

自主的な修正申告をすると課税されない場合あり |

| 重加算税 | 意図的な隠ぺいなどの不正事実があったと判断できる場合 | ・追加本税の35%(過少申告加算税の代わり) ・納付税額の40%(無申告加算税の代わり) ・納付税額の35%(不納付加算税の代わり) |

なし |

還付金が受け取れないため損をする

確定申告をしなかった場合は、還付金が受け取れません。

1年間に納めた源泉所得税が本来の納税額よりも多かった場合に、超過分が納税者に返還される税額のことです。

1年間の納税分と本来の納税金額の差異は確定申告を行うことで判明するものであり、行わなかった場合は正しい計算が行われず、還付金の受取もできません。

確定申告を忘れた場合の対処方法

意図的にではなく、すっかり確定申告を忘れてしまった時どうすれば良いのでしょう。

確定申告はすべての人が必要な手続きではありませんので、国税庁のホームページを確認するか、オンラインツールなどを利用して確定申告対象者であるか確認しましょう。

自己申告することで意図的ではなかったと判断される可能性があり、ペナルティが軽くなる可能性があります。

事情を説明し、どのように対応すれば良いか指示を仰ぎましょう。

申告期限後は延滞税などの追徴課税が加算されるかもしれません。

申告書類の提出が遅れれば遅れるほど加算されるので、可能な限り素早く作成して提出しましょう。

過去に多く払った税金を国から還付してもらう手続きのことです。

確定申告のやり方

確定申告は、具体的にどのような方法で手続きをすれば良いのでしょう。一度も行ったことがない場合は、手続きの方法がわからない方もいるかもしれません。

そこで確定申告の方法を解説します。

確定申告書を入手する

確定申告は決められた書式があり、その書類に必要事項を記入しなければなりません。

また税務署にも申告書類が用意されており、直接訪れて受け取る方法もあります。

確定申告の時期になると、各税務署では相談会が開催されるところもあり、ここで配布されることもあるでしょう。

開業届を提出している場合は、確定申告の時期が近づくと届出をした住所に必要書類が届くことがあります。1〜2カ月前には届くので、失くさないようにしてください。

確定申告書に必要事項を記入する

申告書類を入手したら、必要事項を記入しましょう。

申告書類のなかには、記入方法などが掲載された用紙も同封されています。しかし、初めて確定申告を行う際には難しいと感じるかもしれません。

Web上で申告書類の作成が可能になっており、表示される項目に沿って入力すると完成します。

すべての項目の入力が完了した後に印刷すれば、必要事項がすべて記入された申告書類がプリントアウトされるので便利です。

申告書類を提出する

申告書類が完成したら、後は税務署に提出します。

提出方法は以下の3種類から選びましょう。

・e-Tax

・郵送

・税務署の窓口に持参する

一般的には管轄する税務署の窓口に持参しますが、郵送でも提出が可能です。税務署によっては閉庁後に確定申告書類提出要のボックスが設置されることもあります。

e-Taxにて制作した確定申告書類はそのままオンラインで提出可能です。

なお、2025年1月からは申告書類の正本のみの提出・郵送に変更される点に注意してください。控えを提出しても押印してもらえないので、控えは会社・自宅などにしておきましょう。

令和7年1月からの申告書等の控えへの収受日付印の押なつについて|国税省

オンラインで確定申告を済ませよう

以前は申告書類に必要事項を記入・入力し、税務署に持参・郵送する方法が一般的でした。

しかし、現在はオンラインでも確定申告が可能であり、混雑を避けられるなどのメリットがあるのでおすすめです。

ここでは、オンラインでの確定申告方法について解説するので参考にしてください。

e-taxで申請する

e-taxを利用した申請方法は以下の通りです。

- 税務署にて本人確認を行い、e-tax開始の届出書を提出

- e-taxの利用に必要なID・パスワードを受領

- e-taxにて確定申告に必要なデータの作成・送信

マイナンバーカードを取得していない場合は、この方法で行えば確定申告の申請ができます。

ただし、e-taxの開始届出をする際には税務署にて対面で本人確認が必要です。近くに税務署がない場合や開庁時間に訪れることが難しい場合は、ハードルが高いと感じるかもしれません。

マイナンバーカードで申請する

マイナンバーカードで申請する際の手順は以下の通りです。

- ICカードリーダライタの用意

- オンラインにてe-tax開始の届出書の提出

- e-tax用のID・パスワードを受領

- 確定申告に必要なデータの作成・送信

マイナンバーカードがある場合は、税務署で対面による本人確認をする必要はありません。すべてオンラインで手続きが完了するので、便利に感じる方もいるでしょう。

2022年からは、一部のスマホがICカードリーダライタの代わりとして利用可能になりました。iPhoneは7以降が対象であり、Androidは直近数年以内に発売されたものなら対応しています。

在宅ワークや内職で経費になるものとならないもの

在宅ワーク・内職では、1年間の収入から経費を差し引いたものが所得額です。差し引く分が多ければ多いほど所得額は少なくなり、納税すべき税金も少なくなります。

そこでここでは経費になるものとならないものを見ていきましょう。

経費になるもの

経費として計上できる主なものは以下の通りです。

- 仕事で必要な備品

- 減価償却が必要なもの

- 家賃・光熱費・通信料

それぞれについて解説するので、参考にしてください。

仕事に必要な備品類

仕事をするうえで必要な備品類は、経費として計上可能です。認められている備品として、以下のようなものがあげられます。

- 作業机・椅子

- パソコン

- 文房具

- 事務用品

- 仕事で必要な書籍

- 工具

- 日用品

事務用品や日用品といわれても、ピンと来ない方もいるかもしれません。

減価償却が必要なもの

減価償却が必要なものも、経費として計上できます。

仕事で必要な設備投資を行った際の費用を一定期間に配分して計上する経費処理のことです。

固定資産は種類によって耐用年数があらかじめ法律で設定されており、その法定年数に取得額を配分して経費計上しますが、必ず行わなければならないわけではありません。

一度に経費計上することも可能ですが、減価償却をしたほうが複数年にわたって経費計上できるため、課税所得が減少するなどのメリットがあります。

家賃や光熱費、通信料

ただし、自宅を作業場として利用している場合は全額を経費計上できず、按分しなければなりません。

例えば家賃の場合、自宅の総面積から作業場として利用している部屋の割合を出し、家賃にかけて算出します。

通信費・光熱費も同様です。作業時間や作業として利用するコンセントを分けておくなどの工夫が必要な点に注意してください。

経費にならないもの

経費として認められていないものは、以下の通りです。

- プライベート費用・一部の税金

- 保険料・年金

それぞれの経費にならないものについて解説するので、参考にしてください。

プライベートで使うものや食費、一部の税金

確定申告時に経費として計上できるものは仕事で必要な支出のみであり、プライベート分に関しては計上できません。

自動車税や固定資産税の場合は仕事で必要なものとして認められるケースもありますが、そうでない税金は計上できないので注意してください。

国民健康保険や国民年金、生命保険など

保険料・生命保険・国民年金も仕事とは関係ないとみなされ、経費計上できません。

ただしこれらはすべて経費として計上できないだけで、所得控除では関係してきます。

1年間に支払った金額を正しく計上することで所得控除が適用され、納税すべき税金の額も少なくなるので忘れず申告してください。

在宅ワークや内職の節税対策

在宅ワーク・内職で納める税金は、ある程度抑えることが可能です。少しでも納税額を抑えたい場合は、正しい節税対策を行いましょう。

ここでは在宅ワーク・内職でおすすめの節税対策を紹介するので参考にしてください。

青色申告を利用する

確定申告には、青色申告と白色申告の2種類があります。これら2種類の違いはいくつかありますが、なかでも節税対策における違いは控除の有無です。

青色申告には最大65万円の特別控除があり、赤字決算の場合はその赤字分を翌年に繰り越すなどのメリットもあります。これらのメリットを活用すれば、納税額を低くすることも可能です。

なお、このようなメリットは白色申告にはありません。在宅ワーク・内職で節税対策をしたい場合は青色申告をおすすめします。

家内労働者等の必要経費の特例を利用する

家内労働者等の必要経費特例を利用することも、節税対策を行ううえで有効な方法のひとつです。

家内労働者等に該当する場合、実際にかかった経費が55万円未満であることを条件に、最大55万円まで経費計上できます。

では具体的に家内労働者等とはどういう人たちのことを指すのでしょう。以下の項目で家内労働者等と計算例を解説するので参考にしてください。

家内労働者等とは?

家内労働者等とは、主に以下のような人たちのことを指します。

1.家内労働法第2条②の定義すべてに該当する家内労働者

2.外交員

3.集金人

4.電力量計の検針人

これらの規定は国税庁ホームページの「No.1810 家内労働者等の必要経費の特例」で確認が可能です。

「1.」については、製造・加工業者などから委託を受けているなど5つの定義付けがなされており、すべてに該当する必要があります。

わかりやすい例では、自宅で内職をしている人が該当すると考えておくと良いでしょう。

家内労働者等の必要経費の特例の計算例

家内労働者等の必要経費特例は、必ずしも利用したほうが節税対策になるとは限りません。

そこで、いくつかの計算例を示しながらどのような場合に利用したほうが良いのかも確認していきましょう。

収入は内職のみで年間収入額30万円に対して経費は10万円だよ!

【特例なし】総収入額30万円-必要経費10万円=20万円

この場合は、上限55万円の特例を適用したほうが有利です。

収入は内職のみで年間収入額160万円に対して経費は60万円

【特例なし】総収入額160万円-必要経費60万円=100万円

このケースでは、上限55万円の特例を適用しないほうが有利であることがわかります。

年間収入額はアルバイト分20万円と内職70万円で必要経費20万円

パート・アルバイトなどの給与収入がある場合は、特例上限の55万円から給与収入を差し引いた分が適用されるので注意してください。

【特例適用】特例上限55万円-アルバイト収入20万円=35万円

内職分の総収入額70万円-必要経費35万円(特例適用分)=35万円

【特例なし】内職分の総収入額70万円-必要経費20万円=50万円

上限55万円の特例から給与収入分の20万円を差し引いたとしても、特例を適用したほうが有利です。

特例を受けるための手続き

特例を受けるためには、以下のような手続きを行わなければなりません。

- 「家内労働者等の事業所得等の所得計算の特例の適用を受ける場合の必要経費の額の計算書」を確定申告書類に添付

- 青色申告決算書・収支内訳書・確定申告書へ補完記入

補完記入については、必要経費の算入額によって内容が異なります。計算書に添付されている案内書にそれぞれの算入額に応じた補完内容が明記されているので、確認して記入しましょう。

よくある質問

初めて確定申告を行う場合、さまざまな不安・疑問がある方もいるでしょう。そこでよくある質問とともに解説・解答も紹介するので、参考にしてください。

海外在住で在宅ワークや内職を行ったら税金はかかる?

海外に在住していて在宅ワーク・内職を行った場合、国ごとに税金がかかります!

なお、ここでの「住所」とはその個人が生活の中心においている場所のことです。

生活拠点はアメリカにあるので、納税は日本ではなくアメリカで行います。

在宅ワークや内職の税金によって、会社に副業はバレる?

副業で収入を得ると住民税が高くなるため、会社の経理担当者が不審に思う可能性があります!

ただし、それでもバレる可能性はゼロではありません。

副業がしたい場合は、副業が可能な会社に転職するなどの方法を取ったほうが無難です。

扶養内で在宅ワークや内職をする場合の税金はどうなる?

所得が基礎控除の48万円を超えないときは控除を受けることができます!

扶養内で在宅ワーク・内職をすると、以下のような控除が適用されます。

- 配偶者控除:配偶者の年収が一定の金額以下の場合に税金が軽減される制度

- 配偶者特別控除:配偶者の年収が配偶者控除よりも高い場合に年収に応じて適用される制度

- 扶養控除:16歳以上の生計を共にする配偶者以外の親族がいる場合に受けられる所得控除制度

在宅ワークの場合、年間収入額から経費を差し引いた所得総額が48万円以内なら税金は発生しません。

ただし、パート・アルバイトの場合は給与所得に分類されるため、基礎控除48万円と給与所得控除55万円を合算した103万円まで、税金が発生しない状態で収入を得ることが可能です。

まとめ

在宅ワーク・内職における確定申告について解説しました。

確定申告を忘れると脱税の疑いをかけられる可能性もあり、追徴課税などの罰則が科せられます。

すべてのケースで確定申告が必要なわけではありませんが、年間の収入額を計算して申告の必要があるかどうかは必ず確認してください。

確定申告が必要な場合は、期限内に必要書類を用意して正しく税金を納めましょう。

SOKKIN MATCHとは

SOKKIN MATCHは企業の人材課題に対して厳選したマーケター/クリエイターをマッチングし、企業の事業課題を解決するサービスです。

SOKKIN MATCHの運営事務局は、元大手WEB代理店のプロマーケターが運営しているため厳選されたスキル診断によりミスマッチなく最適な案件へのアサインができます。

また、定期的なフィードバック面談や皆様の案件対応へのサポートにより安定したプロジェクト進行が見込め、皆様の持続的な収益拡大へのサポートが可能となります。

そして、スキル診断の結果・稼働条件・企業側からの評価などによって、SOKKIN MATCH事務局より企業側へ報酬単価アップの交渉を行います。

報酬単価アップの交渉を行うことで持続的に案件に取り組んでいただき、皆様のモチベーションアップと市場価値最大化に貢献して参ります。

こちらのWEBサイトでは、案件のご紹介や複業術など随時配信してまいりますので、無料でプロフィール・スキルシートへのご登録してみてはいかがでしょうか。